第 4 章 服装企业纳税筹划策略

服装企业主要以产品的加工制造为主要内容,同时也要涉及原材料的购进、产品的销售等生产经营环节,也就是说,服装企业的整个生产经营过程呈现出比较明显的环节和阶段。服装企业的这一基本特征也为自身开展纳税筹划提供了条件。本章是从企业生命周期的角度来加以阐述的,主要介绍企业在创立阶段、经营阶段、重组阶段和清算阶段的具体筹划方法。

4.1 创立阶段的纳税筹划

对于新创立的企业国家给予了相应的税收优惠政策,但此时企业存在人力资源、物力资源、财力资源、信息资源、技术资源等方面不足的弱势,在这种情况下,服装企业在制定纳税筹划时应采用 WO 发展战略,充分利用外部环境提供的机会来抑制企业内部存在的不足。

4.1.1 组织形式的选择

服装企业内部层次组织形式是企业内在形式的划分,主要有分子公司和分公司是两种重要形式,这两种组织形式在税收待遇方面有着不同的规定这为企业设立附属企业的组织形式提供了筹划空间。

分公司不具有独立的法人资格,只需要在当地缴纳营业税、增值税等流转税,而所得税汇总之后由总公司缴纳,总公司在缴纳所得税时,其所属的各分公司的所得税额和亏损额可以相互抵消。而子公司具有独立的法人资格并受控于母公司,其所有的税款由自己缴纳,同时子公司可以独立享受其所在地的税收优惠政策。服装企业可以通过以下方式进行组织形式的选择:首先,企业在设立初期亏损的应设立分公司,与母公司合并报表,分公司的亏损由母公司当年的利润来弥补,从而少缴企业所得额。相反,企业在设立初期很快就扭亏为盈或直接盈利,则应设立子公司独立纳税,充分享受未分配利润递延纳税的好处。其次,当母公司与所设立的分支机构之间存在税负差异时,所设立的分支机构所得税税率低于母公司所得税税率,则分支机构的形式应选择子公司。相反,当所设立的分支机构所得税税率高于总公司所得税税率,则分支机构的形式应选择分公司。

企业在进行组织形式的选择时,应考虑多种因素,如企业的运作状况、国家的税收制度、企业内部利润分配政策等。还要特别注意的是筹划方案的长期性。由于子公司与分公司的形式一经选定就不易改变,所以纳税人必须注意筹划方案应在长期内有效。

4.1.2 纳税人身份的选择

增值税经营者按其会计核算是否健全和经营范围划分为一般纳税人和小规模纳税人,这两类纳税人在税款计算方法、适用税率以及管理办法上都有所不同。对-般纳税人实行凭发票扣税的计税方法,对小规模纳税人规定简便易行的计算和征收管理办法。

从进项税额来看,小规模纳税人的进项税额不得抵扣,按成本计算,而一般纳税人进项税额可以抵扣,这对一般纳税人来说的是一种优势;从销售上来看,增值税是一种价外税,经营者在销售货物时除了收取货款外,还收取增值税税款,其增值税税款要高于向小规模纳税人收取的税款,虽然收取的销售税额可以开出专用发票供购货方抵扣,但对于一些不需专用发票或不能抵扣的进项税额的买方来说,就宁愿从小规模纳税人进货;从税负上看,小规模纳税人的税负不一定高于一般纳税人,如果企业准予从销项税额中抵扣的进项税额较少,而增值额较大,可能导致一般纳税人的税负重于小规模纳税人。

现行增值税法对于一般纳税人和小规模纳税人的差异性处理待遇,为小规模纳税人与一般纳税人进行纳税筹划提供了可能性。下面运用无差别平衡点增值率判别法来判断在何种情况下选择哪种纳税人身份对自身有利,为纳税人身份的选择提供参考。

假设纳税人的含税销售额为 X,增值率为 K,含税购进额为 Y,一般纳税人的适用税率为 17%,小规模纳税人的征收率为 3%.

从表 4-1 中可以看出,在销售额相同的情况下,税负的高低主要取决于增值率的大小。增值率大于 20.05%时,应选择做小规模纳税人,其应纳税额小于一般纳税人,相反,则选择做增值税一般纳税人。

4.2 经营阶段的纳税筹划

企业的规模在不断扩大,组织规模结构不断的完善,产品也逐渐的被人们所接受,已逐渐打开市场,市场占有率急剧增加,但是企业之间的竞争也变得更加激烈。在这样的情况下,服装企业在进行纳税筹划时应选择 SO 发展策略,充分发挥企业自身存在的优势和外部环境提供的机会,实施合理的纳税筹划。

4.2.1 物料采购的纳税筹划

物料的采购对服装企业来说是一项非常重要的经济活动,服装商品质量的好坏大部分是由它决定的,不仅如此,它还直接影响着服装企业整体的效益。相比企业的采购环节管理,却忽略了采购环节过程中的税收问题,造成低价购进,高价支出的情况。

服装企业可以从物料采购对象、运费、时间这三方面进行纳税筹划。在物料采购对象方面,企业选择从不同纳税人手中购货,最终所承担的纳税金额是不同的,从一般纳税人那里采购能够取得增值税专用发票,进项税额可以抵扣,税负降低,而向小规模纳税人采购不能取得专用发票,这时企业可以选择从一般纳税人那里购货,但如果小规模纳税人在价格上可以给予适当的让步,使企业购货成本低于从一般纳税人采购的成本,那么企业可以选择从小规模纳税人采购。企业还应当将资金时间价值、质量、付款方式等因素考虑进来,进行综合的权衡。在物料采购运费方面,服装企业作为购货方时可以将企业的自营运费变成外购运费,服装企业作为售货方时可以将收取的运费补贴转成代垫运费,都可以降低服装企业的纳税负担。在物料采购时间方面,服装企业可以利用商品供求关系进行纳税筹划。企业在不影响正常生产的前提下,应尽量选择商品供大于求的情况下进行物料采购。在这种情况下,采购方可以大幅度降低物料的价格,使企业自身实现逆转型的税负转嫁。还可以利用税制变化进行纳税筹划。税制的稳定性决定了税制改革往往采取过渡的方式,过渡措施的存在为利用税制变化进行纳税筹划提供了空间。企业应及时掌握各种商品税收政策的变化,包括征税范围、税收、税率的变化等,可以在购货时间上做相应的筹划策略,以减少税收负担。

4.2.2 销售方式的纳税筹划

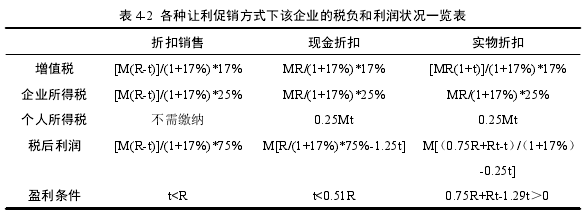

市场经济条件下,企业之间的竞争日趋激烈,服装企业为了扩大产品的市场占有率、扩大商品的销路及商品的销量,一定会给予购货方一定的优惠,并希望能与购货方形成长期合作,但注意的是销售方式的选择会影响服装企业的经济效益和纳税的成本,因此选择一个适合的销售方式对服装企业极其重要,不但能满足服装企业想要达到的目的,还能很好的降低纳税筹划成本。其中有三种销售方式:折扣销售、现金折扣、实物折扣。服装企业可以对这三种方式进行量化分析,为企业折扣方式的选择提供参考。

假设某服装企业为增值税一般纳税人,其商品销售的利润率为 R,即销售 M 元商品的成本为 M(1-R)元,该企业按照一定的比例 t 进行让利促销,企业所得税税率为 25%,城建税和教育费附加忽略不计。按折扣销售方式:该企业按照比例 t 进行打折销售,即原价 M 元的商品按 M(1-t)元的价格出。按现金折扣方式:企业按照比例 t 进行返还现金方式促销,即对于购买 M 元商品的顾客,返还现金 Mt 元,按照现行税法规定,返还的现金属于顾客的偶然所得,需由企业代扣代缴个人所得税,现假设由企业承担该笔个人所得税。按实物折扣方式:企业对于购买 M 元商品的消费者,赠送价值为 Mt 元的商品,商场对于赠送的商品将视同销售行为缴纳增值税,对于赠送的商品需代扣代缴并承担个人所得税。下面针对不同的让利促销方式进行量化分析并整理,如表 4-2.

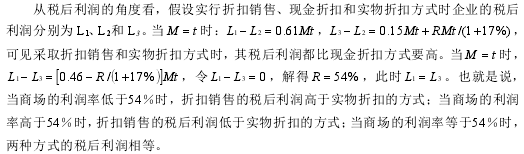

从上表可以看出,在采取不同的让利销售方式时、影响企业税负和利润状况的主要因素是商品的销售额 M、商品的利润率 R 和让利的比例 t.因此,如何处理好 M、R 和t 之间的关系也就成为折扣方式选择的关键。从增值税角度来看,在折扣销售、现金折扣和实物折扣的促销方式下,当销售价值相同的商品 M,实行相等的让利比例 t 时,可以看出来采取折扣销售时的增值税负担最轻,现金折扣方式次之,采取实物折扣时的增值税负担最重。从所得税负担角度来看,同样是销售价值为 M 元的商品,实行 t 的让利比例,采取现金折扣和实物销售需缴纳相同数额的企业所得税,而且高于采取折扣销售时缴纳的企业所得税额,另外还要代扣代缴0.25Mt 的个人所得税。由此可见,在相同条件下,企业采取折扣销售时的总体税收负担最轻,其次是现金折扣方式,采取实物折扣方式时的总体税负最重。

由此可见,如果服装企业销售相同价值的商品,并采取同样的让利比例,赠送商品方式的总体税负最重,而返还现金方式下的税后利润最低。企业需要根据商品的销售额M、商品的利润率 R 和让利的比例 t 这三个因素来选择适当的销售方式来减轻企业纳税的负担。