第四章“宝安·山水龙城”房地产项目融资分析

第一节“宝安·山水龙城”房地产项目估算范围及金额

一、“宝安·山水龙城”房地产项目销售收入的估算

1、项目可售建筑面积

本项目为“宝安·山水龙城”工程,开发总建筑面积为299810 Itf,其中:地上总建筑面积为227810 m%商业面积为12560 m%住宅面积为207500 公建面积7750 nf (会所2000 m\幼儿园4800 nf及其他950 );地下室(包括车库及设备用房)面积72000 m%建筑占地面积为26372. 95 Itf。建筑密度23%,绿地率40总户数1553户,停车位2271个。

2、项目经营收入确定

考虑相同区位,相同档次的住宅楼目前销售状况,结合本项目的特点,综合确定本项目住宅7000元/nf,商铺15000元/nf,地下车位80000元/个。该项目近三年销售期内的销售比例分别为20%、40%、40%。

3、项目收入估算

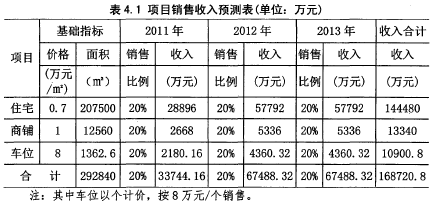

项目总销售收入为168720. 8万元,详见表4.1所示。

二、“宝安·山水龙城”房地产项目总投资估算

“宝安·山水龙城”项目的开发成本总计为108227. 97万元,其中包括土地成本(含前期安置拆迁补偿费)及前期工程费用32712万元、建安工程及小区配套费用59879.97万元、不可预见费用7000万元、其他费用8636万元;按销售收入的3. 0%计算金额为5061. 62万元,管理费用按销售收入的1. 0%计算金额为1687. 21万元,银行贷款一年期利率为6. 44%,利息为5023. 2万元。上述种种项费用均已计入该房地产项目总投资额,详见表4. 2所示。

三、“宝安·山水龙城”房地产项目损益预测

在损益计算中,计算各种税金(详见表4.3所示)。“宝安·山水龙城”项目房地产销售的营业税按销售收入的5%计算征收,城市维护建设费按营业税税额的7%计算征收,教育费附加按营业税税额的3%计算征收,预征收按销售收入2%计算的土地增值税。

第二节“宝安·山水龙城”房地产项目资金筹措方案

一、“宝安·山水龙城”房地产项目融资方案的确定

现宝安鸿基地产集团股份有限公司,原为:深圳市鸿基(集团)股份有限公司,简称为宝安鸿基集团。前身为始建于1950年的宝安县集体所有制性质的运输装卸企业。在一九九四年八月于深圳证券交易所上市,股票原名:深鸿基,股票现名:宝安地产,股票代码:000040。宝安鸿基集团二零零九年六月股权进行了重大结构型调整;通过二级市场的股票收购形式,中国宝安集团(股票名称:中国宝安,股票代码:000009)旗下的全资企业一一中国宝安集团控股有限公司成为宝安鸿基集团第一股东。公司中文法定注册名称在二零一一年五月由“深圳市鸿基(集团)股份有限公司”变更为“宝安鸿基地产集团股份有限公司”。公司在2011年6月提交申请并经深圳证券交易所核准,公司证券名变更简称为“宝安地产”,证券代码仍然是“000040”。惠州市宝安房地产开发有限公司为中国宝安集团股份有限公司在2005年成立的全资子公司,为专门在惠州市场重点区域、实施中国宝安集团东拓战略的重点房地产企业。

1、方案一:直接融资自有资金+银行贷款

“宝安·山水龙城”项目所需资金计划借贷资金7.8亿元,通过“抵押物+担保方式”,以惠东港口管委会东山海地段土地证(惠东国用2012第100219号、惠东国用2013第1070059号),项目以在建工程项目本身作抵押,并由中国宝安集团股份有限公司为担保人,以房地产项目开发公司——惠州市宝安房地产开发有限公司为贷款主体,向该房地产项目所在地的中国农业银行惠州分行申请项目贷款融资。

该房地产项目所需自有资金4. 2亿元,分别通过关联企业中国宝安集团股份有限公司和宝安鸿基地产集团股份有限公司与惠州市宝安房地产开发有限公司签订了 “宝安·山水龙城”项目融资贷款申请担保协议。

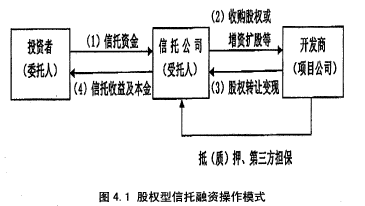

2、方案二:股权融资一~信托资金

股权型信托融资操作模式见图4. 1所示。

一是信托投资公司以其信托资金入股惠州市宝安房地产开发有限公司,成为该公司股东。在信托期限内满足约定条件或信托期限届满时,由约定的“宝安·山水龙城”项目公司股东或其他第三方按照约价款收购信托所持股份。二是信托公司以信托资金很少一部分入股惠州市宝安房地产开发有限公司,然后将其余的信托资金以股东借款的方式注入到惠州市宝安房地产开发有限公司。该方案在实际操作中有两点难以解决,一是信托公司的选择,二是信托产品到期后“股权变现退出问题”。

此外,当信托公司的信托资金注入达到控制公司股权的时候,房地产项目公司的正常运营和项目都将受到限制,将影响到房地产项目的正常运作。

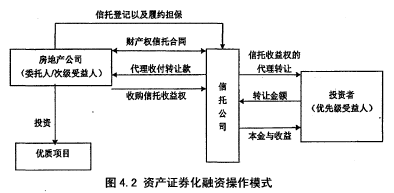

3、方案三:资产证券化

资产证券化融资操作模式见图4. 1所示。

资产证券化,是一种发行可在证券市场进行证券交易的融资模式,并以具体的特定资产、资产组或现金流为基础,。在传统意义上讲,是以公司为基本单位发行证券的,然则资产证券化是以特定的公司资产为条件而进行的证券融资。即以“宝安·山水龙城”房地产项目资产的现金回笼为保证,以“宝安·山水龙城”房地产项目公司的资产为前提,并通过金融资本市场而发行债券以筹措融通资金的新型的房地产证券融资行为。房地产公司将优质房地产项目公司资产及其未来资金回笼与信托融资模式完美结合的产物就是资产证券化。该方案条件下要求被证券化的房地产项目资产具备优质性和较高的市场信用。加上资产证券化的限制条件的多,目前房地产业,仅有万科地产公司有部分优质房地产项目釆用此种模式进行融资。

综上所述,方案二和方案三在实际操作有难度,而方案一由项目开发方惠州市宝安房地产开发有限公司、中国宝安集团股份有限公司和宝安鸿基地产集团股份有限公司三公司合作而进行直接融资,并由惠州市宝安房地产开发有限公司直接承融资活动中相应的责任和义务,是最适合“宝安·山水龙城”房地产项目融资的备选融资渠道。我们将根据“宝安·山水龙城”的进展情况,有计划的选择方案一进行项目融资。

二、“宝安·山水龙城”房地产项目资金筹措及运用

“宝安·山水龙城”项目采用滚动开发方式,实行边开发边销售,以便资金循环良好。

1、项目目前的资金运行情况

截止2013年4季度,惠州公司整个项目动态成本为150520万元。已发生成本为107801. 32万元占总目标成本的76. 85%,待发生成本42717.17万元。已发生成本占本季度动态成本总造价的73.5%,在己发生成本中未结算合同性成本73121.3万元占已发生成本的67. 83%,在结算中可控部分较多。其中高层部分主体建安工程费按照总包预算对审结果并考虑了总包争议部分金额对整个高层成本进行推算。待发生成本占本季度动态成本总造价的26. 53%。因后期存在剩余楼栋总包预算、工程指令、签证等金额不确定因素,在待发生成本中整个项目建筑安装费部分预留了不可预见费用近2000万元以应对这部分金额,后期需做好争议部分金额谈判和设计变更、签证、工程指令审核等工作。

2、项目销售进展

预计“宝安·山水龙城”房地产项目一期在第二年年初达到预售条件,第三年达到销售高峰销售,第四年内完成销售。经计算,项目销完后,可获得销售收入168720. 8万元,详见附表三。截止2013年4季度共完成销售518套(其中高层309套)累计销售金额为42181.29万元,其中,高层部分的成交均价为5964元/m2,双拼部分的成交均价为18548元/m2,联排部分的成交均价为14485元/ m2。根据目前集团公司批出的底价进行测算,预计净利润为5896. 68万元,净利润率为3. 43%。

从2103年二季度开始以平均每季度一个点的净利润率增加。由此可见,企业通过项目预售按期完成自筹资金筹措,这对后期项目资金的使用无疑是减轻了很大的压力。

3、项目后期的资金筹措计划

项目所需资金原计划拟贷款78000万元,实际银行贷款50000万元,通过"抵押物+担保方式”,以惠东港口管委会东山海地段土地证(惠东国用2012第100219号、惠东国用2013第1070059号),项目以在建工程项目本身作抵押,并由中国宝安集团股份有限公司为担保人。银行贷款总计5亿万元,其中有27000万元于二零一四年十二月三十一日到期,22500万元于二零一五年十二月三十一日到期。此外,通过集团企业间关联借贷融资:宝安地产10600万元于二零一四年六月三十日到期;宝安集团24500万元于二零一四年十二月三十一日到期。2014年度计划本金还款金额40100万元。惠州公司截至二零一三年十二月三十一日,账载资本化利息金额为6216. 73万元,预计2014年以后的应计利息金额为5060. 64万元。以上本金还款及利息支出,均由项目销售款进行偿还。按目前形势计算,尚有126539. 51万元销售资金回笼,本金还款及利息支出基本不存在问题。但是也不能过于乐观,还应当继续跟进销售及回款情况,及对做出应对措施,保证各项贷款资金,利息及其他成本费用的支出。

第三节“宝安·山水龙城”房地产项目经济效益分析

一、项目总体经济指标

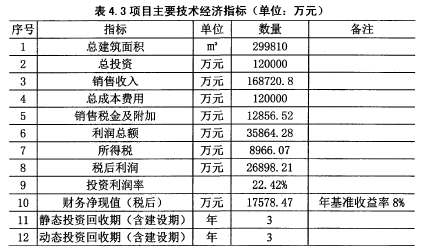

项目总体经济指标数据见表4. 3所示。

二、静态数据的投资利润率测算

项目预计总销售收入为168720.8万元,净利润26898.21万元,投资利润率22. 42%,详见表4. 4所示。

三、项目财务现金流量分析

由表4. 5可见,项目税后全部投资财务净现值为17578. 47万元,“宝安·山水龙城”项目含建设期的投资回收期为三年,财务分析中的内部收益率远远高于房地产行业的基准收益率,说明“宝安·山水龙城”项目具有很强的盈利能力。“宝安·山水龙城”项目的投资回收期约三年,该项目的净现值大于零,在房地产项目财务上是具有可行性的。

四、偿债能力分析

“宝安·山水龙城”项目采用滚动开发的方式,实行边开发边销售,以利于资金回笼循环。从本项目的资金来源分析,所筹集资金可以满足各期资金运用所需。项目经营期一年内可以收回全部投资,并还清银行贷款本金及利息。相关数据详见于表4. 6和表4. 7所示。

通过对项目资金的预算、筹措、运用及项目现金流的分析,由此可见,各项财务资金指标和经济效益均在较好预期范围内,项目在财务上具有可行性。