������һ������

����һ���о�������Ŀ�ļ�����

����(һ)�о�����

������ʮ������,��������ҵ������١���Ȱ���Ƶ��,��������ҵ������ɲ���Ӱ��,���������ʱ��г�������������������س����2001��������Ȼ��˾����������Ϊ�����ֺ�,��½��������������ͨ���й��к��͡������Ƶ���ҵ���ڲ�����ס���Ӫ����ʧЧ������ҵ�����ش���ʧ�����Ʋ�������ҵ�ڲ����ƵĽ��������ڷ������ղ���߹���Ч��,�ἰ��������˾����������ҵ�ڲ�����,�������“����”,���Dz�����١��������ij���,������ʾ�����ǵ��ڲ����ƴ���“ʧЧ”�����,“��ν������Ƶ��ڲ�������ϵ”��һ�����Ӧ�˶���,���ٽ��������֮ǰ��Ҫ������“��ν����ڲ���������”,ֻ�������۵Ļ����ϲ�������ԵĶ��ڲ����ƸĽ������ơ�

������Ȼ�¼���,��������(2002)��ȡ��ѵ������̨�ˡ�Sarbanes-OxleyAct��(���SOX����),SOX������������ܵĽǶȶ��������й�˾���ڲ����Ƽ��ڲ�������Ч�����������������ϸ�涨���ҹ�Ҳ½����̨��һϵ�й������й�˾�ڲ����ƵĹ淶���档����,����SOX������Ӱ��,2006������֤ȯ�������Ⱥ�䲼�ˡ��Ϻ�֤ȯ���������й�˾�ڲ�����ָ������������֤ȯ���������й�˾�ڲ�����ָ����,Ҫ�����й�˾������Թ�˾�ڲ���������������۲������������۱���,ע����ʦ�Բ����ڲ������������������,�������۱����ע����ʦ������������Ȳ���һͬ��¶����������֤�����岿ί��2008�ꡢ2010�����Ϸ����ˡ���ҵ�ڲ����ƻ����淶���͡���ҵ�ڲ���������ָ����,�����й�˾�����ڲ�������Ч�����ۼ������������۱��������˽�Ϊ�����Ҫ������̳�̨�����ƶȶ����й�˾������ڲ��������۵�Ҫ����һ����֤��̽��“��ν����ڲ���������”����Ҫ�Ժͽ����ԡ�

�����ҹ����ز���ҵ������,���ĸ↑������,�����Ź��õķ��������ҹ����ز���ҵҲ�õ���Ѹ�ͷ�չ,�Ѿ���Ϊ�ҹ������е���Ҫ֧����ҵ��

��������ȫ���Դ��ڽ���Σ����������,�й����ûָ��Ļ����Ǻ��ȶ�,“Ǯ��”��������������;ͬʱ,���ز���ҵ������������������̨��һϵ�к�۵�������,��“�¹�����”�ȡ��ڶ����Ӱ����,�ҹ����ز���ҵ�������Ͼ�����ս,��ҵ���ղ������ӡ��ڲ����ƵĽ���������ֱ�ӹ�ϵ����ҵ�����淢չ,��������Ͼ���սʱ,�ܶ��ڲ����ƱȽ����Ƶķ��ز���ҵȴ��¶���ڶౡ��֮��,���������ľ��÷�չ�����˲���Ӱ��,���,���ز���ҵӦ��ǿ�ڲ���������,�Դٽ����ڲ����Ƶ����ơ�Ŀǰ,�ҹ�����ҵ�ڲ��������۵�������߷��淽���������漰,���Դ���ԭ����ָ���ļ���,û��ͳһ���������,���ز���ҵ���������ڲ��������۵Ĺ�ע��Ҳ���Ǻܸ�,������δ��ʶ��,���,��ǿ���ڲ��������۵��о�,�γ�ͳһ���ڲ�����������ϵ,������Ҫ���塣

����(��)�о�Ŀ��

��������ҵ�ڲ��������۽����о�,����Ҫ���“˭������,����ʲô,�������”�Լ�“�Ľ���ҵ�ڲ�����������Ϊ��ҵ���������ĺô�”�����⡣���ľ��Ǵ�����������,��Z���ز����й�˾(���¼��“Z��˾”)Ϊ��������,��ʼ�����ڲ�����������ϵ�����о���

�������о���Ŀ����,ͨ����Z��˾�ڲ������Լ�������״��������,������е��ڲ��������۴��ڵ�����,���������ڲ��������۽����о�,�������η�������ģ�����۷����ϵ��ۺ����۷�,��Ӧ�ø��ۺ����۷���Z��˾���ڲ�������������,�Ӷ��ƶ�Z��˾�ڲ����Ƶ�����,���ϣ��ͨ�����ĵ��о��ܹ����������ز���˾����������ҵ�Ĺ�˾���ڲ����������ṩ���õľ���ͽ�ѵ��

����(��)�����

������ҵ�ڲ����Ƶ���Чʵʩ�벻����ҵ�ڲ���������,���Ƶ��ڲ�����������ϵ�Ƕ��ڲ������о�����Ҫ��ɲ��֡����Ķ�Z��˾�ڲ��������۽����о�,����ҵ�ڲ��������������۷����ʵ�������������Ҫ���塣

����1����������

����Ŀǰ,�ҹ��ڲ���������������߷�����������,ѧ�������ҵ�ڲ��������۵������о��ڽ���������Ļ����ϴ�δֹͣ������,�ڲ��������ۻ����ڶ������۽�,ָ����ϵû��ͳһ��,���ڲ����ƵĶ������ۻ�����̽����,û��ͳһ���������������Ķ��ڲ�����������ϵ������ָ����ϵ�Լ����۷��������о�,�ܹ���һ����ȫ��ҵ�ڲ��������۵������о�,��Ϊ�ڲ��������۵Ķ����о���ש���ߡ��ڶԲ�η�������ģ�����۷����ϵ��ۺ����۷��Ŀ����Խ��з����Ļ�����,�����ۺ����۷�������Z��˾,�����Ӧ�������������Ϊ�ۺ����۷��Ŀ����Խ����ٴ���֤��

����2��ʵ������

�����ڲ��������۶Ա�֤�������Ϣ����������Ҫ�����á�Ŀǰ,�����й�˾�����ڲ������������۱��������¶,������¶�ı���������ʽ,��������ǧƪһ��,���ṩ��ʵ���õ�ʵ����Ϣ,Ӱ���ڲ��������۷������á����Ĺ����ڲ�����������ϵ,���ò�η�������ģ�����۷����ϵ��ۺ����۷���Z��˾�ڲ����ƽ��ж��ԺͶ��������۷���,�ܶ���ҵ���ڲ����ƽ�����Ч������,Ϊ��Ϣʹ���߽��о����ṩ��Ч����Ϣ,�Ҷ��������ز���ҵ������ͬ��ҵ�Ĺ�˾�����ڲ��������۾��н�����塣

��������,���ز���ҵ�Ǹ߷��յ��ʽ��ܼ�����ҵ,��������,������ע�ԡ���������,�䷿�ز���ҵ�Ա��ֽϺõķ�չ,����ʼƵƵ���ָ�������,����ڷ�,�ز���ĭ�������������۹ܿص�,���ѿ���,���ز���ҵ�������������ӡ����,��ǿ�Է��ز���ҵ�ڲ����������о�,�ٽ����ڲ��������ƴӶ���Ч������ҵ���յ��ǽ�������Ҫ���ֶΡ�

����������������

����(һ)�����о���̬

������ҵ�ڲ����ƵIJ��Ϸ�չ�ƶ����ڲ��������۵IJ���,���������翪ʼ��ע�ڲ�������������Դ����ƹ�������Ҫ,�����Ա�����ڲ�������Ч�Ե����۽���ƻ���Ʒ�Χ�Լ�ȷ���ص���ƶ���,����äĿ���,��������,��߹���Ч�ʡ�

�����������ó������ٷ�չ,�������������ȵ�λ,���ڲ��������۵��о�Ҳһֱλ������ǰ�ˡ�������ִ֤ҵ���Э��(1929) �ǵ�һ������ڲ��������۸����,��Э���ڡ�����������ʽ��ȷ:“Ҫ���ڲ����Ƶ���Ч�Խ�������,[3]����Ĺ�ģ�������ڼ���ڲ�����ϵͳ�Ľ����”�������ʦЭ��(1947)�����ˡ���������й��桷,�ù���ָ��:“�б�Ҫ���ۺ��о�����Ƶ�λ�ڲ����е��ڲ��������,�ж��ڲ����ƿ������̶�,����������Ϊȷ����Ʒ�Χ�Ļ�����” COSOίԱ��(1992)�ڡ��ڲ�����——���Ͽ�ܡ�����������ڲ����ư������Ҫ��,�����ڲ�������Ч���۽�����ϵͳ����,�ñ�����ڲ�������������ָ�����á���������(2002) [4]ͨ��SOX����,�״ζ����й�˾�����ڲ�������Ч����������ǿ����Ҫ��,���е�302����404������ָ��:Ϊ��ǿ�������ڲ������ԸĽ���˾��������߹�������,��������Ҫ�������ҵ�ڲ�����ÿ��������ۡ�COSOίԱ��(2004)���ڡ��ڲ�����——���Ͽ�ܡ���������Ϸ����ˡ���ҵ���չ���——���Ͽ�ܡ�,�ñ����н��ڲ����Ƶ���Ҫ�ط�չ����Ҫ��,�ٴ�Ϊ��ҵ�ڲ��������۵Ď�չ�ṩ��֧�֡�

�������ô��������ʦЭ��Ŀ��Ʊ�ίԱ��(COCO) (1995) [5]�䲼�˹����ڲ����ƵĿ�����ļ�——������ָ�ϡ�,��ָ�������ҵ�ڲ����ư���������ӪĿ��:“��Ӫ��Ч�ʺ�Ч��”��“���ⲿ����Ŀ�����”��“���غ��ʵķ��ɡ����¼�����”;�������ĸ�����Ҫ��:Ŀ��purpose����ŵcommitment������capability���ල��ѧϰmonitoring & learning��COCO�ڲ����Ʒdz������ڲ����Ʋ����ߵ�����,��Ծ������,���ĸ�����Ҫ�س����������ָ��,���û����ش�����ķ�ʽ��������,�ݴ�������ҵ�ڲ����Ƶ���Ч�Գ̶ȡ�

����20����ĩ��,Ӣ��������һϵ�й�˾��������,�������ܴ���,���������Э��׳�����Ѱ���������취,��Щ��Ӣ���ڲ����Ƶķ�չ���˺ܴ�̶ȵ��ƶ����á�Ӣ����������ʿ�������ʦЭ���Ͻ�Ĺ�˾��������ίԱ��[6](1999)�����ˡ��ڲ�����——���¹���“���Ϲ���”��ָ�ϡ�,�ֳ�“Tumbullָ��”,2005���ָ���ڻ���ԭ�ֲ���Ļ����Ͻ����˾ֲ��ĺ����ơ�

����Tumbullָ�Ͻ����չ�������ҵĿ����ڲ�������ϵ��һ��,�����˰��������ڲ��������ڵ�������ҵ�ڲ����ơ�

�����ձ������ίԱ��(2002)����������20�š����Ʒ��յ����ۡ�,������ϸ�����ҵ��ӪĿ�����ڲ�������Ҫ��֮��Ĺ�ϵ,���ڽ����ڲ�����ʱ�����Ҫ����ڲ����ƹ�����ı��������˹淶,��ʹ��ͼʾ�ķ����������ڲ��������۵Ĺ��̡��ձ�����(2006)ͨ���ˡ�������Ʒ������,���J-SOX,����Ϊ“�ձ�������˹����”,���Է��ɵ���ʽ�Թ��������۲����ڲ����Ʋ���ע����ʦ��������˹涨�����,�ձ���ҵ��������(2007)Ϊָ����ҵ�ڲ��������ۺ�ע����ʦ�ڲ�������ƾ���ʵʩ,�䲼�ˡ������ڲ���������������͡������ڲ��������������ʵʩ��������Ҫ�����˸����䲼���й��ڲ�����������صķ���淶,����֮��,����������ר��ѧ�߶��ڲ��������۽������о���

����Ashton (1974)����ִҵ���ʦ��32���ڲ����ư��������ж�,�ڶԲ�ͬ�����������ʦ���жϺͲ�ͬ���ʦ��ͬһ�������жϵ��о���,������ڲ��������۹���������Ҫ���ڲ��������������ְ��ֹ�,�����ڲ�����������Ϊ�о������ڴ�����Gibbins��Wolf (1982)�����ʾ����鷨���ڲ��������۽����о�,��ָ���������ڿ���ƵĹ����л�����������Ҫ�̶ȴ��ڲ��ϱ仯֮�С�

����JohnNeter��(1982)�о���������ѧģ�Ͷ��ڲ������������Ͻ��п�����,��һ���̶��Ͽ˷��������۷�����������ȱ�㡣Weili Ge��Sarah Mcvay (2005)ѡȡ�� 261�����й�˾,��������SOX�����䲼֮���ڲ�������Ϣ��¶����������о�����SOX�����õ��ܶ�ѧ��֧�ֵ�ͬʱ,�в���ѧ�߶�SOX������ʵ�������������,��Grundfest��(2007)�о�ָ����ѭSOX�����ᵼ��ʵʩ������������Զ���ڳɱ�,�óɱ��������Ʒ��á�William (2008) ����ʵ�鷽�����ʾ�ʽ����������ʽ�Լ�����ͼʽ���ڲ��������۷����Ĺ�Ч�����о�,�����ʾ���������Ϊ�ڲ��������۱������ҵ�ڲ����ƾ��иĽ�����,���ڲ��������۱����Ƿ��ܹ��ṩ���õ���Ϣȴ���������ɡ�

����(��)�����о���̬

�����ڲ��������۵��о����ҹ�����,ֱ��20����80���ĩ,�ڲ��������۲����ҹ����ҵ���г��֡����Ź��Ҿ��õIJ��Ϸ�չ,���ڲ��������۵���ҪԽ��Խǿ��,Ϊ��,������̨��һϵ���ڲ�����������صķ�������,�ƶ�����ҵ�ڲ��������۵��ƶȽ��衢���ơ�

�����й�ע����ʦЭ��(1996) [81�����ġ�������ƾ������9��——�ڲ���������Ʒ��ա���ע����ʦ���б���Ƶ�λ���ڲ������о���������������ȷ�淶��ȫ���˴�(1999)���ġ���Ʒ����н�����λ������ȫ�ڲ���Ƽල[9]�ƶ��Է��ɵ���ʽ���˳�������עЭ(2002)�����ˡ��ڲ��������ָ�������,��“���”Ϊ��֤ע����ʦִ������,���ڲ�������˹�����������ȷ�涨��

���������(2004) �����ġ���ҵ�����ڲ������������а취������������˹����ڲ��������۵���˼��,ָ���ڲ����������ǹ��������������۵Ľ�ϡ�����������SOX����Ӱ��,�Ϻ�֤ȯ������������֤ȯ������(2006)�������ˡ����й�˾�ڲ�����ָ����,ָ�����й�˾��������Ա���˾�ڲ�������Ч�Խ������۲�����Ȳ����и�����¶,����ע����ʦ�Բ�����ص��ڲ���[11]�Ʒ������������岿ί(2008) ���Ϸ����ġ���ҵ�ڲ����ƻ����淶�������й�˾�����ڲ��������ۡ���¶�ڲ������������۱����Լ�Ƹ��ע����ʦ�����ڲ����ƽ��м�������������ȷҪ��Ϊ����Ч��������ҵ�����ڲ�������[12]��,�岿ί(2010) �����ϳ�̨�ˡ���ҵ�ڲ���������ָ����,��ȷ���������ҵ�ڲ��������۵�ԭ��Ŀ�ġ��������Ҫ���ݡ��й�ע����ʦЭ��(2011)�䲼����ҵ�ڲ�������ƹ��������ָ�ϡ�,��ע����ʦ�����ҵ�ڿصĵ�������Ҫ��,�淶��ҵ�ڲ�����������۹������Դ�,�ҹ��ڲ����ƹ淶�Ľ��������һ��ȫ�µĽΡ�

������ҵ�ڲ����Ƽ������۵���Ҫ��Խ��Խ�õ���ҵĹ�ע,�������ƶ��������������ڶ���ط��ɷ�����,�ҹ���ѧ��Ҳ��������˺ܴ����Ȥ,���ڲ����ƽ����˽�Ϊ������о���

�����ڲ��������۱����档�����(2001) ���ڲ��������۵ı���Ϊ�������:�������һ���,�������һ����Ļ�������,��һ������ǶԾ�����ij����������ڲ�������ϵ�������۱�,������ƽ��Ф��(2002)[14]����Ϊ��������:����������������ۺϱ�������ҵ������(2005)�����۱��Ƿ�Ϊ�ٷ��ƶ���һ��������о�����,ǿ���������ڲ����ƽ������ƽ����е���Ҫ�ԡ����о��ҹ�����ҵ�ڲ����ƹ淶����COSO���ڲ����������ܡ�������ҵ���չ�����ܡ��Ļ�����,����ƽ������ϰ(2009) [iq������ƺͲ��㡣����־��������(2011) [17]�ڶ���ҵ�ڲ���������������¶�Լ�ע����ʦ�ڿ������¶���о�������,��Ϲ�������ҵ�ڲ��������۵�ʵ���������о�,������Ǿ�������ָ�ꡢ���ָ�ꡢĿ���ָ�ꡢ�����ָ�����ҵ�ڲ���������ָ����ϵ,���ĸ�ָ�����ϵ������档

�����ڲ������������巽�档�ڶ��ڲ��������۸�����з����Ļ�����,������(2008) ������ڲ���������������ϵ�����ԵĹ۵㡣�ڽ����������Ϊ[19]�ڲ�����������ⲿ��������Ļ�����,����(2012) ��һ��ָ�������ڲ���������ʱ,Ӧ���ڲ���������Ϊ����,������ܲ��ź�ע����ʦΪ��������,Ϊ��֤�ڲ���������Ŀ���ȫ�桢ȷʵ�֡�

�����ڲ������������ݺ����۲��跽�档���ٶ���ӦΨ��Ԭ��(2003) _���������������ڲ����Ƶ��������,���������������涨��ҵ���в����ڲ����������Լ����۵ı���ʱ����Է��ɵ���ʽȷ������;���ڲ��������۷ֳ��ĸ�����:��ҵ�ڲ����Ƶ��˽⡢��ҵ�ڲ����Ƶij������ۡ��ڲ�����ִ�еķ����Բ��Ժ���ҵ�ڲ����Ƶ����ۡ�

�������ԺͶ������۷��档�ֳ��������軪(2003) [211�Թ������е��ڲ��������۷���——��������CSA�����˽���,CSA���ڲ�����������ϵ�������˹����ߺͲ���Ա���ڲ����Ƶ�Ч�ʡ�Ч�����ж��Ե����ۡ�������ѧͳ�Ʒ��Ϳɿ�������,������(2004)ح22]�������ڲ��������۵Ķ���������ѧģ�͡���������[23]������(2005) Ϊ��ҵ�����ڲ��������۸�ָ����Ȩ��ϵ��ȷ��������ԽϺõĽ��,��������������ķ�����ͨ����COSO�������ڲ����ƹ���Ҫ�ؽ����о�����,����÷����Ԫ��(2005) �����˰��������㼶�Ķ���ڲ���������ָ����ϵ���ڲ�����ģ���ۺ�����ģ�͡�

�����������������о����档�����ҡ�������(2005) �Ա���Ϊ����������ʹ�õ����ʾ���ʽ��չ���������Լ�������ҵ�㼶�����۱��о���ҵ���տ��Ƶ㲢�������ġ�Ԥ���Ĺ��̡���Aʡ������˾Ϊ��,����(2006) ����ι�����ҵ�ڲ�����������ϵ��ʵ���ڲ����Ʋ������Ƶ����������̽�֡�������[27]����(2007) �����¿������İ����ӹ�˾������ʵ�ص����о�,�����ڲ�����������ϵ����Ƽ�����Ӧ�ý�������ϸ������

�����ڲ�����ָ�����档���Ŵ�ѧ�ڲ�����ָ��������(2010) �ڻ���ǰ���о�����������ļ��Ļ�����,�о���������ڲ�����ָ������ҵ�ڲ����ƽ�������,������һ�ױȽ��������ڲ�����ָ����ϵ�����ꡢ��ռ������(2012) [29]���о��ڲ�����ָ���ı��������塢���ڵĴ�����������˽���,����������Ƕ��ڲ�����ָ�������˼·��ģ�͡��¹�ͤ����С�յ���(2013) ���ڷ��չ������,������ڲ���������ָ����ϵ��[31]

�����ҹ��Է��ز���˾���ڲ������о���2005��ų��֡�¦��÷(2005) ����������ڲ����������ڷ��ز���˾���ڲ�������,���ݷ��ز���˾�����Ĺ���ģʽ��ҵ��ģʽ,�Է��ز���˾�ڲ�������ϵ��ƽ����о�����������(2006)[32]�Է��ز���˾���չ��������о�,ָ�����ز���˾�Ǹ�Ͷ�롢�߷��յĹ�˾,�����ز���ҵ����Ԥ�����յľ��ӡ�����2007��,��Է��ز���˾�ڲ����Ƶ�[33]�о�����Ѹ�����ӡ�����(2007) ��ʼ�Թ��з��ز���˾�ڲ�������״����[34]������ƴ�ʩ����̽�֡��������(2011)�Ի�������100�ҷ��ز���˾������,����������ز���ҵ�ڲ�������Ϣ��¶����ϸ������,��ʼ�Է��ز���˾��[35]���������۽����о�������(2012) ���ڲ����������о��Ļ����Ͻ�Ϸ��ز����й�˾�������������,������ò�η������Ըù�˾�����ڲ����������о�����������Ҷ����(2013) [36]ѡȡ��������118�ҷ��ز����й�˾��Ϊ���������ڲ������������۽��з����о�,�Է��ز���˾�ڲ������������۵Ĵ��ڵ���������Ľ����顣

�����ݹ۹���������,��������ڲ��������۵��о�����,��չ�Ƚ�����,��������һֱ�����쵼�ߵĽ�ɫ;�����о�����,�ڲ�����������صķ������ߺ������ڽ�������о��Ļ�����,�õ��˲��ϸĽ�������,���ز���ҵ���ڲ���������Ҳ���ڲ��ϵõ���ע,�����ڲ����ƶ������۷������о��Դ���̽����,���ܲ����졣

���������о�˼·�뷽��

����(һ)�о�˼·

�������ĵ��о�˼·�ɸ���Ϊ:�ȶ�Z��˾�ڲ����������о��ı�����Ŀ�ļ�������н���,�Խ���ѡ���ԭ��,Ȼ����ڲ�����������ص����۽��лع������,�����ʹ�ò�η�������ģ�����۷����ϵ��ۺ����۷������ڲ��������۵ĺ�����,��ζ�Z��˾���ڲ����Ƽ�������״���з���,ָ���ڲ��������۴��ڵIJ���,�����ű��Ļ����ۺ����۷���Z��˾�ڲ����ƽ������۷���������Ľ�����,�������Ա����о������ܽ�,�������������ز���ҵ���ڲ��������۲���������塣���ݸ��о�˼·,���������ݷ�Ϊ����½�:

������һ�����ۡ����������о��ı�����Ŀ�ļ�����,˵�������о��Ļ����ͱ�Ҫ��;�����ڲ����������о��Ĺ����̬,��Ϊ�����о��Ļ���;�����о����ݡ��о�������˼·��

�����ڶ����ڲ��������������뷽���������������ۼ�����,�����ڲ��������۵�������۸���;��������о��͡���ҵ�ڲ���������ָ�����Ļ�����,���ڲ�����������ϵ���²���,�ص�����ڲ��������۷���,�������η�������ģ�����۷����ϵ��ۺ����۷���

����������Z��˾�ڲ����Ƽ����۵���״����������Z��˾�ſ�;����Z��˾�ڲ����Ƽ�������״,ָ���ڲ��������۴��ڵIJ���,���������۷����IJ��㡣

����������Z��˾�����ۺ����۷����ڲ��������ۡ��������ν����ڲ���������:�����ڲ���������ָ����ϵ��ȷ��ָ��Ȩ�غͼ������۽��;�������ڲ����Ƹ�����ָ�������ֵ,��Z��˾�ڲ����ƽ������۷���������Ľ�����������ܽ���չ�����ܽ᱾���о��ɹ��Ͳ���;���ڲ����������о��������뷽����ʵ���������չ����

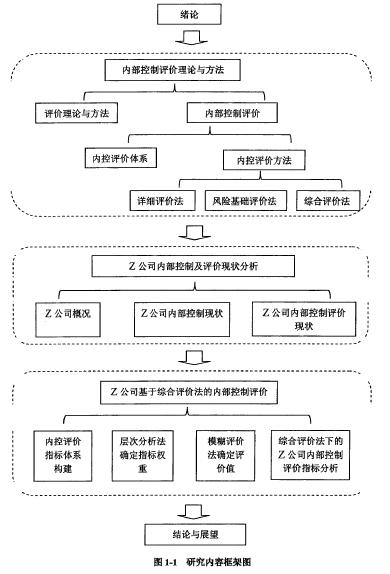

�����о����ݿ��,�μ�ͼ1-1��

����(��)�����

�������Ķ�Z��˾�ڲ����������о��Ĺ�����,��Ҫ��������۷����������о��������붨�����ϵ��о����������۷�����,��Ҫ�Ƕ��ڲ����������й����ۺͷ������м���;�����о���,��ָ��Z��˾Ϊ������������ڲ����������о�;�����붨�������о���,��ָ�����о���ʹ���˲�η�������ģ�����۷����ϵ��ۺ����۷�,�Ƕ�Z��˾�ڲ����ƶ��ԺͶ��������ۡ�

�����ġ����µ�

���������о��Ĵ��µ���Ҫ������-��һ,��������Ĵ��¡�������Z��˾Ϊ��������,�����ڲ��������۽����о�,������,��û���������½��г��ԡ�

�������,��������˼·�Ĵ��¡����������������뷽���Ľ���,���쵽�ڲ�����������������뷽��,�����������ڲ����������������ֱ�Ӷ��ڲ������������۽���,������Ȼ,���н�ǿ�����ԺͿ������ԡ�