�����ڶ��²�����������˰�����е�����

������һ����˰��������ָ�������

����Ŀǰ,�ҹ�����˰���������˰�������ձ���õ���ָ�������,��ͨ������ijЩ˰�ջ�������ָ��,������������ĸ���ָ��ֵ��һ���бȽ�,��ij�����쳣���������⾯ʾ,�������������۱���������������˰�걨�������

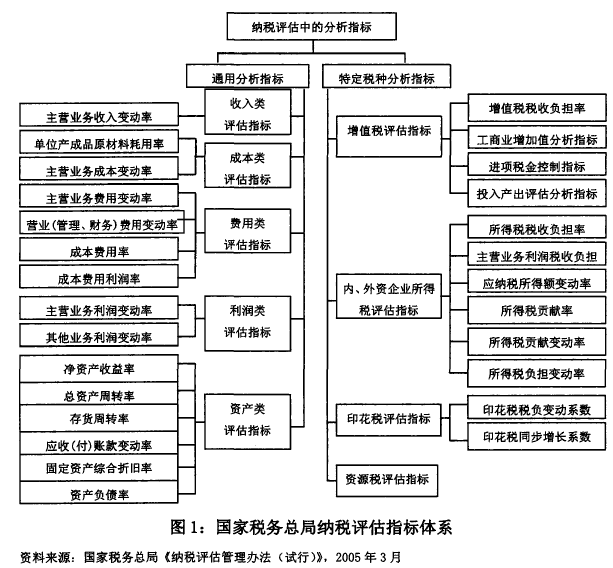

����2005��3��,����˰���ܾ��ƶ��ˡ���˰���������취(����)��,�����Ը�������ʽ�о���һЩ������˰����ز���ʹ�õ���������ָ�ꡣ�ڸ÷��ļ���,����˰���ֽܾ���˰����ָ���Ϊͨ�÷���ָ����ض�˰�ַ���ָ��������,����ָ����ϵ��ͼ1��ʾ:

��

����ͨ��ͼ1���Կ���,����˰���ܾ��ƶ���ͨ����˰����ָ����Ҫ���漰��ҵ���롢���á��ɱ��������ʲ�������ʮ���ָ��ļ��㹫ʽ,�ض�˰�ַ���ָ����������ĸ��ض�˰��˰��ָ��ļ��㹫ʽ���ڱ�����,��Ҫ��ͨ����˰����ָ������÷������м�Ҫ���ܡ�

����һ����������������ָ��

����������ָ��ҵ��������Ʒ���ṩ�����ö��ʲ�ʹ��Ȩ���ճ���Ӫ������γɵľ�������������롣��Ҫע�����,�ڶ���ҵ����ļ��㷽����,�����ƺ�˰�����ߴ��ڲ���,��Ϊ����ȡֵ��Ƚ�,һ������˰������ͳһ���õ��Dz����������ϵ�������

����

������������������ָ����Ҫ��ָ��Ӫҵ������䶯��,���õ�������ȽϷ���,�ù�ʽ��ʾΪ:��Ӫҵ������䶯��=(������Ӫҵ������һ������Ӫҵ������)+������Ӫҵ������X100%��

����ͨ������ҵ��Ӫҵ������䶯�ʵļ���,����֮����Ӧ�IJ���ֵ(��Ԥ��ֵ)���Ƚ�,����Զ���ҵ��Ӫҵ������䶯�Ƿ����������������ж�,��ȷ����Ҫ��һ�����������ķ�����ص㡣���������,��ҵ����Ӫҵ������Ӧ��������״̬,���Ը�ָ���Ԥ��ֵһ��Ϊ��ֵ�������Ӫҵ������䶯��Ϊ��ֵ,����������Ԥ��ֵ�ĸ�����Χ��,��ɳ����жϸ���ҵ��Ӫҵ�������������;�����Ӫҵ������䶯��Ϊ��ֵ,����Ϊ��ֵ��ȴԶԶС��Ԥ��ֵ,��ɹ��Ƹ���ҵ���ܴ�������������������⡣

���������ɱ�����������ָ��

�����ɱ���ָ��ҵ��������Ӫ��з��������۳ɱ��������ɱ���ҵ��֧���������ķ�,����ֱ�Ӳ��Ϸѡ�ֱ���˹��Ѻ�������á���������һ��,�ɱ��ڲ����������Ϻ�˰��������Ҳ�в�ͬ�Ķ���ͷ���,һ�������Ҳ�Dz��ò����������ϵijɱ����

�����ɱ������ָ���Ϊ��λ����Ʒԭ���Ϻ����ʺ���Ӫҵ��ɱ��䶯������ָ��,��λ����Ʒԭ���Ϻ����ʲ��غ���Ƚ�,����Ӫҵ��ɱ��䶯�ʲ�������Ƚ�,�ù�ʽ��ʾ�ֱ�Ϊ:��λ����Ʒԭ���Ϻ�����=����Ͷ��ԭ����+���ڲ���Ʒ�ɱ�X100%��

������Ӫҵ��ɱ��䶯��=(������Ӫҵ��ɱ�һ������Ӫҵ��ɱ�)������Ӫҵ��ɱ�X 100%,����:��Ӫҵ��ɱ���=��Ӫҵ��ɱ�+��Ӫҵ������X100%��

����ͨ������ҵԭ���Ϻ����ʺ���Ӫҵ��ɱ��䶯�ʵļ���,����֮����Ӧ��Ԥ��ֵ���Ƚ�,����Զ���ҵ�ɱ�����֧״���Ƿ����������������жϡ�һ����˵,��λ����Ʒԭ���Ϻ���������Թ̶���,�����λ����Ʒԭ���Ϻ����ʳ���Ԥ��ֵ,��ɳ����жϸ���ҵ���ܴ��ڶ���ԭ����ʹ����������Ϊ��������Ʒ�ɱ������⡣�����Ӫҵ��ɱ��䶯�ʳ���Ԥ��ֵ��Χ,��ɹ��Ƹ���ҵ���ܴ�������������������ҵ��ɱ������⡣

����������������������ָ��

���������й��������֮��,����˰������,��Ҫ�����ķ�����Ҫ��ָ����ķ��ü��ڼ����,�����������á�Ӫҵ���úͲ�����á�

�������������ָ���Ϊ��Ӫҵ����ñ䶯�ʡ�Ӫҵ(����������)���ñ䶯�ʡ��ɱ������ʺͳɱ������������ĸ�ָ��,�ù�ʽ��ʾ�ֱ�Ϊ:��Ӫҵ����ñ䶯��=(������Ӫҵ�����һ������Ӫҵ�����)+������Ӫҵ�����X100%��

����Ӫҵ(����������)���ñ䶯��=[����Ӫҵ(����������)����һ����Ӫҵ(����������)����]+����Ӫҵ(����������)����X100%��

�����ɱ�������=(����Ӫҵ����+���ڹ�������+���ڲ������)H?������Ӫҵ��ɱ�X100%��

�����ɱ�����������=�����ܶ�+�ɱ������ܶ�X100%,����:�ɱ������ܶ�=��Ӫҵ��ɱ�+�ڼ���á�

����һ�������,�����ĸ�ָ��ļ������ı仯Ӧ�û���һ��,�������ij��ָ������쳣�䶯�ҳ���Ԥ��ֵ��Χ,����Ʋ���ҵ���ܴ���˰ǰ�����ڼ���õ�����,Ӧ��һ����������б仯���ƽϴ��ij�������ϸ�����ص�˲顣

��������,�Բ��������֧����ĺ˲�,�ɽ��ʲ���ծ���е�“���ڽ��”��“���ڽ��”��“Ӧ��ծȯ”������ȼ���,ȷ����ҵ�Ƿ����Υ��˰ǰ��֧��Ϣ���õ����⡣

�����ġ���������������ָ��

����������ָ��ҵ��һ��ʱ���ڵ�ȫ������۳�ȫ���ɱ�����֧��������,һ����Ӫҵ����Ͷ�ʾ����桢���������Ӫҵ����֧�����IJ��ֹ��ɡ�����,Ӫҵ������ָ��ҵ����������Ӫ���ʵ�ֵ�����,��Ҫ����Ӫҵ�����������ҵ�����ɡ�

������˰�����г��õ���������������ָ����Ҫ������Ӫҵ������䶯�ʺ�����ҵ������䶯������ָ��,�ù�ʽ��ʾ�ֱ�Ϊ:

������Ӫҵ������䶯��=(������Ӫҵ������һ������Ӫҵ������)+������Ӫҵ������X100%��

��������ҵ������䶯��=(��������ҵ������һ��������ҵ������)+��������ҵ������XI00%��

�������������Ӫҵ������䶯�ʡ�����ҵ������䶯��ָ�곬��Ԥ��ֵ��Χ,�����쳣�䶯,��˰����ؿɳ���������ҵ���ܴ����ټ�Ӫҵ�������ת�ɱ����õ����⡣

�����塢�ʲ�����������ָ��

�����ʲ������ָ���ù�ʽ��ʾ�ֱ�Ϊ:

�������ʲ�������=������+ƽ�����ʲ�X100%��

�������ʲ���ת�ʶ�(�����ܶ�+��Ϣ֧��)+ƽ�����ʲ�X100%��

���������ת��=��Ӫҵ��ɱ�(�ڳ�����ɱ�+��ĩ����ɱ�)+2]X100%��

����Ӧ��(�����˿�䶯��=[��ĩӦ��(��)�˿�һ�ڳ�Ӧ��(��)�˿�]+�ڳ�Ӧ��(��)�˿�X100%��

�����̶��ʲ��ۺ��۾���=���ڹ̶��ʲ��۾��ܶ�"^���ڹ̶��ʲ�ԭֵ�ܶ�V100%o�ʲ���ծ��=��ծ�ܶ�+�ʲ��ܶ�X 100%��

�������ʲ������ʷ�ӳ��˰���ʲ��ۺ��������,��������쳣�䶯����Ԥ��ֵ��Χ,����Գ����ƶ���˰�˿��ܴ��ڹ�������Ӫҵ��������⡣���ú��������ȽϷ�������,������ʲ���ת��Զ����ƽ��Ԥ��ֵ����ִ������,����ҵ���ܴ����������롢�鿪��ֵ˰ר�÷�Ʊ��Υ����Ϊ;������ʲ���ת��Զ����ƽ��Ԥ��ֵ����ִ���½�,����ҵ���ܴ��ڲ��ƻ��ټ���������⡣

������������ת�ʳ���ͻȻ����,Ӧ��˰�������½�,��˰�������Ҫ�˖���ҵ����Ӫҵ��ɱ��Ľ�ת��ϸ���,������ҵ�Ƿ����Υ�������ɱ������⡣

�������Ӧ���˿�䶯������,��������������������֮�����������ּ���,����Գ����ƶ���˰�˿��ܴ�����������������ɱ�������;���Ӧ���˿���ת�ʳ���ͻȻ�½�,��˰�����Ӧ��Ӧ���˿���ϸ�����ص��ʵ,�����ҵ�Ƿ����Ӧ���˿�ڹ�����Ϊ������������⡣�����˰�˵Ĺ̶��ʲ��ۺ��۾��ʳ��ִ������,��Ӧ�ص�˲���ҵ�̶��ʲ��۾ɼ��㷽��,�˲��Ƿ����˰ǰ����֧�̶��ʲ��۾ɶ�����⡣�ʲ���ծ��ָ����Ҫ�����ж���˰�˵ij�ծ����,����ʲ���ծ������ƫ��,��˰������б�Ҫ��ϸ�˲���˰�˸�ծ����Ŀ��ϸ�˲�,����ֿ�����˰�˿��ܷ�����Ƿ˰���ա�

����ͨ�������Թ���˰���ܾ��ƶ���ʮ���ͨ����˰����ָ��Ľ���,���ѿ���,��Щ����ָ��ܶ��ǴӲ�������ݱ��������������ֱ�����ò�����ʵļ��㹫ʽ,���Դ�����ҵ����������Ӱ�ӡ�

�����ڶ��ڲ�����Ŀ��������������

������˰����ָ�귽����Ŀǰ����˰����ؿ�չ��˰������������Ҫ����,������˰���������ָ�������ֱ����Ԥ��ֵ(һ��ȡ��ҵƽ��ֵ)���бȽ�,ֻҪָ�����������Ԥ��ֵ�������䶯������,һ���������ҵ�ѽ�����ʵ��˰�걨�Ľ���,Ҳ����˵��ƾ����ָ��ļ�����Ѷ������������˰�걨�������ȫ�桢��ѧ���϶���ͬʱ,��ʹͨ����˰����ָ��ļ��㷢����һЩ������Ϣ���쳣���,Ҳ��ȷ��λ����������˰�걨�쳣�ľ���ԭ��ʹ�����������س̶ȡ����Ҫ��˰����ر����ϲ��������Ļ�������֪ʶ,�Բ����й��쳣��Ŀ�����ص���˷���,��ǿ��˰����ָ����ϵ���걸�Ժ���������Ŀ�ѧ�ԡ�

����һ���ʲ���ծ����Ŀ����˰����

����(һ)�����ʽ�

���������ʽ���Ҫ�����ֽ�����д��,����˰������������Ӫ���ʽ�֤,�����˰�˻����ʽ�����ҵ״����������ģ��ƥ��,��˰�������Ҫ������Ϊ�ص�˲�Ķ�����ÿ�Ŀ���ϴ�,��Ӧ���˿����Ӧ�������Ҳ�ϴ�,��Ӧ����������ҵ�Ƿ�ͨ���������������Ӧ���˿������Ӧ�����Ŀ�ﵽ����Ӧ˰�����Ŀ��;��ÿ�Ŀ����,��Ӧ����������ҵ�Ƿ�����ֽ�ҵ�����벻���������

����(��)Ӧ���˿�(����Ӧ�տ�)

����Ӧע��Ӧ���˿������Ӧ�տ�����Ƿ�����ҵ�������۹�ģ�������,�ص�˲鲻ͬʱ�����ı䶯���������,����ڳ��ִ������,��Ӧ����������˰���Ƿ�ͨ����ҵ��������δ��תȷ����������,�Ƿ����ڿ���ȵĹɶ����˽�����ְ�����ű����δ�������Ӫҵ˰����������˰��

����(��)Ԥ���˿�

����������ڴ������,��Ӧ����ҵ�����ݹ����ص�˲��������,�ر��Ƕ�Ԥ���������ڹ�����ҵ��,Ӧ��һ���˽⽻��Ŀ�ĺͼ۸�,��齻��ͬ,�ж��Ƿ����ڹ������Ǿ�Ӫ����;Υ��ռ���ʽ�

����(��)���

����Ӧ������˰���ṩ�IJ�������ƶȡ���������(ҵ��)���̼���Ӧ�IJ����������,�˲�����ȷ��ԭ��ͼƼ۷����Ƿ���˰���涨��һ��,ǰ���ڵĻ�ƴ��������Ƿ�һ�¡�����ĩ��������������,��Ӧ���Ԥ���˿���Ŀ���з���,�˲���˰���Ƿ�������۹��˵�����;����ĩ�ܶ�������,��Ӧ���������е���Ӫҵ�����������ҵ��������з���,�˲���˰���Ƿ������������������������������;(����˰���ϵ���ͬ������Ϊ)��

����(��)����(����)Ͷ��

������Ҫ����������˰��Ͷ��������Ͷ�ʶ��Ƿ���Ⱥ���,������Ͷ������δ���˵����⡣����ĩ�������,Ӧ�ص������˰���Ƿ���ڴӱ�Ͷ����ҵȡ������ֱ������Ͷ�ʶ�δ��˰������;����ĩ������,��Ӧ�˶����ջ�Ͷ�ʻ����յ�Ͷ������,�Ӷ���һ���ж�Ͷ�������Ƿ�ȫ����������ܶ���������ҵ����˰��

����(��)�̶��ʲ�

������Ҫ���������̶��ʲ��������Ƿ���ȷ,���˼�ֵ�Ƿ���ȷ,�۾����ߺͷ����Ƿ�����ҵ����˰������ع涨��һ�¡���ͨ�����۾��ʵļ���,�˲���˰�˹̶��ʲ��������仯��������۾ɶ����,��Ӧ�˲���˰���Ƿ涨���ɳ��۹̶��ʲ������˰��;���۾ɶ�����,��Ӧ�˶Թ̶��ʲ���ϸ��������Ȩ��֤��,�˲����������ʲ��Ƿ���ȡ�úϷ���Чƾ֤���Ƿ���Υ����֧�ɶ����˹��õķ������������⡣

����(��)�ڽ�����

������Ҫ�Ǻ˲��ڽ������Ƿ��ڹ���,�Ƿ������깤�Ĺ���δ��ʱ��ת���������ٽɷ���˰������,�Ƿ�δ���涨��ʱ�����ȡ�ý������̷�Ʊ��ʹʩ����λ�ٽ�Ӫҵ˰�����˰�յ�����,�Ƿ�Υ�潫�ڽ�����Ӧ�е�����Ϣ���ü����ڼ������֧��ʹ��ҵ����˰˰ǰ�۳������鉈�����⡣

����(��)����(����)���

��������ĩ�������,��Ӧ�˲���˰���Ƿ���ͬȫ��������ӡ��˰;����ĩ������,��Ӧ��ϲ��������ϸ�˽��з���,��ʵ�Ƿ�������ù��������ȷ�ʽ��Ʋ�����õ����⡣

����(��)Ӧ���˿�

����Ӧ�ص��ע������Ҫ����:һ��Ӧ���˿�ڹ���δ������˰����,�����ij�����������˰����ʱ,������Ӧ���˿���ϸ�˲�������ʮ����ҵ�Ĺ��˼�����3��,����֤,��Щ��ҵ���ѳ�����ע��,�ó�����ȴһֱδ����Щ��������Ӧ���˿�תΪӪҵ������;��������Ӧ���˿����гɱ�����,���ijˮ��������ҵ��������,����ҵ��Ϊ������ٵ��������8��Ԫ��ΪӦ���˿����������,�ﵽ�����ɱ��ٽ���ҵ����˰��Ŀ��;����ֱ������Ʒ�ֶ�Ӧ���˿�,�����������롣

����(ʮ)Ԥ���˿�

��������ʱ�緢����ĩ���������,��Ӧ�ص�˲���ҵ�Ƿ�����ӳ��걨���������Ԥ���˿�ڹ��˶�δ�����۴��������⡣����,ijӡˢ���յ��ͻ�Ԥ������ʱ,��Ʒ�¼�ϼ�“��:���д��,��:Ԥ���˿�”,�ͻ�ȡ��ӡˢƷʱ,�ó�������Ԥ���˿����,����ת����ͳɱ�,�Դﵽ��������͵��˰���Ŀ�ġ�

����(ʮһ)Ӧ�����ʺ�����

����Ӧ��ϸ�������˰ȫԱȫ����ϸ�걨��������˰�˵�ְ��������Ƚ��бȶԷ���,�˲���˰���Ƿ�����鱨ְ�����������������ܶ�����˰ǰ�۳��ɱ�֧��������,ͬʱӦ�˲���˰���Ƿ����ͨ���ÿ�Ŀ��֧����ְ�������ӱܽ��ɸ�������˰�����⡣

����(ʮ��)����Ӧ����

��������ĩ��������ӻ�����ҵ������Ӫ��ģ���Բ���,��Ӧ�˲���ҵ�Ƿ�ȡ�õļ�����á����۷������ؿۡ��̶��ʲ���������ȼ��뱾��Ŀ��δ��ת��������;�˲��Ƿ������ȡ��װ��Ѻ���ҵ��,������δ�˻��İ�װ��Ѻ���Ƿ�˰���涨����;�˲��Ƿ��������˻���������,֧����Ϣ�Ƿ�˰���涨�۽ɸ�������˰��

����(ʮ��)ʵ���ʱ�

����һ����˵,�ÿ�Ŀ����DZ��ֲ����,������������䶯,��˰�����Ӧ������ʱ��桢��˾�³̵Ƚ�һ��������ҵ�Ƿ����������ɡ����������ҵ��,�Ƿ�˰���涨���������ҵ����˰��ӡ��˰����������˰�ȡ�

����(ʮ��)�ʱ�����

�������ÿ�Ŀ��ĩ���������,��Ӧ�˲��Ƿ���ڽ����ʲ�������ȡ�����������������롢ծ�����顢�������ס��ǻ����Խ���δ���涨���������ҵ����˰������,�Ƿ���ڽ�������ɶ��ķֺ�ת���ɱ�δ�۽ɸ�������˰�����⡣

����(ʮ��)ӯ�����δ��������

��������ĩ���������,��Ӧ�˲���ҵ������Ƿ���������������������ת���ʱ�������ְ��������ҵ��,�Ƿ�δ���涨�۽ɸ�������˰�����⡣

���������������Ŀ����˰������

����(һ)��Ӫҵ�����롣

����������ҵ��������˰����,��ҪӦ�ص�˖���������:һ�Ǹ�����˰���ṩ�IJ�������ƶȡ�ҵ�����̼���Ӧ�IJ����������,�˲���Ӫҵ�������ȷ��ԭ��ͼ��㷽���Ƿ����˰���涨;��������������ݽ��бȽ�,���ڷ��������쳣������,Ӧ��һ������ԭ��,��ʵ��˰���Ƿ�����ټƻ��������������;���Ǻ˲��з����������������Ϊ,��ί�д����������տ����ۡ��ۺ�ع����Ծɻ��¡��������ۡ���ͬ���ۡ����������,�˲���ҵ�Ƿ�˰���涨������˰����;���Ǻ˲�Ӧ˰���������ڲ�ͬ˰Ŀ֮�䡢Ӧ˰�����˰��Ŀ֮���Ƿ�ȷ����,�Ƿ���ڽ���˰����Ŀ��������˰����Ŀ�����ٽ�˰������⡣

����(��)��Ӫҵ��ɱ���

����һ��Ӧ�˲���Ӫҵ��ɱ���ȷ��ԭ��ͼ��㷽��(���Ƚ��ȳ�������Ȩƽ������)�Ƿ����˰���涨,ǰ�����Ƿ�һ��;����Ӧ�����Ӫҵ��������Ŀ�������������,����ë����ָ��,�������쳣����,Ӧ�˲��Ƿ�����ټ����롢���гɱ�������;����Ӧ�˲���������������˻ء������۷����IJ�Ʒ����Ϊ,�Ƿ�˰���涨���д�����

����(��)Ӫҵ���á�

������Ҫ�ǽ�������ȽϷ���,�Է����쳣�䶯��Ӧ��������ԭ��,�˲�Ӫҵ���õ�֧���Ƿ���ʵ�Ϸ�,�˲���Ӫҵ���ÿ�Ŀ����֧�Ĺ��Ѻ�ҵ�������ѵ��Ƿ�˰���涨����˰������

����(��)�������á�

����һ�ǽ�����Ƚ��������Ƚ��бȽ�,�Է����쳣�䶯��Ӧ��һ����������ԭ��,���������Ŀ��ϸ,�˲�������õ�֧���Ƿ���ʵ�Ϸ�;���Ǻ˲��ڹ��������к���ĸ����ֵ���𡢻�������ҵ���д��ѡ����������ѡ�����Ȩʹ�÷ѵ��Ƿ�˰���涨����˰����;���Ǻ˲��ڹ������ÿ�Ŀ�к���ķ���˰������˰��ӡ��˰��˰����Ŀ��֧�Ƿ�����쳣,��������Ƿ���ȷ��

����(��)������á�

����һ�ǽ�����Ƚ��������Ƚ��бȽ�,���ش����쳣�����,Ӧ��һ����������ԭ��,���������Ŀ��ϸ,�˲������õ�֧���Ƿ���ʵ�Ϸ�;���Ǻ˲��Ƿ���ɶ��ȹ��������,�Խ�������ע���ʱ�50%��,�������ֵ���Ϣ֧���Ƿ���ҵ����˰���涨������˰����;���Ǻ˲�ӷǽ��ڻ���ȡ�õ���Ϣ�����Ƿ��Ѱ��涨�����й�˰�ա�

����(��)Ӫҵ�����롣

����Ӧ�˲���˰���Ƿ����̶��ʲ���ӯ�������̶��ʲ������桢�ǻ����Խ������桢���������ʲ��������Ϊ,�Ƿ�˰���涨����������˰�ա�

����(��)Ӫҵ��֧����

����Ӧ�˲���˰���Ƿ����̶��ʲ��̿����ǻ����Խ�����ʧ����������������Ϊ,�Ƿ���ҵ����˰���涨������˰����,���ʲ���ʧ��֧�Ƿ涨����˰�����������

���������ڲ������������ľ����Լ��Ľ����顣

����һ���������������ľ����ԡ�

����(һ)�������Ƶľ��������⡣

��������,��ͬ����ҵ������õ��Dz�ͬ�Ļ�ƴ�������,����Դ���ĺ������ѡ���Ƚ��ȳ���������ȳ���������Ƽ۷�����Ȩƽ������,����˰����غ��ѶԸ���ҵ�IJ�������ȷ�ĺ���Ƚϡ����,������������ʷ�ɱ�Ϊԭ��,δ����ͨ�����͡�����ʱ���ֵ������,ԭ���ϼ۸����Ʒ�ۼ۵IJ��ϱ仯�����ܻή�Ͳ���ָ��֮�������ɱ��ԡ�

����(��)�������ݵ���ʵ�����⡣

����˰����ؿ�չ����˰���������ǽ�������ҵ���ƵIJ�����������֮�ϵ�,ֻ��������ʵȷ�IJ�����������,�ſ��ܵó���ȷ���������ۡ�����ʵ��,��ҵΪ����������,���Ǵ����Ÿ��ֶ���������ٲ���,�ﵽ�ٽɻ�˰���Ŀ�ġ����,����˰������,�����ҵ��˰����ر��� ‘‘���Ǿ���������μӹ������ٲ���,��ô˰�����ͨ���Բ�����ʵļ���ͱ�����Ŀ�ķ������ѷ�����ҵ����˰�ɵ����⡣

����(��)���ݱȽϵĿɿ������⡣

����˰����������ò��������ĺ��������ȽϷ���ʱ,��Ϊ��Ҫ����ѡ��һ�����ʵıȽϲ��ձ�,����������ҵ����ʷ���ݡ�ͬ��ҵ�����ݵȡ���˰��������Ƚ�һ��ѡ��ͬ��ҵƽ��ֵ��Ϊ���ձ�,��������ͬһ��ҵ��ͬ��ҵ�ľ�Ӫ��ģ����չ�εȾ����������һ��,ʵ�ʾ�Ӫ���Ҳ��ǧ�����,��Щ����һ���̶���Ӱ�����������۵ĺ����ԡ����,�ִ���ҵ������ȡ��Ԫ����Ӫ��ʽ,�漰�ľ�Ӫ��Χ�����,���ѽ������ij���������ҵ����,˰�����Ҳ����ѡ�����ʵ�ͬ��ҵ�Ƚ϶������,��ҵ���Ǵ��ڲ��ϱ仯�����ⲿ��Ӫ������,��ʹ��ҵ�����ڵľ�ӪЧ���Ӧ��˰���������������,Ҳ��һ��˵����ҵ�ʹ���͵©˰����,��֮��Ȼ��

���������Ľ�����������������ؽ��顣

����(һ)ע�ض��������붨�Է������ϡ�

������ҵ�IJ����Ȱ����ⲿ�ľ��û��������ɻ������г�����,Ҳ�����������������ڲ�����,��Щ�������ض����ܻ����ҵ�IJ���״������Ӱ��,����ҵ���������ڲ����Ͻ��ж������ء����������Ա�ڽ��в���ָ��Ķ�������ʱ,ҲӦ��ͨ����Χ���顢Լ̸ѯ�ʵȷ�ʽ����˽���ҵ�����ⲿ��Ӫ����,�������������Ӹ�����֪,ʹ�������۸�Ϊȷ��

����(��)ע�ض�̬�����뾲̬�������ϡ�

������ҵ��������Ӫ��Ϊ�Ͳ�����һ����̬�ķ�չ����,��������Ա�Ѽ����õ���Ϣ��������������Ǿ�̬��,�ǶԹ�ȥ����ķ�ӳ������ڶԲ�������ʱ,Ҫ�ھ�̬�����Ļ�����,ע�չ��̬����,ע���˽��۾������ߡ���ҵ�����ȡ���Ҫ�ͻ���Ӧ�̡��������֡�н���ƶȵ���Ҫ�ı�����Ϣ,������ϲ���������չ��˰����������

����(��)ע�ص�������Ϣ�������Ϣ���ϡ�

����˰���������˰������Ҫ����ע�����õ�������˰��Ϣ����֤����������ȷ��,��������˰���ṩ����ٲ������ݵ�Ӱ�������������������ۡ�

�������,һ����Ӧǿ����ط��ɷ����Լ����,Ҫ����˰�˱�����˰������ṩ��ʵ��������ȷ�IJ�����Ϣ;��һ����Ӧ������˰��������Ϣ��������,�涨���������衢���̡����еȲ���Ӧ������˰������ṩ��˰����˰��Ϣ,��֤˰������ܹ�ȫ��������˰�˵ľ�Ӫ�������˰������ʽ�Ӫ�������ȷ�ĵ�������Ϣ��

����(��)ע����˰����ģ�������������������

������˰����Ϣ����չ��������Ľ���,����˰�����Ӧ�����ھ������˰������Ϣ��ʹ�ü�ֵ,�������ȷ�ɿ��ĵ�������Ϣ,����һЩ��ͬ��ҵ����˰����ģ��,������֤��˰����ָ������Ͳ�����������������,��һ�������˰�������ȷ�ԡ����������ֳ�������˰����ģ��,����˰����ؿ��Ը��ݲ�ͬ��ҵ����ͬ��ҵ���ص�����˰������������Ե�����ѡ�á�

����1.Ͷ���������ģ��:ָ������˰��������ʵ��Ͷ��Ļ����ر���ԭ����ʹ������,����Ԥ���趨��Ͷ������ȹ�ʽ������˰��ʵ����������������,������ʵ��������,������˰�˵ĵIJ������ݻ���˰�걨��Ϣ���жԱ�,ͨ����������֮��IJ���ȷ���������ɵ�������

����2.�ܺIJ������ģ��:ָ������˰���������������ĵ�ˮ���硢ú�������͵ȶ�����Դ�����,���õ�λ��Ʒ�ܺ�,���Ʋ�����˰��ʵ����������������,������˰�˵IJ������ݻ���˰�걨��Ϣ���бȶԷ�����ʹ�ø÷��������ô����ڵ硢ˮ�Ⱥ������ݿɴӵ�������ˮ�Ȳ��Ż��,��ԱȽϿ�,���ŶȽϸߡ�

����3.��ʱ(����)���÷���ģ��:ָ������˰���������ں��õĹ�ʱ����,���Ʋ����ʱ��εIJ�Ʒ������������,����������˰�˵�ʵ����������,������˰�˵IJ������ݻ���˰�걨��Ϣ���бȶԷ�������ʱһ�㷴ӳ�ڹ�����,����Ҫע�����,�ⲿ�ֹ��ʽ�ָ����һ�ߵĹ��˹���,�ڲ���������Ϊ�����ɱ��е�ֱ���˹��ɱ����֡�

����4.�豸������������ģ��:ָ������˰��Ͷ�������ĵ��豸��������,������˰�˵�ʵ����������������,����������˰�˵�ʵ����������,������˰�˵IJ������ݻ���˰�걨��Ϣ���бȶԷ�����

����5.�Խ���������ģ��:ָ������ҵһ��ʱ�ڹ�����Ʒ�������,��Ͽ����Ϣ,������˰�˵�ʵ�������������������롣ʹ�ø�ģ��Ӧ��ע����ֿⱣ���˲�ƾ֤��ʵ���̴����Ϣ��������������,ͬʱ����ҵ��ҵ��˵,������Ʒ�۸�仯������˲Ϣ����,���Ӧ����������Ʒ������з�����㡣