����2��У����������ڵ����⼰ԭ��

����2.1��У����������ڵ�����

����2.1.1��У���ڲ����Ʋ���ȫ

�������Ž����ĸ���,�ߵ�ԺУ�ӵ����������Ҳ�������,ת��Ϊ���������ʰ�ѧ��ģʽ��������,��У���û�����渴�Ӳ����,����У���跽�桢����Ͷ�ʡ������������Ͷ�ꡢ���ʲɹ��������շѵȷ����漰�������,�������������´�����У��������ƶȺͷ�����Ȼ��������ķ�չ,���Ǹ�У��������ƶȻ����кܶ�ط�������,�ڲ����ƻ����ڱ�������,��Ҫ���������¼�������:һ����Ȼ���ָ�У���ڲ������ƶ�,������ʵ���в�û���ϸ�ִ��,�ƶȽ���ͣ�������۲��档ÿ���ϼ���λ�´��ļ��涨ʱ,�ߵ�ԺУ�����ƶ��ƶȹ涨,��ִ�й�����,��������“���ƶ�,��ִ��”�����,ʹ�ƶ�ʧȥ�˸��Ժ������ԡ�

�������Ǹ�У�ڲ���Ƽලְ�ܵ���������У�ڵ���Ʋ���һ������ѧУ�쵼����,�����������ϾͲ���������ѧУ����ƻ�����������Ա�䱸�١�ҵ��ˮƽ��������������У�����ڼ�,����ڶ�������Ŀ,�����Աֻ�ܴ�һ����Ŀ�ֳ���æ�ظ�����һ����Ŀ�ֳ�,��ô��ƹ��̵ļ�ܾͿ����֪�ˡ�����,��Ʋ��������º���ƶ�,��ǰ�����������;���¼���λ��ƶࡢ��ͬ����λ�����;���쵼�ɲ�������ƶࡢ�Ծ�����������١����ǹ����������ڲ������ƶȽ��������ڸ�У��ӯ������,û������ҵ�Ե�“��Ч�����”��Ϊָ��Ŀ�ꡣ�ָ�У��������ΪֻҪ���ܵ�֧,�����ֳ��־Ϳ����ˡ��쵼�ĺ���,�����������ľ�����ʧ�����Dz����ڲ������ƶ�ȱ��ϵͳ�Ժ������ԡ���У�кܶ�������漰��������,�����ʲ������¡�����ȶ���ѧУ�ĺ��IJ��š��������ȱ�����õĹ�ͨ,�ν��Բ�,Ҳ�����У��ɲ�С�ľ�����ʧ?�����緢�Ž̲�ʱ,�������շ�,��������̲ķ���,���ǵ�Ǯ�ﲻ������dz������ʱ,��˭����������,�ͳ��˹�����ä�㡣���ǶԲ��������Ԥ������ʽ�ȱ����Ч�ļ�ܡ�

������Щ��Уֻ���Ӳ������ʽ�,�Ը�У�ڶ�����λ�Ĵ��պͶ̰�����,������û��������Ʒ��롣������λ˽�Խ���Ԥ�����ʽ�Υ�����շѡ���ʹ�õ�,Ҳ�������Υ��Υ����

����2.1.2��ծ��

����1999��֮ǰ,��У�����ƶ�Ϊ“����Ϊ��,��֧ƽ��”,�����ѧУ��������������ά�ֻ�����ת,����û��ծ�����ծ����١���ô��ʲô���¸�У���ϸ�ծ��Ӫ֮·��?��У�����ǵ��¸�У��ծ����Ҫ����֮һ��1999��,�ҹ���ʼ������չ�ߵȽ���,��У������������������1999���������̨������21���ͽ��������ж��ƻ�������ȷָ��“��2000��,�ߵȽ�����ѧ�ʴﵽ11%����,��2010��,��ѧ�ʽӽ�15%”��Ŀ�ꡣ1998���ҹ���ͨ��ר����������Ϊ108����,1999��Ϊ160����,��2010������Ϊ662��2010��ȫ������ߵȽ����ܹ�ģ�ﵽ3105����,�ߵȽ�����ë��ѧ����1998��9.8%������26.5%�١����н�ѧ��Դ�Ѿ��������㷢չ����Ҫ,ѧУ��Ҫ�ʽ�������У����������ƽ�ѧ�������������õ�ʦ�ʶ��顣��У�����в����̼��˽�������,�������˸�У������ʩ����Ͷ��Ĵ������,���¸�Уծ���ģ�������š���ͨ��У�Ľ�ѧ�����Ǹ�У��ծ����һ��Ҫԭ������Ϊ��֤��У��������,�Ľ���ѧ����,��չ�� “�����ٸġ������ٽ��������ٹܡ�������ϡ����ڽ���”Ϊԭ��Ľ���ˮƽ����������������У�ڲ���Ͷ�벻��������,Ϊ��ӭ���������ﵽ��һϵ��ָ��,ֻ��ͨ�������н����������Ӳ����ʩ�����廪��ѧ��ʼ��“��У����”�ķ�չ,��У�����˴����д�������Ρ�2007��2��,�ڹ���Ժ���е����ŷ�������,�����������ܼ�֤ʵ,�ҹ�������У��ծ���ģ������2000���ڢڡ����������ǿ��Կ���,�����ģ���ϼӴ�,��У������ծ��ѹ����

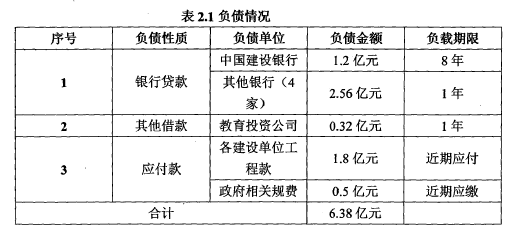

����������ijʡ����УΪ��������У��ծ�����ijʡ��ԺУծ����Ҫ����У�����γɡ�ԭѧԺ����ʱ,У�����136Ķ,�Ҷ�У����ѧ��Ϊʵ��ѧУ�Ŀɳ�����չ,����ʡ�ߵȽ�����չ�滮,�ϼ��쵼����У����1500Ķ,У�Ὠ�����42��ƽ����,���ǿ��ǵ������ʽ��ȱ,ѧԺʵ������1000Ķ,У��ʵ�ʽ������21��ƽ���ס�2010��ѧУ���Ƹ�ծ6.38��Ԫ,�������д���3.76��Ԫ�����ڽ��0.32��Ԫ��Ӧ����2.3��Ԫ��ѧУ3.76��Ԫ���д�����,��1.2��Ԫ�ǰ�������Ŀ������,�����Ϊһ���ڶ��ڴ�����ڴ���0.32��ԪΪѧУ�����Ͷ�ʹ�˾���õ�һ���ڶ��ڽ�Ӧ����2.3��Ԫ����ΪӦ�����̿�1.8��Ԫ,���ؼ���������������0.5��Ԫ�����պ�ͬ,Ӧ�����Ӧ�ڰ�����֧������ծ������2.1��ʩ������ծΪ��Ҫ���̿����ȡ��������Ϊ,����Ӱ��������ѧ����;����ѧУÿ���賥����Ϣ��3000��Ԫ,��ɽ�ѧͶ�����ز��㡣

����

����2.1.3��������

����ѧУ�ʽ���Դ�м���;��,һ�Dz�������,�����ѧ������,����ѧ�����ɵ�ѧ��ס��,�������ֹ����˸�У������Դ����Ҫ���֡�����ѧУ�ĸ��ַ�ѧ���������롢��ѵ����;�Ӫ���롣����ѧУ�����һ��,����ѧ��������������ѧУ�ʲ�ʹ��������������ǿ��о��ѵIJ���ⲿ�־��ѱ���Ҫ��֤ר��ר��,����û����ת�Ŀռ䡣

�������ա����������涨“���ҽ����Բ�������Ϊ��,����������������������Ϊ��������,�����ӶԽ�����Ͷ��,��֤���Ҿٰ��ѧУ�������ѵ��ȶ���Դ��”

�������ߵȽ�������Ҳ��ȷ�涨“���ҽ����Բ�������Ϊ��,����������������������Ϊ��������,ʹ�ߵȽ�����ҵ��չͬ������ᷢչˮƽ����Ӧ��?”���Ÿ�У�����кͰ�ѧ��ģ������,���������������һ��������,������������ѧУ�ܾ����г��½����ơ�1993���ҹ������䲼ʵʩ�ġ��й������ĸ�ͷ�չ��Ҫ��ȷ����20����ĩ,���Ҳ�����֧��Ҫռ����������ֵ��4%��Ŀ�ꡣ1991��,�ҹ������Խ�������ռGDP����Ϊ2.84%,1999������Խ�������ռGDP����2.84%,2005������Խ�������ռGDP����Ϊ2.82%���ɴ˿ɼ�,�����Խ������ѵ�Ͷ��dz��١�

�������IJ����ʽ�Ͷ�����㲻�˸�У�����������ʽ�����

����1993��������̨�ġ��й������ĸչ��Ҫ����ʼ�γ��˷�����������������ɱ���ȡһ�������ķ��õĸĸ�˼·,����������������ijɱ��ֵ�����,������У���չ��Ҽ��ط��������й����ߺͱ����ѧ����ȡѧ�ѡ�ס�ѵȷ���,�����˸�У���ѵ�����Դ��ѧ������ռ������ҵ�����൱��ı���,�ط���У����ѧ�ӷ�����ռ��ҵ����ı�����೬���� 70%�������ڹ��Ҷ�����ָ���ϸ����,ѧ�ѱ��������,����2001�굽2013���ڼ�,�ҹ���Уѧ���������Ȳ�����ǧԪ����ѧ����ȡ����,�������Уƶ��������ռ��Уѧ��������30%����,�����У�շѹ��������൱�������,ѧ������ʱ�ս�,Ӱ���˸�У�����Ľ�ѧ��ת��

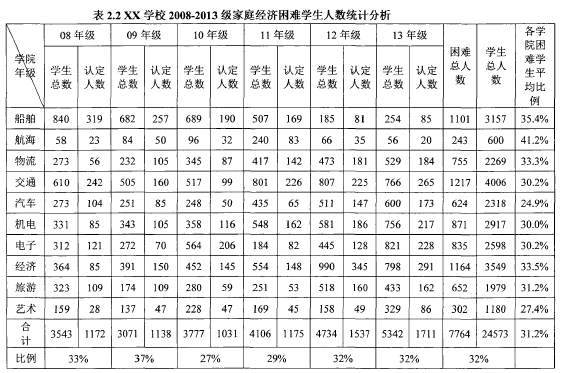

������ͥ���������ǵ���ѧ��Ƿ�ѵ���Ҫԭ��ѧ������ƫԶ�����;��ò��������,��Щ�����ļ�ͥ�����ձ�ϵ�,һ����ͥһ�����������֧��һ����ѧ����ѧ,��ͥ�������ѵ���������Լ�ǧԪѧ��ʱ��������Ϊ������ij���˸�УΪ��,ͨ����2.2�������˽��ͥ��������ѧ��ռѧУ����������

����

������ͼ���е�����,���ǿ�����У2008-2013�꼶ƶ����ռ���꼶ѧ�������ı����ֱ�Ϊ33%��37%��27%��29%��32%��32%���ɼ�,ƶ�����ڸ�ְԺУѧ����ռ���൱��ı���,����2009��ƶ��������Ϊ���Ϊ37%,2010��Ϊ���Ϊ27%,������ݱ�������ȶ�,ƶ����Ƿ�Ѹ���У���������һ�������š�

�������,��ѧ�������������ڼ���IJ��ȶ���,����������,��ѧ��ģС,���Ѹ���У�����ȶ��ľ������档���о�����Ȼ���С,����������Ҫ������Ŀ�ɱ�֧��,��ѧУ��������Ĺ���С���ر��Ǵ���С��У,���о���������,ֻ�����о�����֮��,��û��ת��Ϊ�������롣

����2.1.4Ԥ���������ѧ

�����ߵ�ѧУԤ����ָ�ߵ�ѧУ������ҵ��չ�ƻ���������Ƶ���Ȳ�����֧�ƻ�,�Ǹߵ�ѧУ�������Ҫ��ɵ���ҵ�ƻ���������Ļ��ұ���,�Ǹߵ�ѧУԻ����֯����Ϳ���֧��������?���ߵ�ѧУԤ���ʼ���ڼƻ�����������ʵ��“����������֧�ƻ�”,�ĸ↑�ź�ʵ��У��Ԥ��,�����Ÿ�У�����ƶȳ�̨��“���մ�֧���ۺϲ���ƻ�”,���ǰִ��“����Ԥ��”�Ĺ��̡���УԤ������Ǹ�У�����������Ҫ��ɲ���,������Ԥ��ı�����������Ԥ���ִ������ơ�Ԥ��Ŀ��������۵Ȼ���,�Ǹ�У���о��û��ǰ������ݡ��ߵȽ���������������,��У����Դ�ĺ�������Ҫ��Խ��Խ��,Ԥ�����������Ϊ��Ϊ��У�����������Ҫ��ɲ��֡���УԤ�����������Ԥ�����ģʽ�ı������ϸ��¡��ߵ�ѧУ��ǰִ�в���Ԥ����һЩ��Ч,���Ǹ�УԤ��������ܲ�����,������һЩ���⡣

����Ԥ������ؾ�,Ԥ����������λ���ҹ���У�Ľ���������Ҫ�ǹ��ҵIJ�������,��Уû�о�Ӫ��������ƹ���,�ϼ�������Ԥ��,�¼�ѧУ�ͽ��ܶ���,��У�쵼ȱ��Ԥ�������ʶ��ѧУ�������Ŷ���ѧУ�´�ı��Ʋ���Ԥ��Ҫ��ʱ,����Ƭ���������������,ȷ��������Ǯ��ת,�����Լ���ְ����Ȩ��,û�д�ѧУ������ս�Է�չ���ǡ����ڴ�ͳ��Ԥ��������ƹ��Ի�û����ȫ����,�ߵ�ԺУ�ĸ������Űѱ���Ԥ�㵱���Dz����ŵ�ְ�ܹ���,���Ų����Բ���,�����ű����쳵,Ԥ��������Ա�֤ȷ����ʱ��ɡ�������Ԥ���Ȩ���Ժ�Ԥ��֧����Ч�档

����Ԥ��������ݲ�ȫ��,���Ʒ�������ѧ�����ŸߵȽ������ڻ������ƽ�,Ϊ����Ӧ��ѧ��ģ���������,��УҲ�ӿ��˽���IJ���,����У�IJ��������㽨�跢չ����Ҫ���ָ�У�������ý��ڻ��Ʒ�չ������ҵ,�ʽ���֧����������,��ծ��Ӫ��У���ҵ������ѧԺ��û�����뵽ѧԺԤ�������,��ȫ�淴ӳ��У����״�������и�ծ��Ӫ���������У“����Ϊ��,��֧ƽ��”�ı���ԭ��֮������˳�ͻ��У����Ԥ�㲻�νӡ���УԤ��һ��������������,һ��У��Ԥ��,�����ݲ������ź����ܲ���Ҫ��,�ڹ涨ʱ�䰴�涨��ʽ�ͳ����ϱ���Ԥ��;��һ����У��Ԥ��,����У��Ԥ���ʽ���,���ݸ����ŵĽ�ѧ�ƻ�����չ��Ҫ������,����һ���ı�������,��Ԥ��ִ����ʵ����Ӧ�IJ��š�ʡ������Ԥ����ÿ��11�����ұ������,��ѧУԤ��һ�㶼�ڵڶ���������γ�,ѧУ��ί����Ժ���칫������ִ�С�����Ԥ������ĸ�Ҫ��Ԥ�㵥λ���Ʋ���Ԥ��ʱ����“���Ԥ��”�ı��Ʒ���,�����ڴ���ͨ��У��˵,ѧУ���Ʋ���Ԥ��ʱ����������������Ԥ��ı��Ʒ���,����Ԥ��������ǰԤ��ִ�н��Ϊ����,Ĭ��ԭ�е�Ԥ��֧���Ǻ�����,�����Ǻ��Ѵ���ԭ�ɵ�Ԥ����,�����һ��Ԥ���ʽ�Ķ�ȱ���˷�?�������ò������ʽ�ʹ�����γ��ʽ�����Ҫ,���ܺܺõĵ����������ս�֧�Ļ����ԡ�

����Ԥ��ִ���������ܶ��Уû�н������Ƶ�Ԥ���������Ϳ�ѧ�Ĺ�������,ȱ���ϸ�ļල�ƶ�,ִ��Ԥ��������������ӡ�������������,�ƻ���Ԥ��������ԡ�ʵ�ʹ�����,��Щ���ž���������Ŀ���ѵ�Ų��,���һЩ�ص���Ŀ�ʽ����,����Ԥ����ֳ���;Ҳ�в��ֲ��ų��������Ԥ��,����Ԥ��,���ճ�Ԥ��������

����Ԥ�㼨Ч�����������������Уû�з���Ԥ������ļ�Ч���ˡ����۹���,�Ը�У�ڸ������ŵ�Ԥ�����������Чû�н��п���������,��������Ԥ��ִ�й�����,��Ԥ��ֵ��ִ��������мĶԱ�,û�н�Ԥ������ļ�Ч���У�������ŵĿ��ˡ����ҹ�,�����˸�������ʵ��Ԥ�����Ŀ��������ܶ��ԡ���Щ����Ĵ���,��ʹ��У��Ԥ��������ڱ�����λ��

����2.1.5�ʲ���������ѧ

������У�ʲ������Ǹ�У�����������Ҫ���ݡ��ߵ�ѧУ���ʲ��������ء���ѧ¥��ͼ�顢�����豸�������ʲ��Ϳ��гɹ���ר������Ϣ�����������ʲ�,��Щ���Ǹߵ�ѧУ���Է�չ����������ʻ����������ҹ�������ҵ�ķ�չ,��У�����ѧ��ģ,Խ��Խ��ĸ�Уӵ�д�Ƭ����,�������ͽ�ѧ¥��ͼ��ݡ��䱸�����Ƚ��İ칫�豸�ͽ�ѧ��������,��У�ʲ�������Ե�����ҲԽ��Խ���ӡ���ǰ�ҹ���У���ʲ�����������ͻ����������Ҫ���������¼�������:

�����������Ʋ���ȫ���������Ÿ��ܸ�һƬ,ѧУֻ�Ǽ�����ʲ�����,��û��ͳһ���ƺ�������Դ���ù�����,äĿͶ��,�ظ����衣����һ��ѧУ�����д��СС5��6���������,�����������Ÿ��ݲ��Ž�ѧ�ƻ�����,���뾭�ѹ�����ʩ,�����Դ�ظ��˷ѡ���ѧУ�ʲ����Ų�û�и��ݵ����о�,���ʲ����ú��ʲ������Ϻ�������,ͳ�����������һ������ʹ��,��һ�����Ź���,���ż�ȱ����ͨ,������ȷ����,��ʹ�ù�����ά���ͱ������Ȳ���,�����ʲ�����Ͷ�ʧ�����⡣���ʲ����÷���,���ָ�Уû���ϸ��չ��ҹ涨�������ɹ�����Ͷ�������

�����ʲ��������������ʵ������04�������Ը�У�ʲ�״���������,ͨ����Ʒ��ָ�У�ʲ��������ڲ�Ȩ���������Ŀ��ʵ�ﲻ�������⡣��У�ʲ����ʽ���ԴΪ���Ҳ��������Ŀ���ѡ��Գᆳ�ѵ�,��Ӧ���ʽ�ʹ�ò������ʽ�Ͷ�롢��ʵ�ﹺ��,����ȴ����ʹ�á����ӹ������ڸ�У��ģ�����ϲ������˳���,���ָ�У���ڲ�Ȩ��ϵ����,���ز�Ȩ֤�����������⡣�����������ò��ž��ѹ����ѧʵ��������,��û�б�ѧУ�ʲ����ű���,ѧУ���вƲ����ʱ,�ŷ����������ʡ�

�����ʲ�����ͳ���ʲ��������ͱ���,������ź˶�,�������Ų�û�ж�ʵ���ʲ����к˶�,�������ݽ��к���,���ؽ����˲���ļල�������ܡ�

������У�ʲ���ʧ���ء��Ը�У�ʲ��Ķ�ʧ�����������𡢱��ϡ�ȱ�����������ơ����ָ�У���������ʲ�����,�����������ʲ�����,�Ը�У��ר�����������м��������κ���ʽ�Ĺ��������ڼ�У����ҵ��ռ��ѧУ�ʲ�,�����г�ʹ��,Ҳ�ǽɲ��������ԵĹ�����,����ʲ�Ч���������ʧ���̶��ʲ��ɹ������ƶȻ���,�����ʲ��ؽ���,��ʹ����ȴ�ܵ��¡���ֵ��Ʒ�ɹ���ɢ,�ʲ�����������ѧ���ʲ�������Աרҵ���ʵ���,������λ���õ��ʲ�����Ա,ֻ�Ǽļ����ʲ��Ǽǹ���,�ʲ�������ά��������������ǿ���⡣һ���Уʵ�����������ƶ�,���뱨�������������,û���ϸ����������ͽ����ɱ��������,�����˹����ʲ���ʹ��Ч��ͳɱ�Ч�档

����2.2��У������������ԭ�����

����2.2.1�����ƶȽ������

������У�����ƶȵ����ݺܶ�,������Ҫ��������:��У������������ƶȡ������ʲ������취��Ԥ������ƶȡ�У�ڲ������ơ��������á�������Ա�����취����������취���������������취�ȡ�������Ρ������Ļ��ƶȵı�Ǩ,���ҹ���У�����ƶ�Ҳ������һ����Ӱ��,�ҹ���У�ķ�չ�������ɼƻ��������г�����ת�͡���У�����Ÿ��ӵIJ����������,��Ҫ�����У��չ�����н����ʽ�������,��ҪŬ��������н����ʽ�ʹ��Ч�ʵ����⡣��ԭ�еIJ�������ƶ��ͺ�,����У������������������ѡ�(1)�������ģʽ��,���ߵ�ѧУ�����ƶȡ��������涨:“�ߵ�ѧУӦʵ��ͳһ�쵼�����й����IJ����������;��ģ�ϴ��ѧУʵ��ͳһ�쵼���ּ������IJ���������ơ�?”��У�ڲ����������һ�������ܲ�������У����ʹ�ܻ��ʦ��ְ��,ѧУ�IJ��������쵼����˼��Ӱ������,����ģʽԽ��Խ����Ӧ��У�ķ�չ����ȷ����������������ľ�������,��ȷȨ���𡢺�IJ,���Ͳ���������ա�(2)���ƶȽ�����,������������ƶ�����ͺ�һ���У������“������”����,�����Ϣ��¶������ʵ��ӳ����״��������ƶ����ƫ���ڸ��������ʽ����֧���ճ��ĺ��㡣(3)��ӪͶ�ʷ����ƶȽ������

������У��������Ṧ�ܵ���ǿ,���û���渴��,���ճ���ѧ���л֮��,Ҳ���о�Ӫ��Ͷ�ʾ���,������ⲿ�ֵĹ����淶,��У��û����ȷ���ƶ�֧�ֻ�Լ����

����(4)ȱ����ծ���շ�������Ŀ����ƶȡ�������,�����У������������,������У�ϲ��������ѧ��ģ,��Ҫ�������ʽ��������������ʩ�ͽ�ѧ�豸������,���ڲ���Ͷ�벻��������,�״���㽨�衣������ѧУ��ȱ��������Ч�ķ��տ��ƻ���,ȱ������Ӧ�ԵĴ�ʩ,����¸�У��ծ����,��ѧУ�ij�����չ�����˲���Ӱ�졣(5)�ල�����ƶ��ͺ�У�����ܹ����ص�����֧���Ϊ��,����ר���ʽ�ļ��,���������ճ��Ծ��ѵ���Ƽ�ܡ��뷢����Ҹߵ�ѧУ���Ƶļල�����ƶ����,�ҹ��ߵ�ѧУ�ļලȱ���淶�ԡ�ϵͳ�ԡ�Ԥ���ԡ�(6)�����ʲ������ƶȲ����ơ���У�����ʲ�����ʹ��,�����ʲ���ʹ���ʵ��¡��˷�����,ȱ��Ч������ֶ�,Ҳû��һ���ļ����ͽ��ͻ��ơ�(7)Ԥ������ƶȴ���ȱ�ݡ�Ԥ��Ҳֻ�ǼԶ�����λ�ʽ������֧�ƻ�,û�ж�Ԥ������Զ��ս���Թ滮,ֻ��ע��ȶ�û�����,�������У��Ŀ�����ߵ�����Ԥ������ƶ��л����ڵ�һ�����ص�������ȱ����Ч���˻����Լ���Ӧ���ͻ���,�Ӷ�����Ԥ�����Ч�ʵ��¡�

����2.2.2���ӳɱ�����

������У����ɱ������Ƕ����кķѳɱ��Ļ���о�ȷ�ϸ�ļ��㡢�ල�뿼��,���ɱ�����һ���ķ�Χ֮�ڡ���У����ɱ����������ѧУ��ÿһ��ְ������Բ��������ÿһ��ҵ�����̽��гɱ�����,������߸�У�IJ������ˮƽ�Ͱ�ѧЧ�档��У��Ϊ��ӯ����֯,���ʽ���Դ��Ϊ���Ҳ�������,�ڱ�֤��ѧ�������չ�Ļ����Ľ�ʦ���ʡ���ѧ֧������ѧ�����豸�ȷ��治�Ƴɱ��������ӳɱ�����,��������˽�ѧ��Դ�ļ����˷ѡ��Դ������У��˵,������ֻһ�����˳�Ǯ�IJ���,�ճ����û���漰�ɱ�����,���ϳɱ�����ȱ�����ݷ���,������Ͷ�������,��һ��������ʽ���˷ѡ�

���������ʽ�ɱ����ơ������ʽ�ɱ��Ǹ�У��������������ӵĹ��������ָ�УΪ�O�������ʽ�,���Ѵ����ʽ�������,֧���˵����ѡ�ҵ��ѡ������ѵ��ʽ�O�����еķ���,����û�к���ɱ����ߵ�ԺУ�ʽ���ԴΪ�����������ѧ�����롢ר��ѡ����о��ѡ����д��������ѧ�ʽ�ȡ����ָ�УäĿ������У��,������ծ��,ÿ��֧��������Ϣ��ռѧУ֧����ͷ,�߶�ծ����ϢӰ��ѧУ���������Ŀ�չ���ʽ��������Ա�֤����֧��,���ڴ��Ƿ��������,�ͻ�ʹѧУ�ȶ������ش�������

�������������ɱ����ơ�һ�������ʾ,�ߵ�ѧУ��ʦ��ѧ������ԼΪ18:1,��Уѧ����̸����������˼ֵ���������Ϊ5:1,��Уͨ��������������������Ա����ѧ������Ա����ְ��Ա�ı���,�Ż���Ա�����ṹ,�����������������ɱ������á��������ѧУ��û�дﵽ������������������ѧУ���ڻ�����Ա���Ʋ�����,���ֲ��Ŵ����������,�������������,�Ӵ��������ɱ���֧�������ڹ������Ƶ���ʷԭ��,�������Ĺ��ʽṹ�����ͻ��ƵĴ���,���²���ְ�����²���Ǯ,����ְ����Ǯ������,���У��ְ������������,��ɹ���Ч�ʵ���,����һ��������������ɱ������ѧУҪ��ת,��Щ�����ɱ��ͱ���Ҫ֧��,�����Ч���������ɱ��Ǹ�У������Ե�һ����Ҫ���⡣

���������ʲ��ɱ����ơ��ڸ�У����Ϊ������Ķ�������,�ڽ��в������ʹ��ù�����,�ʲ��ظ��������ء������ʲ���������,ʹ��Ч�ʵ���,���Ƕ��ʲ��ɱ���һ���˷�,���������ĸ�У�������ѱ��֡����ָ�У�½����ݽ�����,ʹ�ö���,������ʱ����������������,������;�Ա����ʲ�û�м�ʱ����,��ֵ������,����ʲ���ʧ���������ʲ�����,���������ʲ�����,��̸���ϳɱ����ơ�ȱ���ʲ����õ�Լ������,���ʲ������������Խϴ�,�������ʲ��ɱ����ơ�

����2.2.3��Ӫ���ǿ

���������г����õĿ��ٷ�չ�ͽ������Ƹĸ������,�ߵ�ѧУ��ת��Ϊ������ѧ�ķ��ˡ���У�ľ�Ӫ�����Ǹ������ѧĿ��,���ϡ����á��Ż���У���е���Դ,�����̶��������Դ��ʹ��Ч��,��ǿѧУ����ԴЧ�档��������ԭ��,��У������������ձ�ȱ����ѧ��������ʶ,�ڲ����ʽ���“һ�ȡ���������Ҫ”ȱ�������ʽ������Ļ����ԡ���У�ڲ�������ɱ������ư�ѧ�������Ż���Դ���÷��涼ȱ����Ӫ���

�����ش�Ͷ�ʾ���ȱ����ѧ�����;�Ӫ�������͵ط������Ը�У��Ͷ���������,���Ǿ�����Ȼ���š���У��������Ҫ�����ʽ�,���°�ѧ�������ز���,�����ʽ�Ͷ�뵽����������,����Щ�ʽ�Ͷ����û�и����У�ʵ��Ļر�,�����ʽ���û�з���Ӧ�е�����,���Ǹ�У�������������Ҫ˼�������⡣��У��Ͷ�ʾ���һ���ɲ����Ż�����ز����ó��ƻ�����,������潻ѧУ��ί���Ժ���칫������,��У��������˵���������ںܴ�̶��Ͼͳ��˾��ߵ����շ���,����ȱ���Ծ��ߺ�������,�����������Ͷ�ʵ�äĿ�ԡ������ԡ�ȱ����ѧ����,���ƻ�Ͷ���������,äĿ�����ʽ�֧����Ŀ,��Щ��������Ͷ�������ѧУ��Դ�ľ��˷�,�谭�˸�У���������Ŀ�չ��

��������Ȩ�������¶�����λ��Ӫ���ǿ����У�������һ���Ǽ�Ȩʽ�������ģʽ,У��һ��ֻ��һ���������,û�����¼������������,��У�����о��Ѷ����й�����һ�����������������ѧУ���еIJ�����֧�ƻ���ִ��,���������ؽ����˶�����λ�Ͷ���ѧԺ�Ĺ��������ԡ�Ŀǰ������У��Ҫ��ѧ������Ϊ��,���Ǹ���ɽ̡��Կ����̰���ѵ�г�Ҳ������,��һ��������Ҳ������Ϊ��У������Դ����ȱ�ٵIJ���,��УҲҪ������ռ��һ�����г�,���Ǹ�У����������������µļ�Ȩ����,�����˶�����λ������û�л�����ȥ�������˵Ľ����г����Բ�����Լ��������,���ܺܺõķ��Ӷ������ŵĻ����Ժʹ����ԡ�

��������������Դ�Ϳ������Ƶľ�Ӫ����Уӵ�д�����ˮƽרҵ֪ʶ�Ľ���ѧ��,���ճ���ѧ�ڿμƻ���,���Ӹ�Уרҵ�˲�����Ϊ��У�����ֵҲ�Ǹ�У���ٵ�һ�����⡣���ָ�Уӵ�п��гɹ���ר������,�ڻ��Ѵ������о��ѵ�ͬʱ,���гɹ���û�кܺõ�ת��Ϊ������,û�н����м�����Ʒ��,û��Ϊ��У������Ӧ�ľ������档�ܶ��У����������������,�ھ�DZ��,��֪ʶת��Ϊ��������

����2.2.4������Ա���ʲ���

������У�������Ǹߵ�ѧУ�ľ��ù���ְ�ܲ���,��ΪȫУʦ��Ա������IJ��š�Ϊʵ�ָ�У�Ŀɳ�����չ,����Ҫ�������Ա�н�ǿ�Ĺ���ˮƽ�ͽ�Ӳ��רҵ����,����Ŀǰ��У������Ա�ڷ��ƹ��רҵ���ܡ�����ˮƽ�ͷ�����ʶ�϶����кܶ�㡣

�������ƹ������������ʶ��ǿ��һЩ��У������Ա��ע��ѧϰ�ƾ�����ͻ��ְҵ����,�Թ��ҵ����߲���ʱ�˽�,���ƹ����,û������������ʶ,Υ���ƾ�����,“�ԡ��á�ռ”,���ɲ�����ϰ�����в��ֲ�����Ա�������ɵ���,����ְ��,����˽�桢���л����Ŀ����Ǯ��̰��Ų�ù����ͳ��,��2000����2010���,40����У�����ฯ�ܰ�����,���з����ڻ��������21�𡢲��������7�𡢲ɹ������8�����������3��,���������1�𡣴�ͳ���������ǿ��Կ���,������Ҳ�Ǹ�У����̰�۰����ظ߷�����֮һ,�������������Ա���ƹ��Į���ڼ���Ĺ�ϵ��

����ҵ��ˮƽƫ�͡�֪ʶ�ṹ����������ѧУ����ҵ��������л�Ƽ�¼����Ӧ�Ϳ�����ѧУ������Ա����Ҫ���������ڹ�ȥ�����������ڼĻ�ƺ��㡢�������,������Ա��Ϊ�����˳�Ǯ�Ϳ����ˡ�����У���û�������ࡢҵ�����渴��,�Բ�����Ա��ҵ��Ҫ��ҲԽ��Խ��,��ȥ�Ĺ�������������Ӧ���ڵĹ�����Ҫ,���������Ա�ӿ�רҵ֪ʶ��ѧϰ�����ֲ�����Ա����������ҵ��֪ʶ,�Դ�����ɢ����������,���ܺܺõ������Լ��Ĺ���ְ�𡣲�����Ա֪ʶ�ṹ�ϻ�,������ѧϰ��֪ʶ,�������μӼ�������,����һ�浼��ҵ��ˮƽ���¹�������У���û������ữ,Ҳ�����ܽ�����Ӿ���ҵ��ĸ������˲�,����У����һ���������û���˲ſ��á���Ա�ṹ������,���ָ�У��������Ա��Ϊ�����˲���ż����Ů����ʧ������רҵ��Ա������������Ҳ��ͻ��������,�����������ѧ��ˮƽ�ϻ�,֪ʶ�ṹ��һ,�ر��Dz�����ʵ�ֻ�Ƶ��㻯��������,��У�������ձ�ȱ�ټ����רҵ�˲Ž��в���ϵͳά���������

����������ǿ��������ʶǷȱ����������ѧУ��Ҫ��ְ�ܲ���,��ѧУһ�о��û�ļ���վ,Ҳ��һ����Ҫ�Ĵ��ڷ����š����ֲ�����Ա������ǿ,�Դ�ǰ�����˵Ľ�ְ��̬����Į������������Ա�������Լ�,������һ���{�����ϵķ���̬�ȡ����в�����Աû�а�������̬,������ʶ��ǿ,��������,�ڹ�����æʱ,�Դ�ʦ��̬�ȶ���,�뱨����Ա����ì�ܺ���������������һ��ϸ�µĹ���,������Ϊ����,Ҳ�����˲��ָ�У�����ų��������ϰ취���Ϲ涨,���ҳ����ִ�����ҵ���ܡ��ڹ���ʵ����,ī�سɹ��,ȱ��������ʶ,���ҵ��ˮƽƫ��,����Ч�ʵ��¡�