���������� ���ں��չ�˾���������������

�������´Ӷ����붨�������ǶȶԺ��չ�˾������ս����˷��������ۡ����Է�����Ҫ���ڽ��ܽ��������ں��չ�˾�ش��������¼��Ļ�����,�Ժ��չ�˾���漰���ձ���ս����˳����ܽ�;������������ʹ��Zģ�ͶԹ������к��չ�˾������ս����˼���,������Zģ�͵��ж����ݶԹ������к��չ�˾���������ս��������ۡ�

������һ�� ���ں��չ�˾���Ͳ�������¼��ع�

����һ��ծ����ʷ����¼�

����2009��2��,���Ǻ�������˾����Ժ�ö��Ʋ�����,��Ϊ���й�����ҵ�����Ʋ���ҵ��2008�걬����ȫ�����Σ��������ҵ���������,���ǹ�˾��������������ծ��,��ծȨ������Ʋ������������ʦ���������,����2008��12��31��,���Ǻ��չ�˾�ʲ��ܶ�Ϊ������ǧ�Ű���ʮһ��Ԫ�����,��ծʮ����ǧ������ʮ����Ԫ,���������ʲ���ծ��״������Ϊ�ù�˾�����˵���������Ϊ�ӱ�����Ƿ˰��5000����Ԫ,��2010�걻�д�����ͽ��4��,�����յĺ�������Ϊ��������

��������ż,2010��,���ڿ�������ֽ�������,��һ��Ӫ���հ¿����ձ���ʵ�в������顣����С����Ӫ���չ�˾���ڳ�ծ�������������,�Ϻ��붫���ȴ����к��չ�˾��2008��Ҳ���������ҷֱ�ע��30��Ԫ,�ű���������������ծ���Σ����

��������Ͷ�ʷ����¼�

����2010��8��24��,���Ϻ�������˾һ��EMB190�ͷɻ���ִ�й�����һ�˴���������ʱ��,����˻���42���ÿ����ѡ����հ�ȫ�¼��ı���,��¶���Ǻ��Ϻ���ĸ��˾���ں���Ͷ�ʷ��յ����⡣���ں�����2007�꿪ʼ�������������,���Ϻ��յ�ǰ����������,�������ں�����2007��5������������֧�ߺ���÷ɯ���ռ��ŵȹ�ͬ����5��Ԫ����ҳ�����֧�ߺ��չ�˾,�ռ��51%�Ĺɷݡ��ù�˾�Գ���֮����ȱ����֧���г��ij���о�,��ʹ�õ���Ҫ�ɻ�Ϊ���ʷ�÷ɯ�����ṩ,�����ձ�ϳ�,ά�ɱ�����,�������,�ù�˾�Գ������������𡣺���Ϊ����ȡ�ط���Դ,�ù�˾������Ǩ��֣��,����Ϊ���Ϻ���,���þͷ������˴�����,֮����ͣ��,���ѽ����Ʋ�����Ρ����ڲ��ʵ�Ͷ��,����ʹ���˾�����ʧ,ҲӰ���˹�˾���꽨����������������

������������������÷����¼�

����2013��5��,�������վ����������й����ռ��Ź�˾2011��Ȳ�����֧��ƽ���Ĺ���,������ָ��:2008����2011��,�к����ż��й�����δ�ƶ��ɷɻ����õľ�����������취;���־ɷɻ�����δ���涨�����ʲ������ͽ�������,�Ҵ�����������������,�漰���10.63��Ԫ�����Ĺ����걨���Է���,�����ھ�����ϸߵ�2010�꼰2011��ֱ�Գ��д��۾ɷɻ������� 16.1���Լ�16.89��Ԫ�ļ�ֵ��,�����Ʊ������ᵽ��������������Щ�������Եġ������ƵIJ�������,�Ϻ�������2006��Ҳ���ù�,ͨ���ӳ��ɻ��۾�����,ʹ�õ��������“Ť��Ϊӯ”��

�����ġ�����Ʒ�������¼�

����2009��1��,������������̷���ȼ�����ڱ�ֵ�Ĺ���,��������2008��12��31��,������ȼ�����ڱ�ֵ��ɵĹ��ʼ�ֵ�䶯��ʧ�ֱ�Ϊ62��Ԫ��68��Ԫ,����2�ҹ�˾�ֱ�������ܶ�139.85��Ԫ��92.6��Ԫ�ľ������2�����ڱ�ֵ����ʧ��,�ù��ں��չ�˾�����ʶ��������Ʒ����ķ���,������ȴ�Ǽ�Ϊ��ʹ�ġ�

�����塢�ڲ�����ʧЧ�����¼�

����2013��12��,�Ϸ����չ�˾����һ��“�Ѱ�”,�����˼۷�����Ӫ��ί�����Ʊֱ�����Ϻ���������˾ͨ��“Э��”,���ͼۻ�Ʊ“��Ʊ”�������,ȡ��۴Ӷ��������永��Ա�漰Ӫ��ί��λ��������ʿ,��ǣ�浽������š��Ϻ����Ѱ���������,�ݵ�2010��,��Ϊ���������������ӷǷ�����,�Ϻ������߹ܽ��ܵ���,����˻��̡����ڸ���ǰ��2005��,�Ϻ����DZ������漰���ܾ�����������,���ߴ�12��Ԫ��Ų�ù������ư�,Ų��ʱ����5��֮�á�

�����ڶ��� ���ں��չ�˾�ձ��Բ�����ո���

�����������Ͻڲ�������¼��ع˵Ļ�����,�����Խ����˹��ں��չ�˾�����ٵĸ����ձ��Բ������,���ڹ��ڸ�����յĽ��ܲ����ڶ��Է�����

����һ��ծ����ʷ���

�������ں��չ�˾��ծ����ʷ���ķ�����Ҫ����Ϊ��������ծ���������㡣

������һ���ᵽ���Ǻ��ա��¿����ա��������Ϻ�������������һ����,�ɼ��÷����ں��չ�˾�о����ձ���,����ԭ����Ҫ�Ǻ��չ�˾�߲���ܸ���߾�Ӫ�ܸ�����ģʽ�IJ��Ŀǰ���ں��չ�˾�ձ���и��ʲ���ծ�ʵ��ʱ��ṹ,�е��˼��ߵĹ̶������ʳɱ�,�γ��˽ϸߵIJ���ܸ�;ͬʱ�ʲ��ṹ�й̶��ʲ������ϸ�,��ʹ�ù�˾�̶��ɱ��ϸ�,����˼��ߵľ�Ӫ�ܸ�,��Ӫ�ܸ������ܸ˹�ͬ���õĽ��ʹ���ܸܸ�ϵ������һ�����Ͼ�Ӫҵ������������,�߾�Ӫ�ܸ�ʹ����ҵϢ˰ǰ������ٵķ��Ƚϴ�,�߲���ܸ���ʹ����ҵ��Ϣ֧���ϸ�,�����ͻ�ʹ�ù�˾���ò���Գ�ծ��������ķ���,��������������������������,ծ�����ṹ�IJ�������Ҳ�����Ӻ��չ�˾�����ʷ���,���ں��չ�˾�ձ���ڶ�ծ���õ����,��Ȼһ���̶����ܽ�Լ������Ϣ֧��,����Ƶ����ծ��������ҵ�ij��ʷ��ա�

��������Ͷ�ʷ���

�����Ͷ��ʧ���İ�����һ���̶��Ϸ�ӳ���˺��չ�˾��Ͷ�ʷ��ա�Ŀǰ���ں��չ�˾�ձ��������ŵij嶯,����������Ҫ�����¼������ԭ��:��һ,Դ���ں��չ�˾���г��Ĺ�������;���,���Ĺ�˾��ģ��С������ĺ��չ�˾�沢;����,���ģ���û�������ڹ�������������ʵ״������,���ղ�ҵ��������Ȼ���ֳ�����������̬��,�������ڷɻ������ٶȹ���,ʹ��������������δ�ܸ����г������Ľ���,�����г����ֳ����幩����������ơ����������г���,�����Ƕ��ڷɻ��ȹ̶��ʲ�������,���Ǽ沢����,���蹫˾�����ڽϸߵķ��ա���֮����ҵ�ѱ������ձ�֤ʵΪ��Ͷ�롢�ͻر�������,����ڸ���ҵ��Ͷ�ʳ��ֳ��ϸߵIJ�����ա�

������������������÷���

����������ձ�����ʽΪ��ҵ�����������û�����߽���ӯ���������β��档����һ���е��¼�Ϊ��:��ǰһ�¼���,���ڷɻ��г���ֵ�����������;���һ���ĸ�����,����������ϸߵ����,���ɷɻ�תΪ�����ʲ�,ͨ����ʵ�ʼ�ֵ�ķ�ʽ�����ֵ��,һ������ʱ���ܻ�ýϸߵ�Ӫҵ������,ʵ���൱��“���մ���”;�ں�һ�¼���,�Ϻ��ӳ��ɻ��۾�����ֱ�Ӽ���ÿ���۾ɷ���,����ʵ�����ӵ��꾻�����Ŀ�ġ���ҵ��������������Ŀǰ������ߡ���ƹ����д��ڵĿռ�,�������Ϊ�Ĺ�ͬ��������ṩ�������µIJ���,�ⲻ�������˾��������ߵľ�����ɸ���Ӱ��,���Ҳ�������ҵ������Ŀ���ʵ��,���п������¼�ܲ��ŵijͷ���

�����ġ�����Ʒ������

��������Ʒ��Ҫ������:Զ�ڡ��ڻ�����������Ȩ����ҵ�ȿ��������⼸�ֹ������������ڱ�ֵ������,Ҳ������������Ͷ��������������������Ʒ������֮������ʧ��˾�,���кܴ��ԭ����Dz����˽ṹ�Խ�Ϊ���ӵĽ�������Ʒ,��ƫ�����ױ��ij���,ѡ���˸߷��յ�Ͷ����Ϊ����˾��ʹ���������߹�������ʱ,�粻���������ر���Ŀ��,��Ϥ��Ʒ�ص㡢���ֽ����ԡ�����С�����¼�����Ҫԭ��,���п��ܸ����߰��Ĵ��ۡ���ͬʱҲӦ����ʶ��,��ԭ���ϵȼ۸粨�����г�֮��,����Ʒ�����ʵ����ÿ���ʹ��ҵ�����Ӧ���ա�

�����塢�ڲ����Ʒ���

�����ҹ����ٴ����к��չ�˾�ڲ�������Ȩ�����ڼ��С��ڲ���ƻ���ȱ�������Ե��ص㡣������һ��“�Ѱ�”���ᵽ��Ӫ��ί��һ����,�ں��չ�˾�ڲ������ƶ��г�����,ȷ����������,�������������ȷ����Ȩ��,���������ȴ����һ���IJ�����,���ҹ�˾���ڲ����Ʋ��ź�������Ȩ������������ʵ�мල,�������ѱ����ڲ�������Ϊ�ķ�����Ȩ���Ĺ��ڼ�����ල���Ƶ�ȱʧ�����ijЩ���ں��չ�˾�ڲ�����ʧЧ����Ҫԭ��

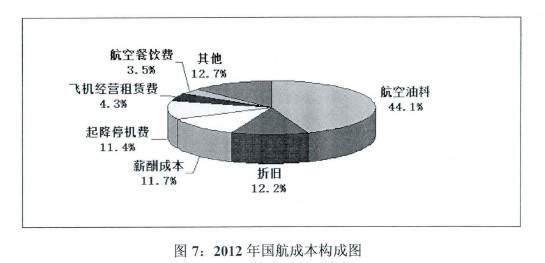

���������ɱ�����

�������ں��չ�˾�ɱ��ṹ�и��Գɱ����ؽϸ�,�ɿ��Գɱ���Խ���,����������������ɱ��������Ѷȡ��Թ���2012��ɱ��ṹΪ��,����ɱ�������,��������ռ��44.1%,�۾ɷ�ռ��12.2%,��ͣ����ռ��11.4%,�ɻ���Ӫ����ռ��4.3%,����Щ�ɱ���Ŀ�Ժ��չ�˾���Ի���ȱ���������,�������ڸ�����Ŀ�������еĺ��������������ͣ����2��ɱ�Ϊ��,��2��ɱ�ռ�����ܳɱ����ش�55.5%,��������Ŀǰ���ں���ú�Ͷ��ۼ�����������,���չ�˾�����ϲɹ���������Ȩ,�����Ѹ��������ܾ�ͳһ����,���չ�˾��ѡ��Ŀռ䡣����Ϊ���,���ں��չ�˾���ձ���Ϊ���и�Ͷ�롢�߷��ա��ͻر����ص㡣��֮����2008���ױ���ʧ��,ʹ�ù��ں��չ�˾������Ʒ������Զ֮,ֻ�ܱ�������ȼ�ͼ۸���ɵ�Ӱ�졣���,���ں��չ�˾�ձ���ڳɱ�������������ķ��ա���ͼ7��

����

���������� ����Zģ�͵Ĺ������к��չ�˾������շ���

����

����һ���о�����

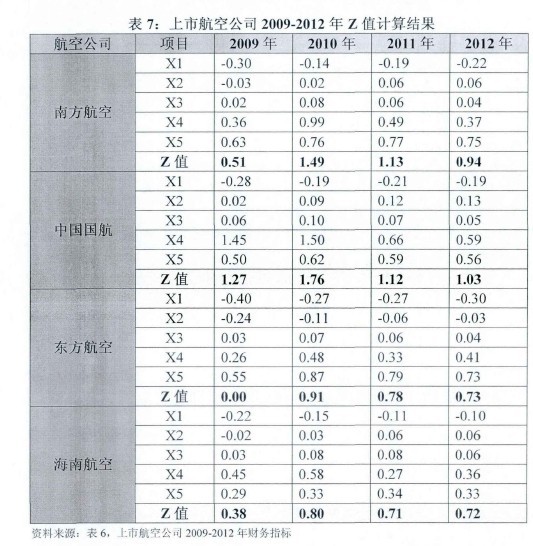

����ʹ��ǰ���ἰ�IJ�����ն����о������е�Zģ�ͷ�����,����������к��չ�˾ Z ֵ,���幫ʽΪ:Z = 1.2X, +\AX, +3.3X3 +0.6^, +0.999A-J,��ʽ����ָ��ʾ������:

����X,=(��ĩ�����ʲ�-��ĩ������ծ)/��ĩ���ʲ�^2=��ľ��������/��ĩ���ʲ�=(δ��������+ӯ���)/��ľ���ʲ�Ϣ˰ǰ����/��ĩ���ʲ�=(˰ǰ����+���û���Ϣ����)/��ĩ���ʲ�1,=��ĩ�ɶ�Ȩ�����ֵ/��ĩ�ܸ�ծ=(ÿ���м�*��ͨ����+ÿ�ɾ��ʲ�=>=����ͨ����)/��ĩ�ܸ�ծ^5=����Ӫҵ����/ƽ�����ʲ��������Ϲ�ʽ�����Zֵ,��ZֵΪ2.675ʱ,˵������ƽ������ˮƽ;��ZֵС��1.81ʱ,˵����ҵ����Σ��֮��;��Zֵ��Ԥ��������2.99ʱ,������ҵ����״���ȶ�;���Zģ�͵Ľ����1.81 — 2.99֮��,������Ҫ����ҵ��չ��һ�����������ȷ���ա��ݴ˶Թ������к��չ�˾���������������жϡ�

������������ѡ��

��������ѡȡ������Ϊ�Ĵ����й�˾2009-2012��ĺϲ���Ʊ�������,����Դ�Ծ���Ѷ����֮������������������ѡ��

����

��������������

����

����(һ)�����չ�˾����ָ��

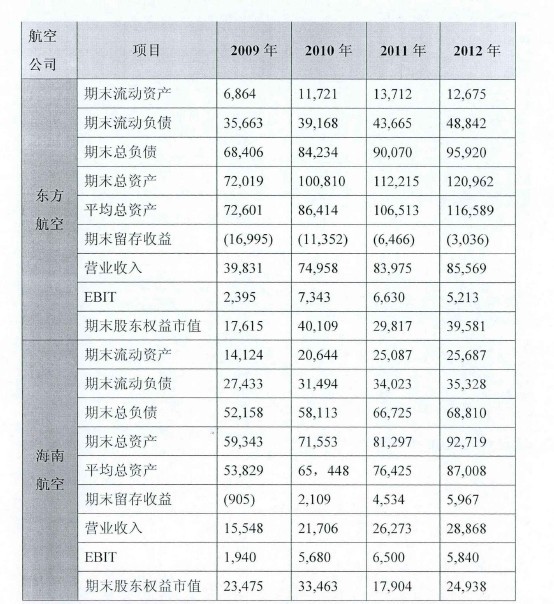

�������ݸ����չ�˾�걨����Ʊ�����ע����������ָ��ֵ����:����6��

����

����(��)Z�Ʒַ����

���������ϱ��в���ָ�����������չ�˾Zֵ����:����7��

����

�����ġ��о�����

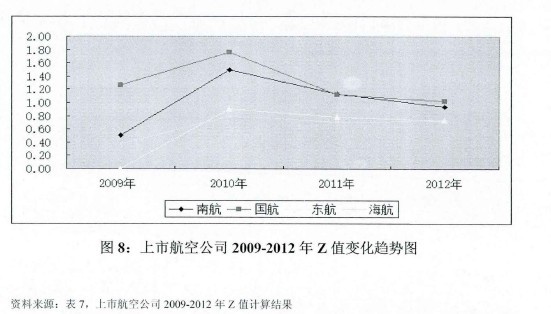

��������������������ǿ��Է���2009��һ2012��,�����к��չ�˾Zֵ������1.81,����Z�Ʒַ����жϱ�,������Ϊ�����չ�˾���ڽϴ�IJ������,��������3����Zֵ���ֳ������½�������,˵�����������ֳ�R�����ӵ�̬�ơ���ͼ8 ��

����

�����������еĸ�����ֵ,����걨�������,���ǿ��Է��ֵ��¸����չ�˾Zֵ��С��������սϸߵ�ԭ����Ը���Ϊ:�����Բ��㡢����������١�ӯ��������ǿ����ֵ�����ϴ�������Ͻ��,�к��չ�˾����ԭ��,����ҵ�ص�,Ҳ���й��ʱ��г���ԭ��,���Dz��ڴ�չ������,����Z�Ʒ�ģ������ӳ�����ĺ��չ�˾�������ٽϴ������յĽ���ȴ���ݺ��ӡ����ں��չ�˾������ձ�����ʽ�������������ʩ,���ǽ����Ϸ����չ�˾Ϊ����������ϸ������

���������¼������ԭ��:��һ��Zģ���ʺ��ڽ������й�˾�������;������ҹ����е��Ĵռ����г�ռ���ʳ���90%,������ߴ�����;������ѡȡ����Σ��֮�����µ��걨����,���ڼ�ʱ�˽���������״,ͨ������������Ƚ�,�����˽����˾�����ķ����ص㼰�仯���ơ�