第三章 莱商银行社区银行发展现状

3.1 莱商银行简介

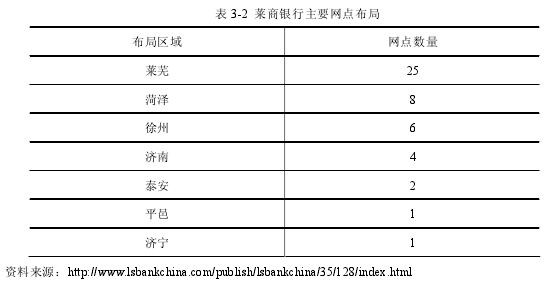

作为地区性商业银行的典型代表,莱商银行成立于 2005 年,经过 10 年的发展,凭借着完善的公司治理,不断的改革发展与创新,坚持内部严密控制,已经逐步走出莱芜市地1到 57 家。截止到 2012 年末,共计吸收存款 393 亿元,贷款余额达到 284 亿元,莱商银行的资产总额达到 487 亿元。从公司的股东结构看,莱商银行在 2008 年引入浦发银行进行战略投资,次年德州市商业银行也对莱商银行进行战略投资。这都表明战略投资者对莱商银行业务发展有着积极的预期。目前,莱商银行的营业网点已经扩大到济南、济宁、临沂、泰安、菏泽、江苏徐州等地,在天津、东营、南阳、五台等地正在积极发起村镇银行建设,拓展自己的业务经营范围。

3.2 莱商银行社区银行发展现状

目前莱商银行还没有在城市社区开展社区银行,现在开的社区银行均为乡镇银行。莱商银行目前开办了 4 家乡镇银行,主要分布在山东东营、天津武清、河南南阳方城以及山西五台。相比于城市社区银行来说,乡镇银行的定位更加明确,在 2007 年的《村镇银行管理暂行规定》中对乡镇银行给予了明确的界定。政策上的明确能够降低乡镇银行的经营政策风险。从目前莱商银行四家乡镇银行的产权看,都是莱商银行作为大股东(50%以上股份),村镇银行的产权较为明晰,在经营上采用有限责任公司的方式来运行。莱商银行之所以优先发展乡镇银行的另外一个重要原因是乡镇银行不同于我们一般所说的商业银行的支行、分理处等分支机构,而是一级法人。乡镇银行的运作方式较为简单,精简的组织结构也能提高决策效率,使得乡镇银行更好的为农户、农业养殖户服务。从目前莱商银行开展乡镇银行的情况看,目前已经开业的 4 家乡镇银行都取得了不错的经营业绩,为周边的村民与顾客提供了满意的服务。4 家乡镇银行一般给出的利率都比 4 大行高 10%,并且积极给顾客进行理财知识培训,相比于城市社区业务的开展容易了许多。

乡镇银行是社区银行的一种重要方式,但是本文重点探讨的还是城市社区银行的发展问题。城市社区银行的发展真正考验了一家银行的服务水平、产品设计水平、营销水平以及管理水平。莱商银行 2015 年新年一开始就制定了开展城市社区银行的会议,决定在今年开始逐步进行社区银行的布局,为日后社区银行的广泛开展积累经验。此外,城市社区银行的开展也能为乡镇银行的更好发展提供更好的借鉴意义。因此本文在这里强调的社区银行更多的是城市社区里的社区银行。鉴于莱商银行城市社区银行的还没有真正开展起来,所以本文更多的是进行环境分析来探讨莱商银行在今后的社区银行建设中应该“怎么做”的问题。通过本文的系统分析,以期望为莱商银行社区银行的开展提供指导性意见。

3.3 莱商银行社区银行发展的必要性

3.3.1 发展社区银行是缓冲利率市场化的有效手段

利率市场化已经成为必然趋势,回顾刚刚过去的 2014 年与 2015 年便可以清楚的感受到这一点。2014 年 11 月 22 日,中国人民银行下发公告,1 年期限的存款利率下调到 2.75&,于此同时金融机构的利率自主定价波动区间提高到存款基准利率 1.2 倍,其他期限的存款浮动情况也相应做出调整。下调利率的同时提高银行利率浮动的自主定价权,逐步利率市场化是改革的重要体现。在文件下发后,除了四大国有银行外,商业银行立马跟进,尤其是中小型的地区性商业银行,如莱商银行、德州市商业银行、威海市商业银行等。利率市场化的脚步并没有因此而停止,进入 2015 年不久,央行再次宣布降息,降息后人民币 1年存款的利率下调到 2.5%,同时配合利率市场化的改革进程,将存款利率银行的定价波动区间上限上调到 1.3 倍。尽管表面上是降息,但是大多数中小型商业银行都是一浮到顶,实际上的存款利率并没有降低。随着存款竞争的加剧,以往通过简单的利息差来获得高额利润的时代已经一去不复返了。

3.3.2 发展社区银行是巩固现有市场份额的必要途径

莱商银行属于中小型银行,现在还是地方性的商业银行。纵观莱商银行过去几年发展的轨迹看,现在的战略还是通过扩大规模的方式来提高企业的经营业绩,工作的重点还是追随大银行的步伐。中小银行在顾客定位、资源的分配与经营方式的选择上与普通的大银行相比启示没有太大的差异。这具体体现在以下几个方面,例如在贷款的对象上还是选择那些能源类、上市公司、财务状况好的公司、有政府背景的企业等;在设计银行销售的产品时也是与大银行相比,在他们的基础上进行跟进或者微创新;在经营网点的选择上还是要选择那些城市繁华的地带或区域。在前年的发展过程中,通过这种规模扩张的方式莱商银行取得了一定的成绩。但是近几年随着社区银行的开展,各大银行,如兴业银行、浦发银行、民生银行等都在积极的扩张网点,在莱商银行已有的顾客成熟区域都出现了各大行社区银行的身影。其他银行社区银行的广泛开展对莱商银行已有的顾客群体形成了冲击,如何保住在特定区域的已有市场份额是目前莱商银行面临的一个重要问题。开社区银行来巩固本地市场是一个可行的方法,一是,莱商银行已有的网点布局区域一般都已经有了一定的顾客群体,可以借助这些基础顾客,加上社区银行的推销,使得原有的区域顾客更加稳定,市场份额更加庞大。这其实相当于形成了一个局部的地方壁垒,能够有效抵御外部银行对自身已有业务的冲击。二是,社区银行的便利、利民等特点能够有效的满足社区居民的金融服务需求,实现顾客的固化。

3.3.3 发展社区银行是获取新利润增长点的重要方式

近些年来国有的大银行在基层区域的网点布局有效是逐步减少的,尤其是在县城或者乡镇的一些网点四大行有些已经撤掉了。就拿工商银行来说吧,工商银行的网点最多的时候达到 2 万 8 千个,但是现在已经缩减到 1 万 6 千个左右。邮政银行与邮政储蓄分家后在基层的银行网点部分采取只吸收存款不贷款的方式。大银行网点的基层渗透率低,加上我国本来社区的金融服务就不发达,存在很大的服务真空。在我国的中部、西部地区社区、村镇的金融服务需求更是远远没有得到满足。农村信用社、小型的商业银行是满足这些需求的线性力量。但是就目前情况来看,这些银行在经营管理模式上并没有太大的差异,尤其表现在零售业务与批发业务上。在银行的业务模块中零售与批发在多数银行都是合并在一起的,除了像民生银行、兴业银行外,结果就是零售成为了批发业务的工具。但是批发与零售还是存在较大的不同的。目前莱商银行在批发与零售业务上还没有很好的区分,借助发展社区银行的机会还可以大力发展零售业务。社区银行接触的顾客都是零散的顾客,业务的数额都不大,这些零散的顾客在前几年是不重要,但是近些年引起了银行业的极大关注,成为了行业新的利润增长点。莱商银行应该积极发展社区银行(包括村镇银行)来推动零售业务的发展,为公司的发展注入新的活力。

3.3.4 发展社区银行是顺应历史发展的必然选择

通过前文的回顾我们发现,国外的成熟的金融与资本市场中社区银行占了相当大的一个比重。随着我国城市化进程的不断推进以及村镇集中化的推行,将来的居民生活方式必定是以社区的形式呈现出来。经济的发展决定了服务需求的形式,社区银行是顺应这种趋势的必然产物。尽管目前莱商银行还没有大刀阔斧的开展社区银行,从战略与历史发展规律看现在发展社区银行正当其时。上面说的更多的是经济与服务的关系。从银行业发展的规律的看,社区银行也是一种必然,现在都强调公司为顾客服务,顾客是上帝等。社区银行能够实现服务的便民化,尽管现在很多城市居民对社区银行还存有疑虑,但是随着社区银行的不断增加,存款保险制度的逐步推行,社区银行的正规性正在被大家逐步认可。上述两点都说明了发展社区银行是一种必然的发展。