4.2.2 社区银行见效慢,资金压力大

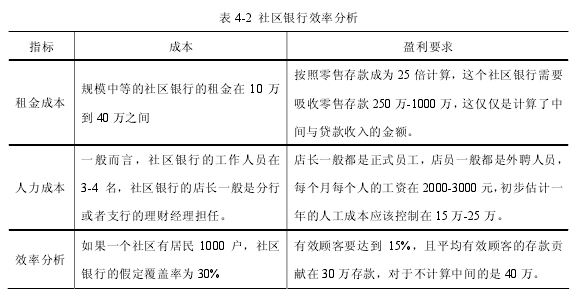

社区银行是鸡肋吗?现在开的社区银行很多都是鸡肋,但是见效需要一个过程,不可能立马见效。这也是很多银行将社区银行作为一个战略,而各个地区分行不想搞的重要原因。如果一个社区银行能够实现盈利,一般而言在人力、租金、效率上应该满足的条件比较多,如表 4-2 所示,对于像莱商银行这种规模较小的银行,如果投入 20 到 30 家社区银行的建设,一年的成本就达数千万。这里只是计算的直接成本,还不包括中高层动用的财力、物力、人力成本。从目前我国社区银行的开设与经营情况看,短期内一个网点很难能够快速的盈利。莱商银行作为一家盈利性组织,在平衡长期战略与短期绩效中处于两难的境地。为了突破上述僵局,唯一可以做的就是打好基础,做好准备工作,社区银行一旦投入运行要能够在最短的时间内取得成效。

4.2.3 产品创新能力不足,服务模式单一

莱商银行虽然依托地缘优势在前期发展过程中取得了不错的成绩,但是受到业务资质以及自身创新能力的局限,能够对社区大众开放的金融服务还很有限。莱商银行的理财产品相比于国有银行收益较高,产品的类型也更加稳健,但是在理财周期、收益率、产品类型等方面比较单一,无法满足社区居民的多样化的理财需求。通过表 4-3 可以清晰的看到,目前莱商银行的理财产品集中在“普惠盈”与“安信盈”两种类型,在产品类型上只有保本浮动收益型、保本浮动收益型,在产品的风险等级上局限在中低级、低级两种类型,在理财周期上强调短期收益(基本都是半年以内),从产品的收益率看集中在 5%-58%之间。截止到目前,莱商银行还没有取得证券投资基金的销售资格,也没有证券资金的第三方存管资格。

4.2.4 缺乏专业人才,风险防控能力薄弱

莱商银行发展社区银行面临的人才困境主要体现在三个方面:一是,创新型人才不足,社区银行的开展并不是开小卖部,简单的拉存款与房贷款,针对不同类型的社区,如何满足居民的金融服务与需求是一件很复杂的事情。受限于莱商银行的规模与区域,能够给莱商银行带来创新性改变的高端创新人才严重不足,这对于将来如何与大银行进行错位竞争、差异化经营来说是一个瓶颈性制约因素;二是,缺乏社区银行专业人才,社区银行业务的发展需要有这方面的人员来承担,因为社区银行的情况更加服务,社区的人员构成、业务类型、处理业务量、业务笔数等都较大。专业的社区银行管理人员能够将零散的顾客需求与业务进行优化处理或者批量处理,使得业务流程更加简化。这类人才恰恰是莱商银行欠缺的;三是,金融风险防控人员,随着竞争的加剧,不同的银行对于顾客质量的把控显得越来越重要。社区银行的情况对于中国金融企业来经验积累的还不充分,如何做好社区银行、分支行风险的统筹管理是摆在莱商银行面前的现实问题。