������һ�� ����

����һ����峵ı���������

����

�������Ľ���Ϊ�����ṩ�˸�Ʒ�ʵ�����,����,��Щ���ʳƷ��ȫ����ȴ��Ϊ���ڹ�ע�Ľ��㡣��˫������⾫��ţ���,�Ӷ����ҵ��ع���,ʳƷ��ȫ�¼��������ع���սʳƷ��ҵ�Ĺ�����,����������߶Ե�ǰʳƷ��ȫ�Ŀֻš�ʳƷ��ȫ�����ù��ڵ���������������,ʹ�ù��ڶԵ�ǰʳƷ�İ�ȫԽ�����ǡ�

�������ڿ�ʼ�߶ȹ�עʳƷ��ҵ,�������Ϣ��ը��ʱ��,ʳƷ��ҵ�����ž����ս,���в���,������Լ�������չ�ĵ�·��ʳƷ��ҵ֮�����ܵ��߶ȵ�����,������غ����ڵ��ճ�����ش�ʳƷ��ȫ�¼����������߶���ʳƷ��ҵ���������½�,����Ҳʹ��ʳƷ��ҵ��Ϊ��ʸ֮��,ʳƷ��ҵ�����ż���ķ�������ս��

����������Ϊ�������Ƶ����ʳƷ��ȫ����ĸ�Դ��ʳƷ�ӹ���ҵ�����Ƶ��ڲ�������ϵ����,�ִ�ʳƷ�ӹ���ҵӦ��ǿ����ҵ�ڲ�������ϵ�Ľ���������,����Ӧ����ս��һ�����Ƶ���ҵ�ڲ�����ϵͳ����Ԥ����ҵ����,Ϊ��ҵ�ṩ�˷�չ�ı�֤��

������ʱ��,ʳƷ��ҵ�ھ�����˼��ҵ��г���,��Ҫ���и߶Ƚ�����̬�ȡ�����г������ı��Ī��,��ҵ�Բ������ᱻ�г���̭���ڲ�������Ϊ��ҵ���Ӫ������Ļ���,�������ش������,�ڲ����Ƶ���֮��Ч����Ϊ��ҵ�ľ�ӪĿ���ṩ������֤���������ڻ����о���̽���ڲ�������һ��Ҫ����,�ҹ������ڲ����Ƶ��о���Ȼ����,���Ƕ�����,���йز��ŵĴ���֧�ֺʹ���ѧ�������о�����,�ҹ�������Ҳ�ڲ��Ϸ�չ�������ڲ��������ۡ������ڲ�������峵IJ�������,�ҹ���ҵ�ڲ����ƻ����淶��Ȼ������ʽӹ�,���Դ��ڲ��,��Ҫ������峡�2013��COSOίԱ�ᷢ����COSO�¿��,����� 17������ԭ��,����ԭ�����ڲ�������Ҫ�����Ӧ,��������ԭ������Ҫ�������,�ܹ�ʹ��ҵ���õĽ��������ҵ��ʵ���������,���и��õ�ʵ������,ֵ��ѧϰ�����

������������COSO�¿�ܷ����ҳ��й����Ϳع�����˾(���¼��������)�ڲ����������벻��֮��,�����������顣�������Ǿ��д����Ե�ʳƷ��ҵ,�������ڲ�������ϵ,��������ʳƷ��ҵ���ڿؽ���ά���н������,�ܹ���ǿ��ҵ��ʳƷ��ҵ�ľ�����,�ٽ���ҵ�Ľ�����չ��ͨ���������͵��ڲ�����״������,�ƹ���һ��ʳƷ��ҵ,ϣ���ܹ�����ʳƷ��ҵ���ڲ�������ϵ������һ���İ�����ʳƷ��ҵӦ����������չ��ʵ�����,�������Ƶ��ڲ�������ϵ,�Ӷ��ٽ�ʳƷ��ҵ�������Է�չ��·,ʳƷ��ҵ�����Եķ�չ����,����ʳƷ��ȫ�¼�,������ѵİ�ȫ��,�ٽ����÷�չ��

�������������������״

����(һ)�����о���״

�����ڲ����Ƽ�Ȼ��Ϊ�������������ҵ��ע�Ľ���,����������о������е������ݱ��������ʷ���ݽ�������������ķ�չ,�����ڲ���������һֱ�ڲ��ϸ��º����ơ���������������ѧ��������ڲ�����������ʵ�����о��ܶ�,���IJ���һһ��,���оٽ�Ϊ��Ҫ�;���ʱ���������峡�

����1��������������֯���ڲ��������۵��ƶ�

�������������ڲ����Ƶ�����������ϴ�������λ��,�����ڡ�֤ȯ������(1934)��,����� “�ڲ���ƿ���”���������ע����ʦЭ���µ�CAP������SAPN0.19��(1953)��,ָ���ڲ�����Ӧ��Ϊ����:��ƿ��ƺ������ơ���������ΤίԱ��(ͨ����TreadwayίԱ��)������֯ίԱ��(���¼��COSOίԱ��)�������ڲ�����һ���Ͽ�ܡ�(1992) [2],ָ���ڲ�����������ҵ�����㡢�������ȫ��Ա����ͬ��ɵ�,Ϊ��ҵһϵ��Ŀ��Ĵ�ɶ��ṩ������֤�Ĺ���[3];���������Ϊ�������Ŀ��,���Ҫ��,Ԥʾ���ڲ����ƽ����µ���峽Ρ�COSOίԱ�ᷢ������ҵ���չ���-���Ͽ�ܡ�(2004) [4],�����չ��������ڲ�����֮��,�ÿ������������Ҫ��,���ڲ����Ƶ����Ҫ����չ���˴�Ҫ��,��������ʶ�ᴩ�������ڲ����ƹ���,�������ڲ����Ʒ�չ������,Ҳ��־�ڲ��������ȫ��ת�͡�2013��COSOίԱ�ᷢ�����ڲ�����-�ۺϿ�ܡ�[5],��1992��汾�Ŀ��������,������Ӧ�г��ķ�չ,������������й������ĸ���,��ǿ�˶Է����Ԥ�ڵĿ���,Ҳ���ڲ��������۷�չ����һ����Ծ��

�������ô�Chartered Accountants of Canada (���CICA)����Ŀ��ƹ淶ίԱ��(���¼��coco) (1995) [6]�����ڲ������ļ�“����ָ��”(���COCOָ��),��“�ڲ�����”�ĸ���������չ��“����”,�ؿ���Χ,��Ϊ�ڲ���������ҵ��Ҫ�صļ�����,������ҵ�ڲ���Դ��ϵͳ����Ӫ���ڡ���ҵ�����֯�ṹ��ְ���,���ڶ�Ҫ������,֧����ҵ��ɵľ�ӪĿ��,COCOָ��Ϊ������Ⱥ�ڿ����������Ľ�����ϵͳ�����ṩʹ������;����COCO (1999) [7]�ַ����� “��������ָ��”,��һ���������IJ�����,�γ�һ�ݰ���10�����������20��������������������档

����Ӣ����������ʿ�������ʦЭ��(���ICAEW)�µĹ�˾��������ίԱ��(1999) [8]�����ˡ��ڲ�����һһ���¹���“���Ϲ���”��ָ�ϡ�,Ҳ����Ϊ“�ض�����”ָ��:��ָ���Է��չ���������Ϊָ��,���ڲ��������ۺ���ҵ�ľ�ӪĿ������ϵ,�����չ��������η������˾ÿ����;���»�Ӧ����й���ҵ�Ļ�����Ϣ����ʱ������ŵ,�ڴ˻����������鹫˾ϵͳ���е���Ч��,���Է�����������Ӧ��;ǿ����ҵ�ڲ����ְ��,��ȷ����˾��ҵ��Ŀ��;“�ض�����”ָ�Ͻ����չ��������ҵ��ӪĿ����ڲ�������������ϵ,�������е���ҵ�ڲ�����,�����Բ�����ڲ����ơ�

����2������ѧ������ڲ��������۵��о�

����Ashbaugh-Skaife (2007) [9���о���ҵ�ڲ���������ʱ,������SOX����404��fOEʽִ��ǰ��¶�ڲ����ƴ���ȱ�ݵĹ�˾,��������о�Ӫ�������ӡ�������֯�ṹ�����ش�仯����Ʒ�����¶���⡢�����ԱƵ����ְ�����ڲ����Ƶ�Ͷ��͵�������

����Doyle��(2007) [ig]������ҵ��ģ��С�����ʱ�䳤�̶�����ҵ���ڲ�������һ����Ӱ��;��Ƚ϶���,��˾�����������Ϊ�Ͻ�ϸ��,����ֹ����Ӿ���ϸ��,���ڲ�����Ҳ����һ���Ĺ�ģЧӦ,���С��˾�ڿظ�Ϊ����,��������֤����,����ʱ������,�ڲ����Ƶ�ʵʩ������Խ��,Ҳ������˾����ʱ��ij���,������ҵ���ڲ�����������һ��Ӱ�졣

����Frank J. Fabozzi �� Pamela Peterson Drake (2008) [u]��Ϊ,�ⲿ�����Ȼ���þ�,��������ڲ����Ƶ�����,�����������ⲿ���м�ܵ�ͬʱ,�����ǿ��ҵ�ڲ����ƵĽ���;�������������ڲ����ƽṹ����,ָ���ڲ����ƵĴ�������:���ƻ���������ƶȺͿ��Ƴ���;��������Ϊ:���ƻ������������������ƻ����Ϣ�빵ͨ���ල��

����(��)���������״

�����ҹ������ڲ����Ƶ��о�������,������ϵ��о��ɹ����в��,���dzɹ���Ŀ����,�ҹ����ڲ������о�Ҳ�ڲ��Ϸ�չ����������ѧ��������ڲ�����������ʵ������峺ܶ�,���IJ�����,���Խ����о�����Ĺ۵���в�����

����1������������������֯���ڲ����Ƶ��ƶ�

�����ҹ�ע����ʦЭ��(1997) [12]������������ƾ������9��-�ڲ���������Ʒ��ա�,ָ���ڲ������DZ���Ƶ�λ�ƶ���һϵ�����������,Ŀ��������Ч�Ľ�����ҵ��Ӫ�,�����ʲ��������밲ȫ,��ֹ��������������ֲ�������ҵ�Ĵ���,��֤������ϵ�������ʵ�����Ϲ淶��

�����Ϻ�֤ȯ������(2006) [13]���������й�˾�ڲ�����ָ����,ָ����ָ���ڲ����ƿ���漰�ķ�Χ�ܹ㷺,ָ�����ڲ����Ƶĺ�����COSO����ҵ���չ������Ͽ�ܡ���������;ָ�����ڲ����Ƶ�Ŀ����COSO���ڲ��������Ͽ�ܡ�����,�����ӪĿ�ꡢ����Ŀ�ꡢ�Ϲ�Ŀ��;��ָ������ȷ�ڲ����Ƶ��������塢��Ҫ�ص�����,��ҵ��Ҫ�����ڿ������۱���,����ע����ʦ��ʵ��

��������֤ȯ������(2006) [14]�����ġ����й�˾�ڲ�����ָ����,���ڿر���һ������:���й�˾���¡����¡��߹���Ա�������ԱΪʵ����ҵĿ����ṩ������֤�Ĺ���;ָ���й涨���ڲ����Ƶķ�Χ������,��Ϊ��ҵ�ڲ�������ϵʵʩ��ָ����

�������������岿ί(2008) ���Ϸ����ġ���ҵ�ڲ����ƻ����淶��ָ��,�ڲ����ƵĶ�������ҵ��Ӫ�Ĺ���,ָ���ڲ�������Ϊ��ҵ�����㡢�����㼰ȫ��Ա����ͬʵʩ��,Ϊ��ʵ����ҵ����Ŀ���һ������;����ҵ��Ӫ�IJƲ���ȫ����������Ϣ��ʵ��������Ӫ��Ч����Ч����������ҵ��Ӫ�ĺϷ��Ϲ�,ʵ����ҵ��չս������ҵʵʩ�ڲ����Ƶ�Ŀ���ṩ������֤,���ӿ���Ŀ��ĽǶȿ�,�ҹ��Ļ����淶�Ŀ���Ŀ��ԶԶ����������SOX�����ж������й�˾�ڲ����Ƶ�Ҫ��

����2������ѧ������ڲ��������۵��о�

������ˮ��(2000)[16]��ͨ�������۵�ԭ�����ڿ����˶��ε�����;���COSO��ܶ����ҹ���ҵ�ڿؿ�ܹ��������������������:������ҵ��������ҵȫ���������ա�������ؿ��ƻ����ǿ��Ϣ��ͨ���ϸ�ʵʩ��ҵ�ڲ����;ͬʱ,������ػ����ƶ���ҵ�ڲ����Ʊ�,Ϊ��ҵ�ڲ����ƽ�����ʵʩ�ṩ�ο����ݡ�

�����ִ��塢���Ѻ�(2001) [17]���ڿؿ���빫˾������������,ָ����˾�����������ؿ����ڲ��������۵�����;���,�����ȡ�����ߺ���ͷץ��ս�Խ����ڲ����ƿ�ܡ�

����������(2004) [18]ͨ��ί�д�����������֯ѧ���۵����֪ʶ,������˾��������ڲ�������������ҵ��֯�ṹ���ߵ���ϵ,���ÿ�ѧ���ߺ�Ч�ʾ�Ӫ,ͨ����ҵ�����ơ��ڲ��ල���ơ���ҵ��������,�����������ڲ�����;ָ������Ч�ʺ;�ӪЧ�ʵ�˫�����»��ƶ��ڲ����Ʒ�չ��

��������(2005) [19]ͨ���ݻ��Ķ����ӽ�,̽�����ڲ����Ƶ���ʷ�ظ�,��Ϊ�ڿصķ�չ����֯�ķ�չ�������,���Ų��ϱ仯����֯��ʽ,�ڿ�Ҳ��“�Կ���”ת��Ϊ“������”,��ת��Ϊ���߲�ε�“�Կ���”;���ķ�չˮƽ����֯�ں���֯���Ȩ����䡢��ҵ�������صIJ����ԡ�������ר�������Ĵ����ع�ͬ���ڲ����Ƶķ�չ����Ӱ�졣

����л־��(2007) [20]ָ��,��ҵΪ��ʶ�����ƿ��ܴ��ڵķ�������,�ڷ�չ��������̲������ڲ��������ۡ���˾�������ۺͷ��չ������۵ȿ��,�ⲻ����������̽�ֵ�����,����ʵ���б�����������;����ʷ�ع˺��������ĽǶ�,̽�������߱��ʵ�������,����������,�������ڷ��չ����Ŀ�ܡ�

����Ǯ���(2011) ����峷���,��ҵ�ڲ����Ƶ���Ϣ��¶�̶�����ƻ���Ȩ���������,���һ��ɶ����й����ʸ����,���������������ϵ���������Ź�ϵ,���Զ����ڲ����Ƶ���¶,��ɶ�����ƻ����кܴ��Ӱ�졣

����������,������(2011) [22]ָ��,�ڲ����Ƶ���Ч��ʵ�ܹ�Ӱ�칫˾�Ļ�ƶ���ӯ�������ѡ��,���ҷ�ӳ����ʵ���ӯ�����;��Զ���,��¶�ڿر���Ĺ�˾��ӯ������̶ȵ�,�����ǻ�ú�����֤���ڿر���Ĺ�˾,��ӯ������̶ȸ��͡�

�����̰��ֵ�(2013) [23]����峱���,�ڲ�������ʽ��Ч������ײ��������Ź�ϵ,������ҵ���������ڲ������ƶ���ʽ�ϵ�����,�����ܴӸ����Ϸ������,��ҵ������Ҫ��ʵ�ʳ���,�Ӹ����Ͻ��ڲ������ƶ���ʵ������ʵʩ��,����Ч����,�Ӷ����õķ����ڲ����Ƶ����á�

������������,����������������ѧ��������ڲ����Ƶ��ƶ����о���ν˶������,����ѧ�ߴӲ�ͬ�ĽǶ�,̽�����ڲ��������۵��ݱ����,���Ҵ��ڲ����Ƶ����ۡ�ʵ���IJ�ͬ�ӽ�,�������ڲ����ƶ�����ҵ����Ҫ���ú�Ӱ��,��������ν����ۿ������ҵ�ڲ�����ʵʩ�ܺõ��νӵ��о��ɹ�������,COSOίԱ������г������仯���������һϵ������,��̨2013���°�COSO��ܶ���ҵ���ڲ�����ʵʩ���������ָ��,�����ҹ�ѧ������ڲ�����ʵ���о����ش�Ľ�����塣

�����������ĵ��о�˼·������

����(�D)����˼·

��������ͨ���Թ���������ڿ�����֪ʶ���о�,����2013COSO��ܵĺ���ԭ��������͵��ڲ�������״���з���,�ܽ���������ڿ���ϵ�е�ֵ�ý��֮��,ͬʱҲ���ڲ�������ϵ�IJ���֮����������,�ݴ����۽������Ľ�����,���Ա��о������ܽ���չ��,����������ʳƷ��ҵ�ڲ�������ϵ�����н�����塣

����(��)�������

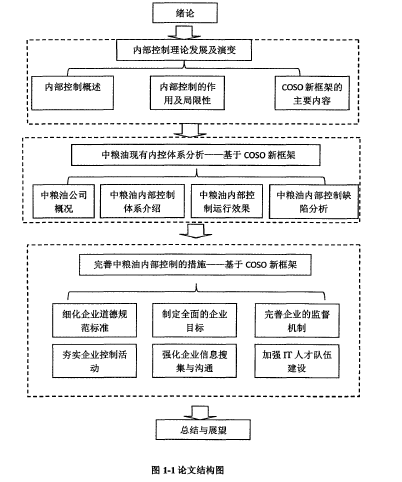

����������������Ϊ�����������з���,�ڶ���������ҵ���ڲ�������ϵ���о��Ĺ�����,���淶����밸���о�����,���ö��ַ�����������ϵͳ����:�簸�����������������Ϸ���ͼ������������˷������ȵȡ������ܹ��岿��:

������һ�������ۡ��������µ��о����������塢���¿�ܺ����˼·�������״�����µ㡣

�����ڶ���������ص��ڿ����۲��֡���Ҫ�����ڲ����Ƶĸ�����á��������Լ�COSO�¿�ܵľ������ݡ�

�������������ǻ���COSO�¿�ܶ��������ڲ�����������з��������������͵Ļ���������ڿ�ʵʩ�����̽��ʳƷ��ҵ���е�ҵ�����̵Ĺؼ����Ƶ㼰��ص��ڲ����ơ�Ȼ�����COSO�¿�ܵĺ���ԭ��,���������ڲ����ƽ��������ܽ�,ָ���������ڲ����Ƶ�ֵ�ý��֮���벻��֮����

�������IJ�������Ե��������������������������ڲ����Ʒ�����ڵ�ȱ��,����COSO�¿�ܺ���ԭ�������Ӧ��������ʩ,����������ҵ�ڲ�������ϵ,����ҵ�ķ�չ�����Ե�����,ʹ��ҵ���ڲ�������ϵ�ܹ����ӵ����ơ�

�������岿�ֶ����Ľ����ܽ���չ��,ͬʱ���������»����ڵ�����֮����

������ּ����ʳƷ��ҵ,����ʳƷ��ҵӦ����ʵ�ʷ�չ״��,������Ӧ��ҵ���ڲ�������ϵ,�Ӷ����ھ������ҵ��г���ӵ��һϯ֮�ء���1��

����

�����ġ����ĵĴ��µ㼰��ɫ

�����ڲ������ǹ�����ѧ�������̽�ֵĻ���,����ѧ�߶��ڷ�������о�,������˵Ĺ۵㡣������Ȼ����ǰ�˵��о��ɹ�,���������˰��������ķ�ʽ,�������ǵ����������о�,����ͨ����ע�����ʵ,ץס���ʵ�������������������,��ʳƷ��ҵƵƵ���ְ�ȫ�¼���һ����,չ������,ʳƷ��ҵ����η�չ���ڲ�������Ӧ��ʳƷ��ҵ�ķ��ա�

�������ĸ���COSO�¿�ܲ����ʵ�ʰ������������͵��ڲ�������ϵ���ڵ�ȱ��,������������ڲ�������ϵ�Ľ������ͨ���������Ͱ����ķ���,ָ����COSO��ܶ���ʳƷ��ҵ����ʵʩ�ڲ����Ƶ�ָ������,2013��COSOίԱ�ᷢ�����°桶�ڲ�����-�ۺϿ�ܡ�(���¼��COSO�¿��),����� 17������ԭ��,����ԭ�����ڲ�������Ҫ�����Ӧ,��������ԭ������Ҫ�������,�ܹ�ʹ��ҵ���õĽ��������ҵ��ʵ���������,���и��õ�ʵ������,ָ����ҵ���õ�ʵʩ�ڲ�����,ֵ��ѧϰ����,����������ҵ�ڲ���������,Ҳ������ʳƷ��ҵ��һ���Ľ������,��ʹʳƷ��ҵ��ǿ�ڲ��������ӳ̶�,�����Լ���չ��ʵ���ص�,���õĽ��������������ڲ�������ϵ��