一、前言

目前,我国的环境会计研究在很大程度上存在着理论研究“曲高”而实务研究“和寡”的状态,环境会计理论层面的研究基本已趋于饱和,虽还没有形成统一规范,但对环境会计框架体系中诸如定义、职能、原则、假设、目标、质量要求等问题都已讨论得较全面、较具体。为此,本文侧重于环境会计在实务中的具体应用研究,以企业环境会计作为文章的切入点,选取了有较强代表性的重污染企业———某化工企业案例作为研究对象,从企业的实际出发,并结合现有的环境会计理论研究成果和相关会计准则法规的规定,力求为企业环境会计在实务中的操作应用提供一些可借鉴的方法。

二、企业环境会计研究的理论基础及准则规范

(一)企业环境成本核算理论基础———生命周期成本法

生命周期成本法(Life-Cycle-Costing,LCC)是将成本范围扩大到整个产品的生命周期,成本覆盖研发、生产、销售、使用和弃置五个阶段。在环境成本核算中引入生命周期成本法,不仅需要对生产阶段的环境成本进行核算和管理,还需将产品研发、销售、使用直至废弃阶段的环境成本纳入环境成本管理框架。

(二)现有与企业环境会计相关的会计准则及规范

2007 年 1 月 1 日实施的新企业会计准则中,公允价值理念在资产、负债的计量方面有较为充分的体现。如《企业会计准则第 5 号———生物资产》,将生物资产列入会计准则体系的一部分,充分结合了我国国情的特点,运用了多种计量模式,强调了公允价值计量模式在计量中的可执行性、可操作性,规范了企业农业经济活动的会计行为,同时也为企业对生物资产污染赔偿的计量提供了依据,规定可以参照其历史成本和当前的市场价值进行估算,其中对公益性资产也作了相关的规定,有助于指导企业环境会计的实务操作。又如,《企业会计准则第 13 号———或有事项》,在强调公允价值对预计负债进行计量的同时,又考虑到多种因素对货币时间价值的影响,采取相关未来现金流量折现的方法来对或有事项进行计量,为预计负债等的后续计量提供了依据。可见,新会计准则中的公允价值观和后续计量观,为解决环境会计的确认与计量问题提供了理论依据和政策支持。

三、A 化工企业环境会计成本核算实例分析

A 企业是一化工企业,其在环境成本核算方面存在一些问题,诸如在采购生产所需材料时仅以采购价格作为选择标准,没有综合考虑该材料产生废弃物的后续处理成本;企业在某些产品生产过程中产生的废弃物或污染物治理费用支出一般按产量分配计入产品成本。另外,在生产过程和设备运行过程中对工作人员身体健康造成的伤害赔偿通常是在发生时直接计入期间费用等科目中。本文针对 A 化工企业的实际情况,利用现有的环境会计理论和企业会计准则,提出 A 化工企业环境成本核算相应的解决方法,以对企业环境会计进行实务操作。

环境会计核算方法的选择是环境成本核算过程中的重要环节,现行主要的环境成本核算方法除了制造成本法、作业成本法,还有一些特殊的成本计算方法,如生命周期法和完全成本法。这些核算方法的选择并不是相互排斥的,如很多环境成本管理的研究者就把生命周期法和作业成本法结合在一起使用。

下面本文采用生命周期方法,将企业的环境成本核算分为原料采购阶段、产品生产阶段、生产结束污染治理阶段进行环境成本核算的说明。

(一)原料采购阶段

企业在采购原料时,不仅要考虑采购环节的价格,还要综合考虑后续污染治理环节的废弃物处置成本,这样才能达到整体成本最小化。在此笔者举例说明。

假设企业生产阴离子树脂中的一种原料有 A、B、C 三种材料可供选择,价格分别为 2 万元 / 吨、1.6 万元 / 吨、1.2 万元 / 吨,由于质量和耗用效率有所不同,三种材料全年耗用量分别为 1 400 吨、1 700 吨和 2 200 吨,从采购价格考虑应该选择 C 材料。由于产品生产过程中有废弃物的产生,企业有专门的处理设备进行处理并成立了污染处理中心,假设每种废弃物的处理成本都为 3 000 元 / 吨,每百吨 A 材料在生产过程中产生 6 吨废弃物,每百吨 B 材料在生产过程中产生 15 吨废弃物,每百吨 C 材料在生产过程中产生 30 吨废弃物。

从表 1 测算结果来看,在综合考虑了废弃物处理成本后,选择 B 材料才能达到整体成本最小化,成本可节约41.5 万元(2 838-2 796.5),其属于环境材料。当然,由于具体情况的不同,也可能得出选择 C 材料或 A 材料是最优的,但这不影响笔者在这里所要传达的意思,即企业应该综合考虑产品采购、生产、污染处理等各环节的成本,将环境要素纳入考虑范围之内,从而进行整体规划,以达到总体成本最优。

(二)产品生产阶段

1.可计量的环境成本

产品生产阶段产生的可计量的环境成本是为环保而发生的改革工艺、设备更新等的追加成本及加强生产过程管理的费用,其目的是尽可能形成资源、能源的循环使用,力求多生产产品而少排出废料。具体包括:增设环保固定资产的成本及日常折旧修理费用和对工作人员身体健康造成的伤害赔偿费用。下面对产品生产阶段中的环境成本进行会计核算,这里以 2009 年的数据为例。

(1)材料回收利用成本

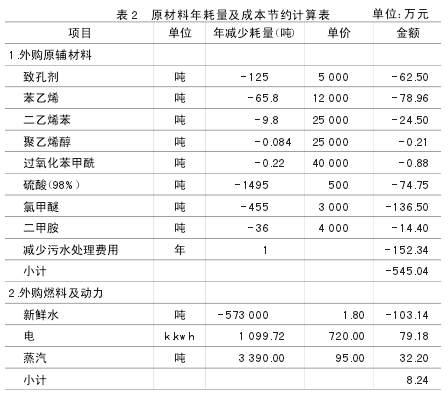

企业清洁生产过程中新增了环保设备,以减少污染物的排放,提高原料的回收利用率,既能保护环境,又能降低材料的浪费。聚合车间新设致孔剂回收改造装置,每年需耗致孔剂 140 吨,可回收 84%的致孔剂;聚合反应釜装置改造,聚合回收率将由原来的 94%提高到 96.5%,可降低原料苯乙烯、二乙烯苯、聚乙烯醇、过氧化苯甲酰、致孔剂的消耗,减少污染物排放。阳树脂车间新设硫酸回收改造装置,大大降低新鲜硫酸用量。阴树脂车间新设氯甲醚回收改造装置,由于每年需耗氯甲醚 1 896吨,按其中 60%参加反应,还有约 40%吨留在氯化母液中,该装置可回收 60%的氯甲醚;阴树脂车间新设胺液回收改造装置,由于每年需耗二甲胺 886.5 吨,其中 841.5 吨参加反应,还有约 45 吨留在胺化母液中,该装置可回收 80%的二甲胺。这部分的效益通过环境会计核算也可以反映出来,如表 2、表 3 所示。

(2)环保固定资产日常折旧修理费用

其中,致孔剂回收设备和聚合反应釜装置归聚合车间管理,其发生的折旧修理费用计入白球的生产成本;硫酸回收装置归阳树脂车间管理,其发生的折旧修理费用计入阳离子交换树脂的生产成本;氯甲醚回收装置和胺液回收装置归阴树脂车间管理,其发生的折旧修理费用计入阴离子交换树脂的生产成本。

(3)对工作人员身体健康造成的伤害赔偿费用

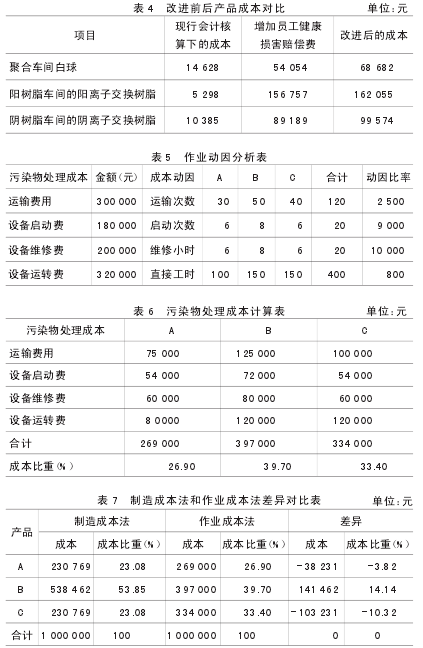

对工作人员身体健康造成的伤害赔偿费用是指产品生产过程中粉尘、化学气体等对员工身体的危害,企业现行的做法一般是在发生时直接计入期间费用,该部分的费用约为 30 万元 / 年。笔者建议将员工伤害赔偿费用由计入期间费用改为计入产品成本,由此影响到产品成本金额,需要对其进行调整。如果将此费用按生产职工的人数进行分配(聚合车间 20 人,阳树脂车间 58 人,阴树脂车间 33 人),那么,每年聚合车间白球的生产成本增加 54 054 元,阳树脂车间的阳离子交换树脂的生产成本增加 156 757 元,阴树脂车间的阴离子交换树脂的生产成本增加 89 189 元。改进后的单位成本变化如表 4。

2.不可计量的环境成本

产品生产阶段中产生的不可计量的环境成本有:产品生产排放的废水对外部环境(河流、居民生活、土壤、植物等)产生的影响,生产过程中产生的大量粉尘气体对大气环境的影响,机泵、风机等设备运行时产生的噪声污染,生产废渣或灰渣外运沿途洒落造成的环境影响等,这些属于还未内部化的企业的环境成本。

目前,已经有一些专家在研究企业排放的废弃物的环境价值,如粉煤灰的环境价值为 0.12 元 / 千克,炉渣的环境价值为 0.10 元 / 千克,废水的环境价值为 0.0008 元 / 千克,SO2的环境价值为 6.00 元 / 千克,NOx 环境价值为8.00 元 / 千克等等,如果这种计算结果被公认为可靠,那么企业对外排放污染物造成的环境影响就可以进行计量。如上述产品生产排放的废水和粉尘,可以利用监测仪器的监测情况得出其(所含有害物质)的排放量,然后用排放量乘以相应的环境价值,得出企业应承担的环境成本,再计入相应的会计账户中。这些工作需要政府和其他相关部门组织的共同努力,仅仅依靠企业会计人员是无法完成的,如有些环境指标或有害物质的专业测算需要专门的技术人员来完成。

(三)生产结束污染治理阶段

本文采用作业成本法对污染物处理成本进行分配,原因是可以更合理地将污染物的处理成本分配到产品上,比如产量大的产品不一定产生的污染物数量多或者其中有害物质的含量多,也不一定产量相同的产品产生的污染物数量或其中有害物质的含量就一样;另外还可以对处理成本进行细分,了解哪些耗费可以通过采取措施进行改进,以减少其发生的成本。假设企业污染物的处理作业成本资料如表 5,由此计算的产品分摊污染物处理成本见表 6。

由表 6 看出,以 B 产品为例,其中运输费用和设备运转费所占比重大,可考虑提高每次运输的效率,适当减少污染物的运输次数;另可以考虑更新污染物处理设备,扩大废水处理容量,提高处理效率。

通过表 7 的计算对比看出,原来按照产量分配的 A、C 两种产品污染物的处理成本是相同的,B 产品由于产量多故分配的污染物处理成本也多;如按照作业成本法分配,根据不同的作业动因,使得成本的分配更合理一些。

四、结语

企业通过日常正确有效的环境会计核算可以了解到计入产品成本中的各项环境成本的构成及所占比例,并可进行横向(不同年份)和纵向(不同成本项目)的比较,采取相应的措施努力减少环境不利成本。通过分析相关数据,企业可以发现问题并进行改善,一方面降低企业产品的生产成本,另一方面也为环境保护作出一定的贡献。

【主要参考文献】

[1]陈炜煜.建立环境会计核算体系的构想[J].审计与经济研究,2000(6):8-10.

[2]肖序. 论环境会计的理论结构[J]. 财经论丛,2002(4):9-13.

[3]陈煦江.环境会计核算模式与核算实务管见[J].会计研究,2004(6):11-20.

[4]刘丽敏,袁振兴,卢少青. 雾霾背后的企业环境成本控制———基于环境成本审计的视角[J].会计之友,2013(11):66-70.