3.环境会计准则理论分析与比较

3.1 环境会计的概念和功能

3.1.1 环境会计的概念

我国大部分学者(许家林,2004;肖序,2010)认为环境会计的会计主体主要是微观经济单位,它采用多种计量手段,对会计主体的环保活动及相关环境活动造成的财务影响进行核算和反映,是将企业环境活动引发的现金流动情况和环境绩效信息对外披露的会计学科。日本《环境会计指南(2005 版)》规定环境会计允许公司在正常业务过程中识别环境保护的成本,确定从相关环保活动中获取的收益,提供定量测量的最佳手段(货币价值或物理单位)并支持结果的传达。

两者关于环境会计的定义都指出环境会计是对微观经济单位的环境活动及与环境有关的经济活动,采用多种计量手段及计量属性,进行核算和控制的会计学科,环境会计信息披露的范围不仅包括以货币单位计量的环境活动资金运动,还包括企业的环境绩效情况。

3.1.2 环境会计的功能

传统会计学的基本功能是反映和控制,环境会计作为会计学的一个分支,其基本功能仍是反映和控制。日本《环境会计指南(2005)》把环境会计的功能分为内部功能和外部功能,作为企业环境信息系统的一个组成部分,内部功能使管理环境保护活动成本和分析环保活动的成本及对应的收益成为可能,并通过适当的决策促进有效和高效的环境保护活动的开展,环境会计能理想的充当管理层和相关业务单位管理企业的工具。通过披露企业环境保护活动的定量测量结果,外部功能允许企业影响利益相关者,如消费者,投资者,商业伙伴,当地居民和政府的决策制定。人们希望环境会计结果的公布能起到对利益相关者履行责任的作用,同时作为对企业环保活动的一种适当评价的手段。环境会计的功能如表 3-1:

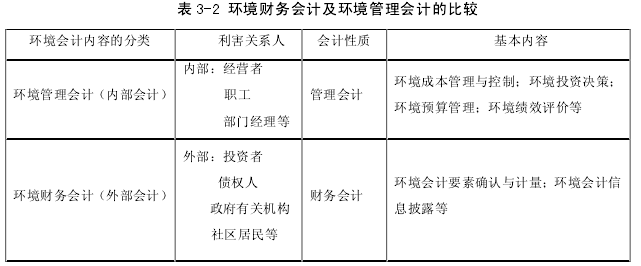

如上所述,会计具备两方面的职能:一方面是反映的职能,即对企业经营活动的资金运动按会计特有的理论与方法进行计量,并向外部信息使用者提供决策有用的会计信息。该任务主要是如实、客观地反映企业经营活动所引起的财务状况和经营成果的变化,一般称之为财务会计。另一方面,会计还有控制的功能,即着重为进行最优决策、改善经营管理、提高经济效益服务,有助于改善企业的财务状况和经营业绩,一般称为管理会计。财务会计和管理会计是企业会计信息系统的有机构成,两者的不同主要体现为功能及服务对象的不同,即财务会计主要为企业外部信息使用者服务,管理会计则是企业经营者管理企业的有效工具,两者相辅相成,包含在会计制度的统一体中。由此,本文认为环境会计也可分为环境财务会计和环境管理会计,本文以下主要讨论的是环境财务会计,对两者的比较见表 3-2: