一、引言

文化创意产业是指以创作、创造、创新为根本手段,以文化内容和创意成果为核心价值,以知识产权实现或消费为交易特征,为社会公众提供文化体验的具有内在联系的行业集群。文化创意产业具有资源消耗少、环境污染少、创意性强、高附加值、就业潜力大、发展可持续性以及与科技高度融合等特点,使其在产业升级和产业调整中起着重要作用,成为战略性新兴产业。文化创意产业成为我国战略性新兴产业,需要促进文化产业与金融业全面对接,推进银行业全面支持文化产业,推动上市融资、扩大直接融资规模、支持文化企业通过债券市场融资等等。十八届三中全会提出,建设社会主义文化强国,增强国家文化软实力。

科技创新是文化发展的重要引擎,文化创意产业通过与金融、科技的融合互动,可以提升我国文化软实力,提升文化创意产业在全球的竞争能力。

我国文化创意产业受融资手段与方式缺乏创新、质押担保物较少、政策激励机制不健全等因素影响,其重要融资渠道还处在起步阶段。促进文化与科技、金融的融合发展,探索文化创意产业融资模式,提高文化创意产业的融资效率,不断对融资活动进行规范和管理,这已成为文化创意产业研究解决的重要问题。

二、研究综述

文化产业成为我国战略性新兴产业,该政策出台后,引起了投融资者的密切关注,相关的研究也正在逐步深入。

(1) 对于融资效率测定的内涵。Farrell(1957) 第一次引入了前沿生产函数的概念,并定义了技术效率的概念,前沿生产函数分析方法已成为研究微观效率最普遍的方法。近年来,学者将 DEA 方法运用到产业及经济增长领域的效率研究上,如 Akihir 等(2008) 使用了 DEA 分析方法对日本制药产业的技术效率做了实证研究,进一步对样本企业的技术效率动态变化做了分析。Suyanto 等(2010) 采用 DEA 分析了印度尼西亚外国直接投资的生产率增长的主要来源。

融资模式、效率测定的内涵和应用方面的研究。

(2) 从融资模式视角对融资效率的研究。Klapper等(2003) 进行了融资模式和融资效率的实证研究,用大量实例来分析东欧中小企业的融资模式,从而得出资产、债务及内部融资之间的相对重要性,并指出在转型经济中,出现了一种更加市场化和面向利润的新型中小企业,这些企业同时面临着融资约束的问题并影响企业的长期融资效率和成长。Hogan 等(2005) 的实证研究表明,中小企业的债务融资少,资产融资是主要的外部资金来源。相对债务融资,企业更加愿意选择资产融资,而这一现象并不能完全用信息不对称理论来解释,也说明不同的融资决策导致不同的融资效率。Claracardone等(2005) 进行的实证研究表明,中小企业可以通过转向信用市场来缓解从资本市场融资难的情况。(3) 对融资效率的评价。

方法。主要采用灰色关联度法、多元回归、模糊分析、数据包络法等。随着研究方法的进步和发展,利用数据包络法(DEA) 对企业融资效率的分析研究也逐渐成熟,彭晓英(2009) 利用数据包络法,选取上市融资煤炭公司进行了融资效率的综合评价,并根据实证结果提出了改进股权融资效率的途径; 吴延兵等(2011) 通过前沿生产函数模型,逐步分析法和技术效率值,对企业的效率进行评价; 赵晓丽等(2013) 运用 DEA 方法中的 CCR模型,研究了企业改革前后火电厂综合效率、纯技术效率和规模效率的变化; 赵树宽等(2013) 基于 DEA 方法对高新技术企业创新效率评价进行了研究。(4) 针对文化产业融资模式及其效率的研究。主要针对我国文化创意产业融资模式单一,资产抵押、担保少,服务文化创意产业融资品种少等现状问题进行了融资模式的创新研究。欧培彬(2009) 提出建立“国民结合、以国资为引导、以民资为主体”的多元化投资模式。卜凡婕等(2010) 对文化产业上市融资的可行性和必要性及境内、境外两种融资模式进行了研究。向晓梅(2010) 研究了中国文化产业投资基金组建模式,认为文化产业投资基金发展滞后是制约中国文化产业快速发展的重要外部原因。吴汉东(2009) 从加强知识产权保护,培育文化创新产业的角度进行了研究; 丘志乔等(2011) 研究了广东省的佛山、广州、东莞三个城市正在进行的知识产权质押融资试点工作,取得了一定成效。

综上所述,国内外学者从不同的角度研究了企业的融资模式及其融资效率,但针对文化创意产业进行研究的文献并不充分。本文基于文化创意产业融资模式,运用数据包络模型对我国文化创意产业中小上市公司的融资效率进行研究,提出如何提高由科技支撑的文化创意产业融资效率的对策建议。

三、文化创意产业上市公司融资效率实证分析

关于文化创意产业融资模式及融资效率的研究,本文拟运用 DEA 方法并借助 SPSS 软件进行评价和测定。

(一) 数据包络分析方法

数据包络分析法(DEA) 是对决策单元相对有效性的一种评价方法,是评价效率最有效的非参数方法。该方法要求决策单元同类型、评价指标间具有相关性。DEA 模型目前已经达到 140 多种,但国内使用的 DEA 模型仅限于 CCR、BCC,成本效率以及 Malmquist 指数等有限的十几个模型。

我国许多中小型文化创意企业与上市公司相差较大,在这种情况下,规模报酬不变的假设(CCR 模型) 与实际差距较大; 另外,在市场经济环境中,市场环境、经济制度、政策法规等因素都会影响企业在理想的规模状态下运行。因此,本文选取 DEA中规模报酬可变模型即 BCC 模型对我国文化创意产业上市公司融资效率进行实证分析,探讨提高我国文化创意产业融资效率的途径。

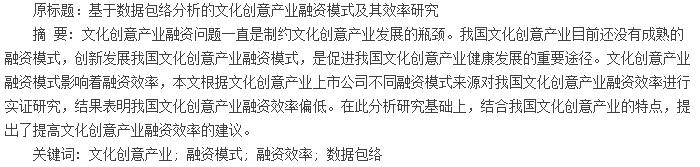

BCC 模型是由 Banker、cooper 和 Charnes(1984) 提出的对 CRR 模型的改进模型,这一规模报酬可变模型使得计算技术效率(TE) 时可以去除规模效率(SE) 的影响,由此得到的效率是纯技术效率(PTE) 。本文构建 BCC 模型如下:

其中,m 和 S 分别表示输入和输出指标个数;xijo和 yrjo表示第 jo个决策单元的第 i 项输入和第 r项输出,可简记 xio和 yro; Si-为松弛变量和 Sr+为剩余变量; ε 为非阿基米德无穷小量,在运算中取正的无穷小,如 ε = 10- 6; 根据 Farrell(1957) 的定义,θ 是一标量,θ 即是第 j 个决策单元的效率值,满足 0≤θ≤1。

通过 BCC 模型,可以计算每个决策单元的纯技术效率和规模效率,技术效率(TE) 值等于纯技术效率(PTE) 值与规模效率值(SE) 的乘积。

(二) 选择样本和指标

由于文化创意企业大都属于中小企业,受到样本和指标的限制,本文选取在 2012 年 12 月 31 日以前,在沪深上市的中小板和创业板 109 家我国文化创意产业上市公司,其中有五家 ST 类上市公司,考虑到 ST 类上市公司财务数据已出现异常,选取样本公司时将其剔除。因此,本文选取 104 家上市公司作为决策单元,样本选取原则依据《北京市文化创意产业分类标准》进行选择。评价指标原始数据根据国泰安的中小板及创业板财务指标数据库和网易财经网站公布的上市公司财务指标计算而得。

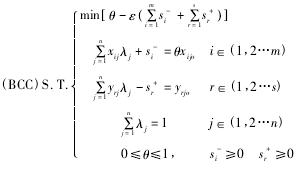

本文选取融资模式商业信用融资、外源融资、内源融资及劳动报酬作为投入指标。上市公司的产出主要用表示盈利性的财务指标来表示,本文选取营业收入作为产出指标。其中,商业信用融资包括应付账款、应付票据及预收账款等自然性负债。外源融资包括协议性负债和股本及资本公积。内源融资包括留存收益和未分配利润。劳动报酬采用支付给职工以及为职工支付的现金与平均应付职工薪酬额的合计。平均应付职工薪酬等于上一年末应付职工薪酬与本年末应付职工薪酬的平均值。按照统计学经验法则,在运用 DEA模型测算效率时,要求 DMU(决策单元) 的样本数至少是投入、产出指标数之和的两倍以上。本文的样本数符合 DEA 使用的经验法则。

运用 DEA 模型进行样本效率评价时,要求投入指标与产出指标间具有一定的相关性,而且是正相关,否则投入变量的增加带来产出的下降,评价结果就失去意义。因此,在进行融资效率测算前,通过应用 SPSS 软件对投入、产出指标的相关性进行分析。

从表1 可以看出,所有投入和产出指标存在显著的正相关性。投入产出数据的描述性统计结果如表2。

(三) 融资效率分析

1. 总体评价

运用 DEAP2. 1 软件进行决策单元投入产出相对效率分析。表 3 列示了由各样本公司分行业技术效率(TE) 、纯技术效率(PTE) 、规模效率(SE)计算汇总后的 9 大行业的均值和规模报酬状态企业数(irs 表示增加; drs 表示减少; con 表示不变) 。

在104 家文化创意产业上市公司中纯技术效率值为1 且规模效率值也为1 的上市公司共有 18 家,占17. 31%; 非 DEA 有效的上市公司共有 86 家,占82. 69% 。从规模报酬状态上来看,规模报酬递减的决策单元有36 家,占到34. 62%; 规模报酬递增的决策单元有43 家,占到41. 35%; 规模报酬不变的决策单元有25 家,占到 24. 04%。我国文化创意产业上市公司整体融资效率欠佳,这些企业应挖掘物质资本、人力资本、自然资源、知识产权等资本的潜力,提高流动资产、固定资产、有形资产、无形资产等资产运营能力,实现科技促进、金融支持的文化创意产业可持续、健康发展业态。

2. 行业分布分析

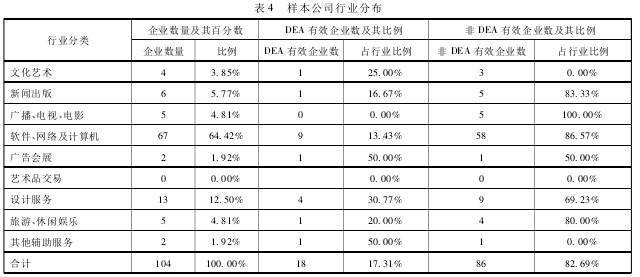

参考北京市文化创意产业分类标准,将《国民经济行业分类》中的 82 个行业小类和 6 个行业中类纳入文化创意产业范围,并根据文化创意活动的特点,把我国文化创意产业中小上市公司分为 9个大类,见表 4。

从表4 可以看出,我国中小板文化创意产业上市公司的行业分布主要集中在网络、软件及计算机服务,设计服务,新闻出版,广播、电视、电影,这些高端文化业态由科技直接推动,将逐渐成为文化创意产业核心业态,逐步形成文化创意产业核心竞争力。然而这几个行业的 DEA 有效企业数仅占行业的 13. 43%、30. 77%、16. 67% 和 0. 00%,行业融资效率不理想。广告会展,其他服务两个行业,DEA 有效企业数占行业的 50%,受样本数的限制,不能简单地说明这两个行业融资效率高。而艺术品交易目前还没有上市公司。对此相关政府部门应该就行业融资、集群融资问题进行适当考虑,给予相关行业、产业集群一定支持,尽量满足相关行业、产业集群合理的融资需求。

3. 松弛分析

用 DEA 分析方法产生的松弛变量分析结果可以为企业改善资本及劳动效率指明方向和幅度。通过对104 家样本公司进行的松弛分析,从产出不足来看,产出不足的公司共有 83 家,占全部 104 家样本数的 79. 81%。产出不足的公司数目虽然较多,但产出不足总额(551. 44 亿元) 仅占产出理想总额(1504. 67 亿元) 的 36. 65%。我国文化创意产业上市公司,应该在以后年度努力提高产出,增加产值。

产出不足的上市公司融资效率都在0. 932 以下。从投入冗余来看,商业信用融资冗余公司数比率及冗余额比率都很低,表明我国文化创意产业上市公司充分利用了商业信用融资,企业的信用管理环境较好。37. 50% 的企业在利用外源融资方面存在融入资金较多的现象,冗余额比率达到 24. 51%。

40. 38% 的企业利用内源融资时存在冗余现象,冗余额比率达到 39. 15%。劳动报酬的冗余额比率为7. 59% ,冗余公司数比率为 7. 69% ,表明大多数公司在利用人力方面富有效率。投入冗余对效率的影响主要表现在内源或外源融资冗余。20 家公司存在内、外源融资双重投入冗余,占样本公司总数19. 23% ,部分公司存在过度融资的现象。企业应该加强投资管理,寻求价值投资项目,使公司的融资额都用在高净现值的投资项目上,见表5。

4. 资产结构对融资效率的影响分析

由于资本市场不完善,使得投资与融资相互影响,因而由投资所形成的企业资产结构会对融资效率产生影响。

企业融资额转化为企业各种资产,形成不同的企业资产结构。应收及预付款属于企业周转性资产; 存货属于企业消耗性资产; 金融资产属于企业针对资本市场的投资资产; 固定资产属于企业产能性资产; 无形资产属于企业技能性资产。该五项资产分别占资产总额比例数值的大小可以代表企业的资产结构特征,取 X1、X2、X3、X4、X5 分别代表应收及预付款比率、存货比率、金融资产比率、固定资产比率、无形资产比率。企业效率值 TE见前文表 3。

(1) 相关性分析

企业的融资效率可能与企业的资产结构存在一定的相关关系。调用 SPSS 软件,选择 Analyze -Correlate - Bivariate,得到 TE 与 X1、X2、X3、X4、X5间的相关系数,如表 6。

表 8 显示: 应收及预付款比率(X1) 对企业的综合效率值产生显著的负向影响,存货(X2) 、金融资产(X3) 和固定资产比率(X4) 对企业的综合效率值产生正向影响,无形资产(X5) 对企业综合效率的影响为负。

(2) 分组比较分析

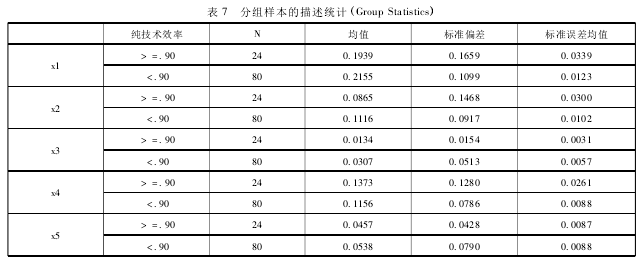

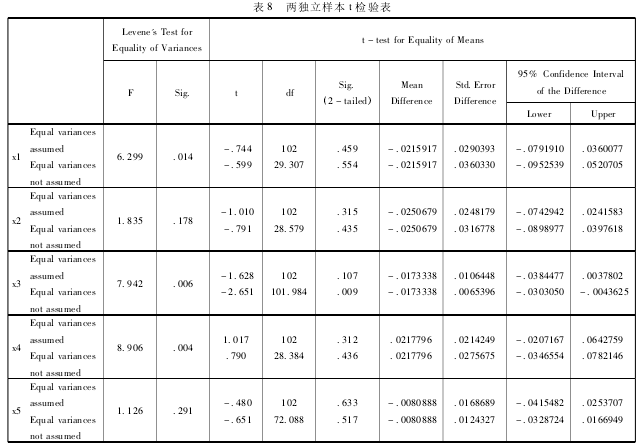

按照纯技术效率(PTE) 是否大于等于 0. 9 将104 家公司分为两组,应用 SPSS 统计软件检验两组公司在 X1、X2、X3、X4、X5 数据间是否存在显著差异。调用 SPSS 统计软件 Compare Means 下的Independent Samples T Test 功能,以 X1、X2、X3、X4、X5 为检验变量,以 PTE 为分组变量,以 0. 9 为Cut Point 点,以 95% 为置信水平,所得输出结果见表 7、表 8。

表7 表明,每一项检验变量下的两组样本平均值都存在一定的差异,这种差异是否显著,需要通过表8 的检验完成。表 8 的检验分两步: 方差齐性检验,通过F 值对应的Sig 是否大于0. 05 加以判断; 均值差异检验,通过 T 值对应的 Sig 是否大于 0. 05 加以判断。判断结果如下: 金融资产比率(X3) 项下,高 PTE 组与低 PTE 组在均值、方差上都不存在显著差异; 应收及预付款比率(X1) 和固定资产比率(X4) 各项下,高 PTE 组与低 PTE 组在均值上存在显著差异; 存货比率(X2) 、无形资产比率(X5) 项下,高 PTE 组与低 PTE 组在均值、方差上都存在显著差异。资产结构中,存货比率和无形资产比率不同是造成纯技术效率差异的主要原因。

四、结论与建议

研究结果: (1) 在我国科技创新、经济结构调整和产业升级时期,文化创意产业融资模式必须转变为市场化、多元化创新模式,如行业融资、集群融资等; (2) 当前我国文化创意产业上市公司整体融资效率不高,外源融资冗余比较严重,部分公司存在内、外源融资双重冗余; (3) 企业融资效率与无形资产存在负向相关性,说明企业所得融资额未能有效地用在技能性资产上。文化创意企业要注意降低融资投入冗余,避免各类资源浪费,更要注意提高技术效率。

通过以上研究,对我国文化创意产业融资模式的创新及提高融资效率建议如下:

(一) 加强文化创意产业自身建设

1. 培养骨干文化创意企业并带动中小企业共同发展。从规模报酬实证分析可知,要提高文化创意产业融资效率,积极支持文化创意企业做优做强。

随着经济全球化,世界范围内的文化创意产业竞争日趋激烈,文化创意产业组织集团化趋势日趋明显。以媒体市场为例,全球 50 家媒体娱乐公司占据世界 95% 的传媒市场。美国控制了世界上75% 的电视市场,造就了美国在线时代华纳、迪斯尼、默多克等媒体巨头。我国必须下大力做强做大骨干企业,不断强化其品牌意识,不断提升其知名度与影响力,推进其集团化发展。只有这样,才能使大企业以“无形资产”吸引“有形资产”,从而产生具有重大示范效应和行业拉动作用的文化创意企业,同时带动中小文化创意企业共同发展。

2. 不断完善文化创意产业的产业链,打造文化创意产业集群融资生态系统。从样本公司规模来看,我国文化创意产业要实现规模化发展,必须在产业链和高端创意上下功夫,才能不断提升企业自身的影响力和竞争力,才能不断使企业资产增值,才能最终提升产业融资效率。科技开发产业链高端产品是文化创意产业上市公司寻求价值投资项目的关键。如美国《哈利波特》是文化与科技、金融结合的产业链经典,电影的版权、形象使用权、出版书籍、录制原声唱片、附属商品制造权等形式在市场上塑造文化创意品牌,形成了一个很完整的产业链生态系统。

然而,由上述的行业整体分析和行业分布分析可知,我国文化创意产业行业融资不理想,可以从行业融资、集群融资问题进行适当考虑和借鉴。构建并整合创意产业生态链,通过信用机制与知识创新机制实现资源的共享,构建集群融资生态系统,滋养和培育“信任”氛围,维持文化创意企业与生态系统中各个要素的和谐平衡发展,使集群融资的实现更具可行性。

(二) 充分发挥政府的扶持引导作用

1. 建立知识产权评估管理机制

这是提升文化创意产业融资能力和融资效率的重要环节之一。前面的分析中,无形资产对融资效率没有产生显著影响,这说明文化产业上市公司没有充分利用和开发无形资产来形成公司间差异化竞争策略。政府有必要建立知识产权评估管理机制,为企业利用和开发无形资产创造良好的制度环境。要进一步加快文化创意产业体制改革,发展为文化创意企业提供配套服务的评估公司等第三方机构,打通企业与金融市场在评估、定价、转让的桥梁和通道,加强各类知识产权的价值评估,从而量化文化企业的无形资产价值。

2. 建立文化创意产业商业信用评价体系

前面松弛实证分析结果表明,我国文化创意产业上市公司充分利用了商业信用融资。但是根据文化创意产业现状,商业银行贷款并不畅通,展望文化创意产业的发展趋势,需要建设文化创意企业信用评级和信用制度,建设符合文化创意企业融资特点的贷款分类和不良贷款问责等。加强对企业信用的监督,完善文化创意企业的评价制度,在此基础上建立文化创意企业商业信用评价体系。

3. 建立行业贷款担保体系

通过样本公司行业分析,上市公司数量在各行业分布差距较大,支持设立文化创意产业投资基金,由财政注资引导,鼓励金融资本依法参与。根据我国文化创意产业的发展情况,以增强实力、提高信誉的原则进行大范围分类,如文化艺术类、广告类、设计类、动漫类行业,再由政府或担保机构出资设立相应的行业贷款担保体系。

(三) 促进文化创意产业与金融、科技融合发展

1. 继续扩大文化创意企业直接融资规模文化创意产业的最大特征是高科技性、高风险、高附加值、强融合性,它的特征决定了文化创意产业融资模式不同于其他产业融资模式。支持处于成熟期、经营较为稳定的文化创意企业在主板市场上市,鼓励已上市的文化创意企业通过公开增发、定向增发等再融资方式进行并购和重组;支持符合条件的文化创意企业通过发行企业债券、集合债券和公司债券等方式融资。

2. 文化创意产业多元化融资模式创新开发商业银行信用贷款,鼓励商业银行探索联保联贷(如“创意贷”---北京银行的特色产品为支持文化创意产业开辟了一条新的出路) 、产业链条互助担保集群融资模式(如创意产业链条: 创意产品研发-科技创新制作-版权授权-衍生品生产及销售-成功创意产品的深度开发及新创意产品开发-良性互动) 、知识产权融资(如知识产权担保融资模式、信托基金融资模式和资产证券化) ,以及“担保换期权”和“担保换收益”等创新融资模式,并通过对融资效率的评价、测定,判断融资模式的可行性,为文化创意产业提高融资能力并减少融资风险提供借鉴,为政府构建文化创业产业投融资机制提供依据。

参考文献:

[1]王志刚 . 推进文化科技创新加强文化与科技融合[J].求是,2012(1) : 54 -56.