宋代《会计录》是由国家财政主管机构于特定年份编制,以年报资料(包括账籍报告在内)为基础,按照国家规定的财计体制和财政收支项目归类整理,并加以会计分析的经济文献。它是统治者在政治或经济动因的推动下,在会计方面所采取的一项重大措施,也是宋朝官厅会计核算的一大基本建设。

宋代《会计录》之制从国初开始设立,从北宋初一直持续到南宋末。史书可考的有景德四年主编的《景德会计录》六卷;大中祥符九年编制的《祥符会计录》三十卷;庆历编制的《庆历会计录》二卷;皇 二年编制的《皇 会计录》六卷;治平四年编制的《治平会计录》六卷;元 初年主编的《元 会计录》;宣和七年编制的《宣和两浙会计总录》;南宋绍兴五年编制的《绍兴会计录》。此后,还类编有《乾道会计录》、《绍熙会计录》,《庆元会计录》以及南宋末年的《端平会计录》等。宋庭通过编制会计录,在一个长时间段上系统考核全国财物的收支状况,分析比较财物出入中存在的问题,为解决不同时期出现的财政问题提供会计依据。

一、《会计录》的基本结构与内容

宋代《会计录》的基本内容,分为两部分。第一部分是会、统经济资料部分;第二部分是会计分析部分,主要对第一部分经济资料进行分析比较。不过这两部分内容在结构上并不是泾渭分明的,会计录一般按收支项目夹叙夹议,其中会、统资料占主要地位。

(一)会、统经济资料

会、统资料主要记载了国家财政收支的实际数额。其在报告形式上既有总额,又有明细数额和分项目数额;既提供当年当月或现时期的财政收支,还同时罗列前期可比较期间的财政收支数据;既有文字说明,有些会计录还有户口数字和地图。

1.总额和明细数额之分

会计录不仅列有全国财政收支的总额,而且分路、州、县以及各收支项目列有明细数额。据《宋会要辑稿》记载:

至道三年分天下为十五路,其后又增三路,凡十八路,一曰京东路,二曰京西路,三曰河北路,四曰河东路……

“路”为行政区划的名称,由中央统管,路以下统府、州、县。会、统资料即按照国家规定的这种顺序摆列。如《绍兴会计录》中记载:

宣和初 所入。淮南盐利二千四百五万;两浙盐利计七百八万,今淮浙路所入之盐利通一岁计之共三千二百万……

路以下资料摆列形式与上相同。

2.各项目之分

宋会计录在各行政区划下面又按各收支项目分项摆列,以此作为类编的基础。当时的分项情形可归纳如表 1.【表1】

(1)收入类

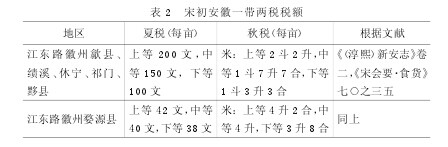

1)农业收入 田赋:主要指两税及其附加税收入。两税收入在宋朝仍然是财政收入中最重要的项目。各地区税额无统一的立额法则,轻重多寡因土地、地形等原因而定。宋初安徽一带的税额具体数字整理如表 2.【表2】

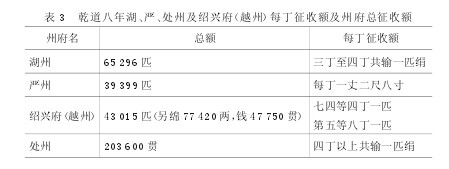

丁身税:只在局部地区征收。乾道八年湖、严、处州及绍兴府(越州)每丁征收额及州府总征收额整理如表3(据《宋会要·食货》一二之二○制)。【表3】

和籴、和买收入:在宋代乃是官府籴买粮食的习惯代称。到南宋后期,和籴总数达五百六十万石。据《宋史·食货志·和籴》记载:

开庆元年,沿江制置司招籴米五十万石,湖南安抚司籴米五十万石,两浙转运司五十万石,淮、浙发运司二百万石,江东提举司三十万石,江西转运司五十万石,湖南转运司二十万石,太平州一十万石,淮安州三十万石,高邮军五十万石,涟水军一十万石,庐州一十万石,并……以供军饷。

杂税:即各种苛捐杂税。名目有牛革筋角税,稿钱,进际税,农器税等。

官田收入:官田招人耕种,由官方收取地租。宋朝没有官田收入总数的统计数字。从记载看,官田收入在财计中并不占很重要的地位。

2)商税收入 宋代商税划分为两种,行商纳过税,过税规定一次征收千分之二十;坐商纳住税,其实质是交易税,税率为千分之三十。熙宁十年会计录记载商税收入整理成表 4.【表4】

3)盐、茶、酒、矾专卖收入:宋朝对这些日常生活必需品的专卖收入,在会计录中既有分项记载,也有总额记载。

《治平会计录》记载:

治平中,岁入腊茶四十八万九千余斤,散茶二十五万五千余斤,茶户租钱三十二万九千八百五十五缗,又储本钱四十七万四千三百二十一缗,而内外总入茶税钱四十九万八千六百缗。

《祥符会计录》中记载:

大中祥符八年……茶盐酒税榷利钱帛金银二千八百万二千。

4)契税、牙税及杂税:契税和牙税为典卖田宅及其他交易行为向官府缴纳交易税和手续费之综合。

淳 九年,提领户部奏,令诸州纳牙契钱,上州百万,中州八十万,下州四十万,抄差京局官分催督。

杂税为应急而征收。

5)免役钱收入:免役钱为当役户以出钱代役。《宋史·食货志》记载:熙宁九年,这类收入的年总额:

诸路上司农寺收免役钱一千四十一万四千五百五十三贯、石、匹、两。

(2)支出类

1)军费:包括军饷、战费及媾和之费。宋军费开支在岁出中所占比重大,数额巨,而且项目非常复杂。因此《会计录》中对军费支出的记载也很突出。

2)政费:主要是官吏俸禄开支。苏辙在《元 会计录序》中讲,宋代官吏冗积,为财用中另一大病症。虽然两宋没有留下用于官吏方面开支的全面综合性的统计数字,但南宋时陈傅良评论:

今经费兵居十八,官居十二。

即官吏所费几乎已经占军费以外户部经费的全部余数。

3)皇室费用:主要包括皇室日常生活开支以及郊祀费。神宗时嫁一公主耗费七十万缗;郊祀费用也花费巨大,治平年中郊祀支出达 1 332 余万两贯匹。

4)交通费用:宋仁宗以后,由于对西夏的战争,导致运输费用和军用品储存费用的增加,因而《皇 会计录》较《景德会计录》少了郡县而增加了储运,强调了财赋储存与运输在财政中的地位。

5)其他支出:即各种杂支。

3.前后可比较区间财政数据之分

为了较精确地反映封建国家财力的历史状况、近期状况和变化趋势,会计录往往同时收录几个年度的收支数字进行分析比较。《皇 会计录》记载历年解盐课利、收入如表 5.【表5】

4.文字、数字和地图

各会计录在收支储运等数字之前,多附有说明性文字,叙述各部分数字增减缘由及编撰者的分析评论。有些会计录还有户口数字和地图。章如愚谓:

自景德、皇 、治平、熙宁、元 ,主计者必有会计成书,其户口之籍、舆地之图、用度之多寡、赋予之厚薄,其名、其色、其制、其数莫不备矣。

(二)会计分析

宋统治者动员很大的人力物力编制会计录,一是为了统一认识,进而确定封建国家的政治经济宏观决策;二是使得统治者手头常备一份各项财政收支的详细数据,为日常处理国事提供经济参照。因而在编制会计录时,夹叙夹议,运用各种会计分析方法对经济资料进行了分析、比较和评论。这其中有单个期间的横向分析,也有多个期间的纵向分析;既有专题分析,也有综合分析。

1.单个期间的横向分析

单个期间的横向分析主要指国家财政收支对比分析。国家财政收支对比分析,是宋代官厅会计分析工作的重点。如《元 会计录》的内部结构如下表 6.【表6】

《元 会计录》将收支列于首位,又附现在通表,显然是要突出财政收支的拮据和潜在危机。

2.多个期间的纵向分析

各会计录往往同时收录几个年度的收支数字进行纵向分析比较。元丰三年,曾巩讲:

景德户七百三十万,垦田一百七十顷;皇 户一千九十万,垦田二百二十五万;治平户一千二百九十万,垦田四百三十万顷。天下岁入皇 、治平皆一亿万以上,岁费亦一亿万以上。景德官一万余员,皇 二万余员,治平并幕职州县官三千三百有余,其总三万四千员。景德郊费六百万,皇 一千二百万,治平一千三十万。以二者校之,官之众一倍于景德,郊之费亦一倍于景德。

这里对比了三朝的部分费用项目开支,皇 和治平年间由于冗官及郊费两因素增加的影响,造成费用开支一倍于景德。

3.专题分析

北宋前期,经济的持续发展大大增加了财政收入。会计录对收入类项目作了不少专题分析,如《庆元会计录》记载:

景德中,盐课收三百五十五万缗,庆历五年七百十五万缗;景德中,商税收四百五十万缗,庆历五年收一千九百七十五;景德中,酒课收四百二十八万缗,庆历五年收一千七百一十万。

这段文字分析了庆历相较景德三项收入大幅度增长的原因是:景德中关防不严,渗漏严重,收入大量失陷的缘故。

4.综合分析

宋代《会计录》还有大量的综合分析。即同时运用前述多种分析方法,综合分析差额产生的原因,通过分析原因发现财政管理上的问题和漏洞,从而为封建统治服务。

二、《会计录》体现的现代财务呈报方式

财务呈报又称财务报告,包括财务报表和财务披露两部分,是现代企业基于受托责任和决策有用目的向财务报告使用者提供的信息系统。信息系统的有效程度取决于纳入系统的具体信息内容和形式。用现代财务理论的语言,即信息内容要体现相关性、可靠性和及时性;信息形式要可理解和明晰。宋廷编制会计录的目的是向皇帝提供全国财政的收支状况,为统治者做出政治经济决策提供经济参考。从这个意义上说,两者的目的是可比的。事实上,就信息的内容和形式而言,也有很多相似之处。

现代财务呈报在企业会计准则的强制管制下,采用大批量标准格式的报表模式,即通用报告模式。在这种报告模式下,表内披露和表外披露的具体内容和形式是程式化的。宋代《会计录》报告在一定程度上暗合了现代财务呈报方式。

(一)数字信息与财务报表

宋代《会计录》为了反映国家财政收支的各主要方面情况,分门别类提供了大量的数字。从前述部分得知,其中有分部信息、分项目信息、历史信息和专项信息。

1.分部信息

分部财务报告作为当前的国际惯例,要求企业集团对其内部按行业或地区等标准披露分解的财务状况和经营成果信息,以帮助财务报告使用人评价企业的过去,进而预测企业的未来状况。会计录分路、州、县以及各收支项目列有明细数额,形式上与分部信息类似。

2.分项目信息

会计录在编制时对财政收支的各主要部分按类别做了详尽的描述。其中,收入分为农业收入(农业收入又被细分为田赋、丁身税等五项收入),商税,盐、茶、酒、矾专卖收入,契税、牙税及杂税和免役钱收入;费用也被细分为军费、政费、皇室费用、交通费用和其他支出。对比现代利润表,导致所有者权益增加的经济利益流入包括分为主营业务收入、其他业务收入、投资收益和营业外收入等;导致所有者权益减少的经济利益流出包括主营业务成本、其他业务成本、营业税金及附加、资产减值损失、投资损失、销售费用、管理费用和营业外支出等。科目名称虽然不同,结构形式上基本相同。

3.历史信息

为了提供给财务报告使用人企业财务状况和经营成果的发展趋势,现代资产负债表、利润表和所有者权益变动表都提供了本年金额和上年金额。与此类似,会计录为进行纵向分析比较,往往同时收录前后几个年度的财政收支数据,使之具有可比性。

4.专项信息

随着企业经营的复杂化,某个事项或具有相同性质的某类事项对企业有重大影响,现代财务会计的重要性原则要求企业在表内或表外对其专门披露。表内披露的有金融资产和金融负债等,表外披露的有股份变动情况表、主要供应商情况表和管理费用表等。会计录着述中也对收入和费用类的具体项目提供了专题信息和比较。

(二)文字、地图、分析信息与非货币信息

威廉·比弗在其代表作品《财务呈报:会计革命》一书中指出,未来财务呈报的趋势是:(1)对赢利的重视程度会不断减弱,而对于披露的重视程度会不断加强。在传统财务报告模式下,由于会计要素或某些计量原则的限制,一些非财务信息、经营管理信息、分析性和预测性信息被排除在财务报告之外,没有在报告中予以反映或得到充分披露。(2)强调更具有专家化解释的披露要求。会计录着述中不仅有大量的数字信息,同时夹叙夹议,配有大量的文字和图表说明,并由专家对相应的经济资料运用各种方法进行了分析解释。

宋会计录分类系统,内容丰富,分析方法多样。既有数字信息,又有文字、地图和分析信息(非货币性信息);既有总额,又有分部信息;既有收支对比金额,又有分项目信息;既有当前数据,又有历史数据,还对重要项目提供了专题分析。其在呈报方式与现代财务呈报方面有诸多共通之处。

【参考文献】

[1]郭道扬。中国会计史稿[M].中国财政经济出版社,1984.

[2]汪圣铎。两宋财政史(上、下)[M].中华书局,1995.

[3](英)威廉·H·比弗。财务呈报会计革命(第三版)[M].中国人民大学出版社,1999.

[4]包伟民。宋代地方财政史研究[M].上海古籍出版社,2001.

[5]陈扬。北宋帐籍与会计录制度浅析[J].甘肃理论学刊,2012(1)。

[6]朱灵通,方宝璋。 论宋代旁通与会计录设置思想[J].财会通讯,2011(5)。

[7]高磊。宋代《会计录》研究[D]. 河北大学硕士学位论文,2011.

[8]茅溪岚。当前财务呈报存在问题与措施[J].合作经济与科技,2007(9)。

[9]王昌锐,蔡传里,许家林。威廉·H.比弗的《财务呈报:会计革命》[J].财会月刊,2006(6)。