财务造假论文经典范文10篇之第五篇:阐述财务造假手段及危害

摘要:部分企业为了扩大融资渠道,满足IPO的条件、吸引投资者或满足投资协议对赌条款中的业绩要求,对财务数据进行粉饰或造假,以满足证监会首次公开发行股票并上市的相关管理办法或投资协议中对收入、利润、现金流等财务指标的要求。从财务数据粉饰及造假的动因说起,结合近年来IPO或并购融资中财务造假的真实案例,阐述财务造假手段及危害,明确对此现象的启示。

关键词:IPO并购融资; 财务造假; 虚增收入;

财务信息质量在IPO及并购融资中十分重要,不仅监管机构对财务信息的披露有严格要求,投资者亦会把财务信息及财务指标作为判断投资与否的重要标准。鉴于财务信息的重要性,为满足IPO条件、吸引投资者,部分企业会对财务数据粉饰或造假。公开信息中:证监会2018年对金亚科技虚增收入、2019年对康美药业299亿货币资金蒸发事件的处罚等都是由财务粉饰造假等造成。

1 IPO及并购融资中财务造假的动因

1.1 IPO准则要求高

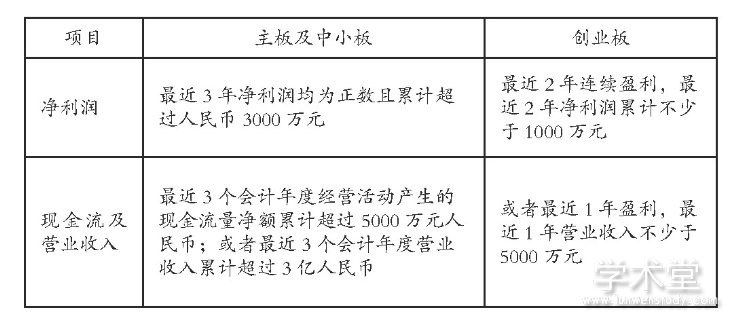

根据《首次公开发行股票并在创业板上市管理办法》、《首次公开发行股票并上市管理办法》等相关法律法规的要求,IPO过程中,对发行人的财务净利润、营业收入、现金流等均有要求,是满足IPO发行条件是发行公司财务造假的动因之一。IPO部分财务指标要求摘录详见表1:

表1 首次公开发行股票的部分财务指标要求摘录12

1.2 IPO及并购融资的利益驱使

1.2.1 IPO对原始股东及发行企业的利益

由于原始股东进入企业较早,以较低的股权价格持有股份,在绝大多数的情况下,企业通过IPO,会给原始股东的股权带来爆发性的收益,远高于企业设立及历轮融资的股权成本。IPO对于企业募资能力的影响巨大,促使管理层会为此粉饰财务报表。

1.2.2 并购融资中的利益

对于尚不具备IPO能力的创投企业,通过吸引市场投资机构进行募资。私募基金及其他财务投资者看中盈利能力的财务指标,驱使创始团队对财务指标进行粉饰。此外,由于投资者与被投企业的信息不对等,通常在投资协议中有对财务指标及业绩相关的对赌条款,若不满足相关条件,需要按协议偿还投资款项等约束,也会促使创始团队对财务指标进行造假。

2 IPO及并购融资中财务造假的手段

IPO及并购融资中,财务造假的企业,通常以上市条例中重要的财务指标、或投资者关注的主要盈利指标、投资协议中对赌条款规定的指标等为目标进行操作,下文以真实案例为基础,对常见的财务造假手段进行阐述。

2.1 A连锁餐饮企业虚增收入案例

A连锁餐饮企业在融资中,签订了带有上市对赌条款的投资协议,若不在5年内成功实现IPO,则将面临投资款转为借款并偿付的风险。为了满足IPO中收入的指标,A连锁餐饮企业通过做大单家餐饮门店的收入的方式虚增收入。

A连锁餐饮企业具体操作为:做高单桌消费和人均消费,虚增收入;设立专门外部银行账户,将虚增的收入对应款项打至A企业的餐厅。上述操作完成了会计增加收入与财务收回款项的循环,但出现了同一个银行账户为不同的挂账客户在多家门店付款的情况,最终被审计师发现。

A连锁餐饮企业通过虚构客户,伪造收款记录虚增收入。现实中,除了虚构客户外,虚增收入常见的其他手段为:

提前确认收入:即通过会计调整,将未来应确认的收入提前确认。

过单交易:即公司通过构建中间桥梁公司M,重新构建采购与销售循环,A1公司卖给M,M卖给A2公司,A2公司再卖给A1,A1、M、A2三家公司构成闭合的虚增收入循环,此种过单交易的形式,同时增加了三家公司的收入。

由于收入规模是企业盈利能力的重要体现,也是投资者最看重的指标之一,更是IPO中明确规定的上市必须满足的要求之一,所以在IPO及并购融资的财务造假识别中,对收入确认的审慎态度是必须的。

2.2 B生物能源发电企业通过操纵成本调节利润

B生物能源发电企业近年来利润增长势头良好,成本率显着低于同行业企业。究其原因,主要是B生物能源发电企业为向投资者展示良好的盈利能力,将本应费用化的支出计入固定资产,减少计入公司成本中的折旧费用,降低成本率,提高利润率。

事实上,在IPO或并购融资中,公司对降低成本率的操作,主要为了调节利润指标。常见的调节成本的手段为:

通过将本应计入成本、费用的支出,计入资产类科目(如固定资产、长期待摊费用等),在以后年度摊销,减少当年成本、费用,以起到增加当年利润的目的。

将应计入成本、费用的支出,计做对第三方单位的其他应收款项,少记当年成本、费用,多计当年利润。

由于利润是企业盈利的具体体现,也是投资者看中的指标之一,更是监管机构及社会大众衡量及评判公司优劣的重要标准,所以在IPO及融资并购的财务造假识别中,对异常成本率要格外关注。

3 IPO及并购融资财务造假的危害及启示

3.1 IPO及并购融资财务造假的危害

3.1.1 危害企业

对于IPO中的财务造假,由于虚假财务信息不能反映公司的真实情况,常常出现IPO前后上市公司业绩变脸的状况,严重影响企业的公信力和股价。同时,监管机构对财务造假的监管日益加强,可能触发企业强制退市的条件,企业的管理层也会受到较为严重的行政甚至刑事处罚。

对于并购融资中的财务造假,会影响企业在创投市场及投资者中的信誉,导致进一步融资受阻。初创期的企业,现金流是企业运营的生命线,融资受阻及资金链断裂会导致企业停业。

3.1.2 危害投资者

对于IPO中的财务造假,造假企业利用投资者的信息不对称,IPO后业绩变脸,会引发股价波动,使IPO后的投资者、尤其是中小股东严重损失,无法保障社会和投资者的合法权益。

对于并购融资中的财务造假,由于被投企业真实业绩不达预期,造成投资者的投资回报率可能有降低甚至亏损的风险,投资退出期可能延长。

3.2 IPO及并购融资财务造假的启示

3.2.1 公司角度

公司应切实履行现代公司制度下的治理结构,充分发挥监事和独立股东约束和监督,实事求是的出具财务报告,认清企业定位,优化管理,而不要“短视”地进行财务信息粉饰与造假。

3.2.2 监管角度

IPO监管日趋严格,监管部门对财务信息披露违规的监管,对发行人财务造假、利润操纵的行为谨慎重视,但对于已查出的造假企业极少强制退市。待注册制推出后,IPO对于企业资产规模、盈利状况等不再硬性要求,将明确上市和退市的触发条件,企业将更有动力保持财务信息的真实性。

3.2.3 投资者角度

投资者需聘请第三方机构在投资前做充分尽职调查,并通过管理层访谈、实地考察、对比同行业相关财务指标情况,判断潜在财务造假的可能性并在投资协议中对财务造假及其赔偿责任进行约束。

参考文献

[1] 《首次公开发行股票并上市管理办法》,证监会令第32号,2006年5月17日.

[2] 《首次公开发行股票并在创业板上市管理办法》,证监会令第99号,2014年5月14日.