二、实证结果分析

1. 会计信息质量与经济增长

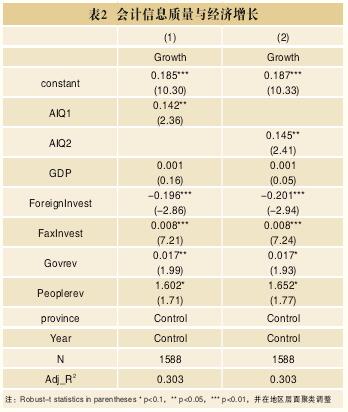

为检验本文研究假设,采用模型(1)进行回归分析,表2报告了会计信息质量与经济增长的回归结果。由表2可知,会计信息质量与地区经济增长显着正相关,并在5%水平上通过了显着性检验,说明会计信息质量越好,地区经济增长越快。这是因为会计信息质量越好的地区,其资源配置效率越高,会计信息缓解了彼此间的信息不对称,提高了决策效率,优化了资源配置,使有限的资源发挥最大的效用,从而推动地区GDP增长。因而,会计信息质量在宏观层面具有提高配置效率、推动经济增长的作用。

2. 制度环境、会计信息质量与经济增长

为检验不同制度环境下会计信息质量的宏观资源配置效应的差异,按照樊纲等(2011)[19]编制的市场化进程指数--政府干预、金融发展按年度划分为高低两组,对比检验两者的差异。表3报告了制度环境、会计信息质量与经济增长的回归结果。由表3可知,在弱政府干预和高金融发展水平的地区,会计信息质量对地区经济增长的作用依旧很明显,而在强政府干预和低金融发展水平的地区,会计信息质量对地区经济增长的作用并不明显。对比两者的系数并差异性检验发现,在弱政府干预和高金融发展水平的地区会计信息质量的系数显着高于强政府干预和低金融发展水平地区的会计信息质量的系数。其原因是,在政府干预弱、金融发展水平高的地区,良好的外部制度环境使信贷、投资等资源配置由会计信息质量的高低来决定,而且会计信息质量越好,地区资源配置效率越高,因而,会计信息质量的资源配置功能促进了地区经济增长。而在政府干预强、金融发展水平低的地区,由于资源禀赋的有限性,企业面临着融资约束(Rajan and Zingales,1998)[14],而外部的信贷资源由行政主导的政府部门所控制,在关系型社会的中国,政府的幕后之手使会计信息的资源配置功能失效,导致资源错配,从而导致会计信息质量的资源配置功能失效。

3. 政治环境、会计信息质量与经济增长

在上文检验制度环境影响的基础之上,本文进一步从任期和更替两个方面考虑官员个体特征异质性的影响。表4报告了政治环境、会计信息质量与经济增长的回归结果。由表4可知,官员任期Tenure<=3时,会计信息质量对经济增长的作用依旧显着,而在官员任期Tenure>=4时,两者的关系不在显着。这说明政治锦标赛下,官员任期的行为差异会影响会计信息质量的资源配置功能,在任期初期,官员获得晋升的空间较大,对晋升的期望也较为强烈,其有热情为了晋升而努力,因而官员会注重推动辖区资源优化配置,会计信息质量的配置功能得以显现。随着任期的增加,官员晋升的空间和概率会下降,预期也会随之减弱,因而其自身行为发生变化,从而导致会计信息质量的资源配置效应被扭曲,因而对经济增长的效应不太明显。

进一步考虑政治不确定性后发现,政治权力转移带表3 制度环境、会计信息质量与经济增长来的政策不确定性弱化了会计信息质量的资源配置功能,从而使经济增长效应不太明显。而随着官员熟悉环境,其对政绩的诉求会推动资源优化配置,因而会计信息质量推动经济增长效应越发明显。

综上可知,会计信息具有资源配置功能,会计信息质量越好,资源配置效率越高,经济增长越迅速。会计信息在提高资源配置效率的同时,也实现了宏观经济的增长。而且良好的外部治理环境有助于发挥会计信息质量的宏观资源配置效应。

内生性问题与稳健性检验

一、内生性问题

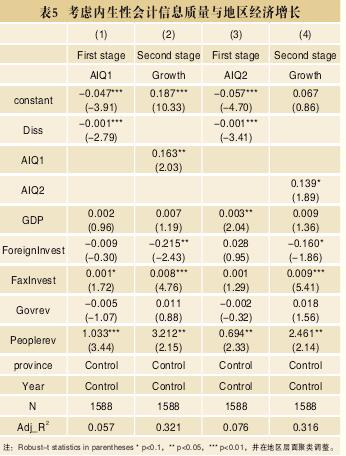

为了克服可能存在的内生性问题,本文选取地理层面因素--各地级市到省会城市证监局的距离作为工具变量来解决这一内生性问题,Kedia and Rajgopal(2011)[7]认为因资源限制的原因,SEC偏好调查距离办公场所更近的公司,且该类公司财务报告重述的概率相对更低。因而,距离监管层的距离满足工具变量的相关性和排他性要求。基于此,本文选取各地级市到省会城市证监局的距离Diss(加1后取自然对数)作为会计信息质量的工具变量。

由表5可知,第一阶段回归中距离监管层的距离Diss与会计信息质量AIQ显着负相关,说明由于地理位置的原因,限于资源的限制监管层对近距离地区的公司监管更严格,因而其会计信息质量更高(Kedia and Rajgopal,2011)[7].第二阶段回归中会计信息质量与经济增长依旧显着正相关,说明控制内生性后会计信息质量的宏观经济决策效应依旧存在。