1 引言

1 引言

1.1研究背景

近些年来,我国小微型企业在国家相关政策(比如说邮政储蓄银行的无息贷款) 的支持下获得了迅速发展。然而,很多的小微企业或多或少都存在着一些会计工作不规范、会计人员专业素养不够、会计主体不清、会计信息的可靠性和及时性不符合要求等问题。而会计核算工作又是衡量企业的经济业务、资金运动好坏的关键性工作,会计核算中存在的这些问题对企业自身的盈利和发展、投资人与债权人的权益以及国家的宏观调控和经济发展都有着或多或少的影响。

1.2研究意义

本文以我国小微企业为研究对象,对其现状进行描述,分析其在会计核算方面存在的问题以及这些问题造成的影响,并及时采取措施解决问题,以期为小微企业管理者提供借鉴。

2 小微企业会计核算现状及问题

2.1小微企业发展现状

有数据显示,截至2013年底,全国各行各业的企业总数达到1527.84万户。其中小微企业1169.87万户,占企业总数的76.57%[1].而将全国的4436.29万户个体工商户也纳入统计后,小微企业数量占所有企业总数的比例达到94.15%.

截至2012年末,安徽省中小企业数量为18.8万家,还达不到东部沿海发达地区的20%.这18.8万家中小企业主要集中在建材、食品等四大第二产业之中,产业层次不高。但是从整体的发展趋势来看,安徽省小微企业的增长呈上升趋势,随着我国市场经济的进一步发展,必将在数量和质量上有长远提高。

2.2小微企业会计核算问题

2.2.1会计人员素养不高

很多小微企业的会计人员往往都会错填、漏填又或是少填会计凭证内容,专业技能较差,会计信息的可靠性很难得以保证。比如,会计凭证上的出票人、收款人和日期等信息经常不填,会计凭证上的金额经常发现填写的数字模糊或是金额大小不符的现象。小微企业人员的职业道德也是个很大问题,会计凭证上填写的内容和实际发生的经济事项不符,明明属于不能报销的支出,会计凭证上却记为“办公用品”来进行报销。这样的会计凭证填制不准确的现象会极大地影响会计资料的准确性,给企业的财务安全带来很大的隐患,而会计人员利用自身职务之便做出损害企业利益的行为也屡见不鲜。

2.2.2会计资料填制不规范

根据《会计法》的要求,企业的会计人员必须按照实际发生的经济事项准确完整地填制会计凭证,可是很多小微企业的原始凭证失真现象十分严重,会计人员对发票等原始凭证的填制和保存缺乏应有的重视,甚至有的企业在处理经济业务的时候无法获取原始凭证。企业在购买物资的时候向上游企业索要发票与否对进货价格的高低是有一定影响的,企业往往希望以较小的价格成交,所以往往无法取得合法的凭证,这就使得企业进货的成本很难核算准确,容易造成原始凭证上填写的经济业务情况和实际不符又或是不符合相关要求。这种不完整的凭证被纳入小微企业的会计资料中去,对会计资料的准确性和可靠性有着很大的影响。有的企业会设置两套账簿,一套应对税务部门,一套应对银行等金融机构,或是不设置总账,无法核对、控制各明细账,库存现金日记账和银行存款日记账在同一本账簿上记账;还有的小微企业的期末财务报表只有报表而没有报表附注和财务报表说明,财务报表不完整。上述小微企业会计核算工作中存在的不规范问题会对企业的财务工作造成很大的影响。

2.2.3内部控制体系不健全

很多小微企业对凭证的审核很随意,没有经办人等的签名,白条入账的情况也很普遍,偷税漏税的可能性大大提高,内部控制形同虚设。

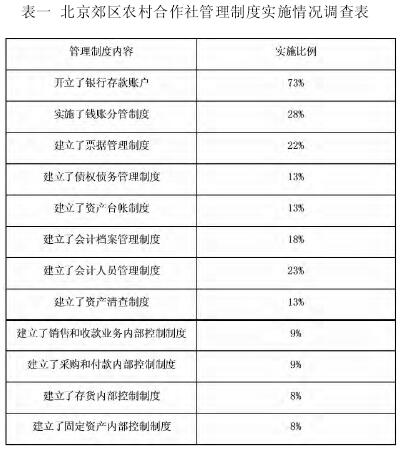

以2012年北京京郊的农村合作社为例[2].由表一可以看出,以北京郊区农村合作社为代表的很多小微企业都没有做到高效的内部控制,会计制度一点都不健全。并且很多小微企业没有把出纳和会计的职责区分明确,有的财务人员不仅负责现金的收付业务这样的出纳的工作,同时还负责比如像审核会计凭证这样的会计工作。企业的内部控制制度很不完善或是运转不良会对企业的财务安全造成很大危害。