改革开放30多年来,我国对外开放程度不断提高,连续多年出现外贸顺差,外汇储备逐年增加。2006年2月我国外汇储备超过日本成为全球第一外汇储备国,同年10月份突破万亿,截至2013年末我国外汇储备已突破3.82万亿美元,进出口贸易总额突破4万亿美元。

为了稳定汇率,促进对外贸易的持续发展,中央银行需要频繁对增长的外汇储备进行对冲,其结果是投放大量基础货币。而这些基础货币通过商业银行进入货币市场从而导致货币供给增加,进而影响CPI的变动。因此,通过研究外贸各环节对我国物价总水平的影响,为外贸政策的调整以及减小汇率变化对CPI的影响提供借鉴,具有重要的现实意义。

一、国际贸易因素与国内物价总水平关系的理论研究

长期以来,我国经常项目连续出现顺差,经常项目盈余往往会形成新增外汇储备。而因为结售汇制度的存在,在央行每新增一笔外汇的同时也会形成一笔外汇占款,构成对国内经济的基础货币的投放(即:新增M0)。而M0的增减则会直接影响到全社会流动货币的总量,进而对国内物价总水平构成一定的影响。而汇率变动会影响进出口即经常项目,间接影响到物价水平。

在上述我国进出口、汇率、外汇储备与物价总水平之间的理论联系中,有几点较为重要:

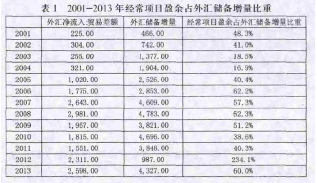

1.进出口净额对我国外汇储备的数量影响较大。一般而言,我国外汇储备规模受外国直接投资净流入(FDI)、经常账户盈余及存量外汇储备投资增长等因素的影响。长期以来,由于FDI规模较小,且外汇储备投资收益较低,进出口贸易差额成为我国外汇储备增量的主要动力。

尤其是加入WTO后,我国出口额大幅增加,经常项目盈余快速上升,我国外汇储备也出现持续增长(见表1)。

2.新增外汇储备通过外汇占款渠道转换为国内基础货币投放影响我国物价总水平。我国新增外汇储备通过外汇占款渠道转换为我国基础货币的投放。在这一过程中,汇率起着较为重要的作用,外汇占款的发生额为央行所购入外汇与购入汇率之间的乘积,汇率上升时(人民币贬值),增加等量的外汇储备会形成较多的外汇占款,引发较多的基础货币投放,不利于减缓物价总水平的上升;汇率下降时(人民币升值),增加等量的外汇储备会形成较少的外汇占款,引发较少的基础货币投放,有利于减缓物价总水平的上升。

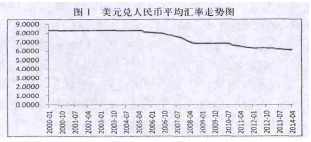

3.我国物价总水平的波动会影响进出口及外汇储备变动。一方面,物价总水平快速上涨会导致国内生活成本上升,影响国内出口企业的成本、原材料成本,使国内净出口规模下降,降低新增外汇储备规模;另一方面,物价总水平快速上涨往往会造成央行采取偏紧的货币政策及放开人民币汇率波动区间,导致人民币升值和国内净出口规模和新增外汇储备规模下降(如在2011年我国物价总水平涨幅较大时期,央行通过扩大人民币汇率波动区间,引发人民币持续升值,如图1所示,进而导致等量新增外汇储备对应的国内基础货币投放量出现了下降)。因此,我国物价总水平快速上升往往导致净出口及新增外汇储备规模下降,并使得未来我国物价总水平增速放缓。

以上分析在理论上勾勒出了我国进出口、汇率、外汇储备与物价总水平之间的理论联系,而在我国实际经济运行中,进出口、汇率、外汇储备与物价总水平之间的关系还需要通过相关统计数据进行实证分析才能得到。

二、国际贸易因素与国内物价总水平关系的实证分析

(一)变量选择以及数据来源

1.变量选择

在对外贸易各变量与CPI关系的理论分析中得到:外贸因素主要通过进出口、外汇储备、汇率因素之间相互关系影响国内物价总水平。所以在变量选择中选取进口、出口、汇率(美元对人民币汇率)、外汇储备、CPI的月度数据作为相关变量。

2.数据来源

为了避免小样本回归产生的偏差,本文采用月度数据,时间范围为2005年1月至2013年9月,样本数据为105组。

消费价格指数、出口商品总额、进口商品总额、外汇储备总额、汇率分别用CPI、XP、IM、FER、ER表示。汇率采用直接标价法下的数据。CPI的数据来自国家统计局统计年鉴,XP、IM数据来自海关总署统计数据,FER、ER数据来自国家外汇管理局统计数据,货币单位为亿美元。

(二)实证分析

1.数据的平稳性检验。为了防止伪回归现象的发生,对数据首先进行平稳性检验。采用ADF方法,由数据的ADF检验可知,各个变量(CPI,IM,XP,ER,FER)在一阶差分后都是一阶单整的。

2.VAR模型的最优滞后阶数的确定。选择系统内变量滞后期长度是多元VAR模型关键部分,协整分析的结果对滞后期选择同样很敏感,不恰当的滞后阶有可能会导致“虚协整”。在模型中,一般依据LR统计量、FPE、AIC信息准则、SC信息准则与HQ信息准则5个常用指标来进行选择。

根据检测结果可以发现,根据AIC、SC准则不能很好地确定VAR模型的滞后阶数,所以选择参照LR、FPE、HQ准则。当k=2时,满足大部分准则要求,故确定模型为VAR(2)。其次证明模型是否满足稳定性的条件。从图2中可以看出VAR(2)模型是稳定的,所以k=2最终被确认为VAR模型的最优滞后期。

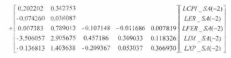

3.协整检验。协整检验模型滞后期是非限制性VAR模型差分后的滞后期,所以确定协整检验的最优滞后期为1,进一步通过联合检验确定选择仅有截距且序列有确定性线性关系的协整检验。由协整检验结果表明,在5%显著性水平下,变量间存在长期的协整关系,且不唯一。综合上面的检验结果,可以得到基于VAR模型的矩阵方程:

上述方程的可决系数分别为:0.955980、0.998614、0.999516、0.964208、0.977865,调整后的可决系数分别是0.951195、0.998464、0.888463、0.960317、0.975459。

方程的拟合度较高,说明该方程比较符合建模需要。剔除不显著变量(5%显著性水平下不通过的变量)后,我们发现,CPI、汇率、外汇储备、进口、出口之间的关系比较符合预期结果。

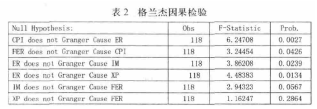

4.格兰杰因果检验。变量的格兰杰因果检验需要以下两个条件中的一个:两变量均平稳、两变量间存在协整关系。从表2中可以看出,变量已经通过协整检验,则可以进行下面的格兰杰因果检验。

从格兰杰因果检验结果看来,CPI与IM、XP、FER、ER相互之间存在因果关系,其检验结果与理论分析的结果十分吻合:CPI是汇率的格兰杰原因;外汇储备是CPI的格兰杰原因;进、出口与外汇储备之间存在的因果关系稍差(出口、进口是外汇储备格兰杰原因的检验概率分别为0.2864、0.0567)。

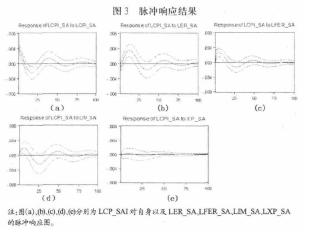

5.我国通货膨胀与国际贸易各因素间的短期动态分析。图3给出了在对数水平下CPI对自身及国际贸易各因素的脉冲响应图。纵轴表示变量增长率的变化,横轴表示冲击作用滞后期间数(单位:月)。其脉冲响应结果见图3。

从图3可以得到:由图3(a)得到:CPI自身的冲击效应随时间增加而逐渐消失,主要是由于时间的滞后效应。图3(b)显示:汇率初期对CPI的冲击效应与长期协整关系相悖,但2个月后对CPI冲击效应开始显现,10个月后达到峰值。原因可能在于汇率与CPI之间传导时间较长,短期内并不能反映出汇率与CPI的长期趋势。图3(c)显示:外汇储备对CPI的冲击效应速度最快。与理论分析结果相吻合,外汇储备对CPI影响时滞较汇率与进出口都较短。