一、问题的提出

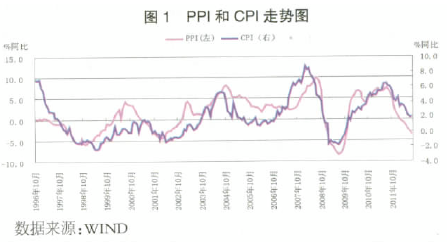

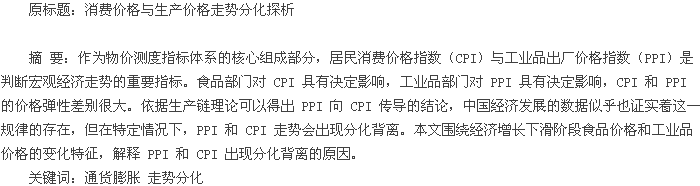

作为物价测度指标体系的核心组成部分,居民消费价格指数(CPI)与工业品出厂价格指数(PPI)是判断宏观经济走势的重要指标。在价格体系中 PPI 是上游价格,反映工业品进入流通领域的最初价格,而 CPI 是下游价格,反映居民购买消费品的价格。两者之间的传导关系,一直以来都是我国通胀研究中的一个热点问题。依据生产链理论很自然地就可以导出PPI 向 CPI 传导的结论,中国经济发展的数据似乎也证实着这一规律的存在,即上游产品的价格(PPI)上涨在经过一个时滞后(3- 6 个月)通常会传导到下游产品的价格(CPI)上来。但在特定情况下,PPI 和 CPI 走势(过去 15 年的走势见图 1)会出现分化背离。金融危机以来,PPI 和 CPI 走势分化出现过两次,第一次是在 2010 年下半年,PPI 涨幅逐步回落,CPI 涨幅却持续上升。第二次是在 2012 年下半年,CPI 环比自 7 月份以来连续 2 个月上涨,并存在持续反弹上涨的压力,PPI 走势仍在下滑,环比持续负增长。这两次背离都出现在经济增长下行阶段。

关于 PPI 和 CPI 走势的分化,已有研究主要有两种观点。一种认为 PPI 和 CPI 所包含的内容不同,两者之间本不需要存在联动关系。王学庆(2009)认为,70%以上的 PPI 统计内容与 CPI 无直接上下游关系,55%以上的统计内容与 CPI 完全无关;CPI 的统计内容中,大多数食品价格与 PPI 无关,服务价格只与 PPI 有少部分关系,进口消费品与 PPI 无关,全国居民消费支出约 68.4%与 PPI 无关。第二种观点肯定 PPI 是 CPI 的上游价格,但认为上游价格向下游价格传导不畅。陈黎明、吴伟(2012)通过实证检验认为,上游价格向下游价格传导会受到需求因素的制约,在需求不足、产能过剩的情况下,成本上涨压力向下游传导的难度加大。这两种观点都有一定道理,但均缺乏对当前 CPI 上涨、PPI 下滑的解释力。

我国 CPI 走势主要是由食品价格决定,PPI 主要反映工业品价格。本文将围绕经济增长下滑阶段食品价格和工业品价格的变化特征,解释 PPI 和 CPI 走势背离的原因,得出结论。

二、经济周期下滑阶段生产价格和消费价格的弹性分析

当某类商品受需求增加或成本上升冲击时,既可以通过供应量和需求量等数量的调整实现新的平衡,也可以通过价格的变化实现新的平衡。一般来讲,数量调整的弹性越大,价格调整的压力就越小,反之,价格调整的压力就越大。在经济周期下滑阶段,工业品价格下滑压力较大,食品价格弹性较强,容易受相关因素影响出现反弹。

(一)食品供给的价格弹性较小,工业品供给的价格弹性较大

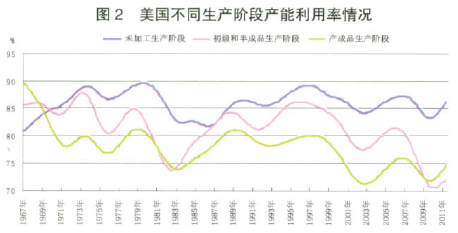

农产品处于生产环节的上游阶段,生产供应受土地和水等资源的限制,当达到一定的产能水平后,继续提高产能的难度加大。工业品处于生产环节的延伸阶段,生产供应很大程度上取决于生产效率和技术,继续提高产能的潜力较大。我国并没有统计各个阶段的产能利用率,而是参考美国公布的数据,见图 2。在剔除短期波动因素后,最上游的未加工生产阶段的产能利用率明显高于处于中游的初级和半成品生产阶段,后者则又高于处于下游的产成品生产阶段。通过比较我国 1978年至 2010 年间部分工业品和粮食产量增长情况,彩电、汽车、钢材等产量分别增长了 31131、122、和 19.7 倍,年均增速达到36.8%、15.7%和 9.5%;粮食产量只增长 1.8 倍,年均增速只有1.8%。以上几种商品产量对比也说明,越靠近上游初级阶段,产能增长越受限制。虽然部分农副食品加工行业也处于生产链条的延伸阶段,但相对于非食品部门来说,食品部门总体上是处于初级生产阶段,其生产能力的弹性相对较小。

(二)农产品向下调整产能较快,工业品向下调整产能较慢

经济周期下滑阶段,有效需求会随之下滑,工农业生产也会随之调整产能。食品生产部门资本密集度较低,固定生产成本在单位产品价格中占比小,可变生产成本占比较高。只要食品价格略有降低,就有可能低于单位产品的可变生产成本,此时食品生产部门就会关停,产能随之缩减。我国食品部门供应一般处于紧平衡状态,这并非是由于生产资源有限,而主要因为产能向下调整比较容易,且食品价格向上的弹性大于向下的弹性。工业部门资本密集度较高,前期投入的大量资本已经成为沉没成本,停产、转产会造成大量损失。凯恩斯在《通论》中就认为,萧条周期的长短取决于前期固定资产投入的损耗时间,只有等这些产能过剩部门的固定资产全部损耗,经济才会进入新的阶段,产能过剩才能逐步转向供需平衡。因此,工业部门长期存在产能过剩而不缩减产能,价格下跌的压力就越大,价格上涨的粘性就越大。

(三)食品部门存货缓冲能力较低,工业品部门存货缓冲能力较高

存货能够缓冲短期价格波动。目前,我国没有统计各个食品部门存货数据,本文从各类食品可储存性能方面验证存货对价格的缓冲作用。可储存性越强的商品,存货水平也相应越高,价格波动幅度相应较小。食品可储存性都比较差,存货水平也相应较低,价格上涨压力较大。工业品可储存性较强,存货水平较高,价格上涨压力较小。本文通过比较 CPI 中衣着、烟酒等工业品价格与部分食品价格的弹性(见表 1),得出与非食品价格相比,衣着和烟酒的价格波动幅度较小。

(四)食品需求受经济周期影响小,工业品需求受经济周期影响大

当需求增加时,需求价格弹性越高的消费品,价格上涨对需求的抑制作用越强,价格涨幅就越小;反之,需求价格弹性低的消费品,价格涨幅就越大。相对于其他消费品,食品的需求价格弹性较低,在面对需求增加的冲击时,价格上涨的压力较大。工业品主要用于生产环节,其需求受经济周期影响较大。以国际大宗商品价格为例,过去 75 年的数据表明,国际大宗商品价格与世界经济周期具有明显的相关关系,见图 3。

(五)食品部门生产效率进步相对较慢,对成本上涨的缓冲较小

尽管经济周期总体下滑,但国内劳动力等生产成本上升压力仍然较大。面对成本上升的压力,生产效率进步越快,化解成本上升的能力越强,价格上涨的幅度就越小;反之,生产效率进步越慢,价格上涨压力就越大。受生产特点和方式所决定,食品部门生产效率进步较慢,对成本上升的化解能力较低;工业部门生产效率进步较快,化解成本上升的能力较强。因此,面对同样的成本上升压力,食品价格涨幅就越大。

三、经济周期下滑阶段通胀传导机制的变化分析

传统理论重视经济景气在通胀传导中的作用,认为经济周期与价格变化是高度相关一致的。比如,谢平(1989)将通胀传导渠道分为凯恩斯模式和弗里德曼模式,其中,凯恩斯模式传导渠道为:货币数量增加—利率水平下降—投资需求和总需求上升—物价水平上升;弗里德曼模式传导渠道为:货币供应增加—微观主体名义收入增加—微观主体调整资产结构—实物和金融资产的需求增加—价格水平上升。其他类似托宾 q机制、莫迪里安尼财富效应机制也均可以归入以上两种模式,比如托宾 q 机制传导渠道为:货币供应增加—股票价格上升—托宾 q 上升—企业投资需求增加—价格水平上升;财富效应机制传导渠道为:货币供应增加—资产价格上升—财富效应促使消费需求增加—价格水平上升。

但在经济周期下滑阶段,通胀传导机制发生了改变,通胀预期对通胀形成和价格上涨的作用增强。本文认为,在经济周期下滑阶段,如果操作不当,逆周期政策可能引发通胀预期,通胀预期将刺激生产要素特别是劳动力价格上涨,进而形成成本推动型通货膨胀,即按照“通胀预期—劳动力成本上升—全面通胀”的路径传导。

(一)通胀预期的产生

通胀预期往往是由必须的、大宗支出的商品价格上涨引起的。从我国历史经验看,粮食价格和房地产价格是容易引发通胀预期的标杆式商品,而且随着城镇化进程推进、住房消费支出在总支出中占比上升,房地产价格对通胀预期的影响越来越大。图 4 表明,2005 年 6 月份以来,我国房地产价格走势与城镇居民对未来物价预期指数走势具有较强的一致性。

(二)通胀预期对现实通胀的影响

部分学者注重从需求角度入手,其研究认为通胀预期会刺激投机需求,进而推动商品价格上涨。除此之外,本文认为通胀预期还会从成本推动的途径影响商品价格,主要是通胀预期将提高生产要素价格。根据费雪效应,通胀预期会提高生产要素要求的名义回报率。如果假定生产要素要求的实际回报率为 ρ,在存在通胀预期为 πe的情况下,生产要素要求的回报率会提高到 ρ+πe。生产要素更高名义回报率的要求能否实现取决于生产要素市场供求状况。通胀预期会在增加要素需求的同时,相应减少要素供给,最终使要素市场处于供求紧平衡的状态,要素回报率将相应提高。对劳动力而言,温饱问题的解决使劳动力开始更加注重闲暇消费,在较强通胀预期下,如果名义工资不上涨,劳动力供给就会相应减少。

相较资本而言,通胀预期对劳动力工资的影响会更加突出。其中的一个原因,是劳动力相对资本要素并非在所有时间都能产生回报,其结果是通胀预期不仅要求提高用于当期消费的工资收入,还要求增加退休后用于维持消费水平的收入。假定工人生命周期中可用于劳动期间的比例为 v,非劳动期间的比例为 1- v,则要求的名义工资会从 ρ 提高到

。

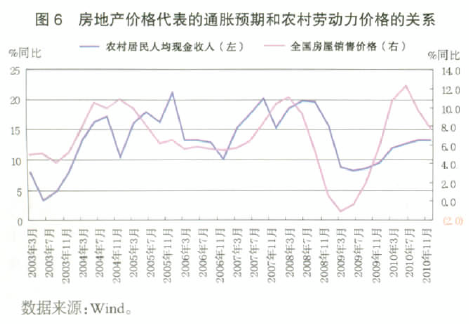

近几年来,我国劳动力成本总体呈上升态势,这既可能与反映存量劳动力供给变动的刘易斯拐点有关,更可能与房价大幅上涨引发租金等生活成本以及通胀预期的迅速上升有关。由于我国缺乏对市场化劳动力价格的统计,我们采用相关替代指标。CPI 统计中的“家庭服务及加工维修服务”主要由低端劳动力提供,因此其价格水平是衡量低端劳动力工资的良好指标。从图 5 和图 6 来看,我国房地产价格大幅上涨时期均引发了该价格指标明显上涨,在房地产价格涨幅放缓时期,该价格则表现出向下的粘性。不仅如此,我国农村居民人均现金收入的增长和全国房屋销售价格涨幅存在明显相关关系。这可能就反映了房价上升—通胀预期上升—劳动力成本上升的内在联系。

(三)劳动力成本与食品价格的关系研究

从统计关系看,食品价格是决定 CPI 走势的主要因素。分析劳动力成本上涨对 CPI 的影响,必须说明劳动力成本如何影响食品价格。农产品生产和销售是典型的劳动力密集型行业,而且农业部门劳动生产率显着低于工业,劳动力价格上涨对食品价格的影响程度显着大于工业品。进一步细分,农产品中单位用工量越多的生产部门,其涨价幅度越大,本轮价格上涨以来先后表现“抢眼”的棉花、蔬菜、生猪等,莫不如此。

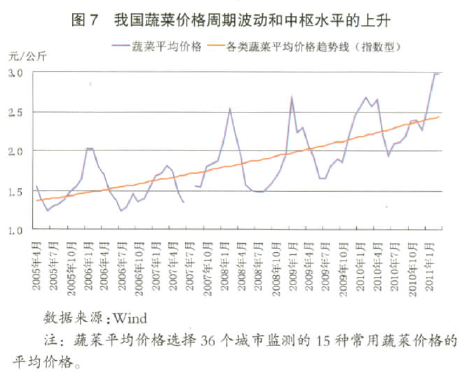

实践中,食品价格的周期性波动规律较为显着,而劳动力价格上涨在短期会加剧周期波动幅度,在长期会推升价格周期的中枢水平。从短期看,劳动力价格上升导致农产品生产成本上升和利润下降,短期产量减少和价格上涨幅度进一步放大也为未来农产品产量增加和价格下跌蕴藏了力量。从实际情况看,不论是蔬菜价格的生产周期,还是猪肉价格的市场周期,在劳动力价格大幅上涨时期,比如 2008- 2009 年,其价格波动的幅度要明显大于正常年份。从中长期看,劳动力价格上涨具有趋势性,这一趋势并不会随着农产品价格的短期波动得到改变。从短期看,价格波动并不能改变价格中枢水平的中长期上升趋势。我国蔬菜价格周期波动和中枢水平的上升如图 7 所示。

四、结论

对 CPI 具有决定影响的食品部门和对 PPI 具有决定影响的工业品部门的价格弹性差别很大。受产能长期进步速度、产能短期调整速度、存货储存、生产效率进步等各种因素影响,在经济周期下滑阶段,食品部门向上变化的弹性较大,工业品部门向上变化的弹性较小。同时,经济周期下滑阶段,通胀传导机制也发生了相应的变化,从主要依靠经济景气传导通胀压力转变为主要依靠通胀预期传导。当前,通胀预期会引发各类生产和劳动力价格的上涨,形成成本推动型通胀压力,这对食品部门的影响尤为突出,对工业品部门的影响相对较小。在上述两种原因的影响下,经济周期下滑阶段更容易出现 CPI和 PPI 走势的分化。

参考文献:

[1]张红宇、杨春华、杨洁梅:《当前农产品供给面临的新情况新问题和对策思路》,农业经济问题,2008.5。

[2]赵紫剑:《农产品价格过快上涨现象的理性分析与抑制通胀之策》,价格与市场,2008.5。

[3]卢锋:《中国粮价与通货膨胀关系(1987—1999)》,经济学(季刊),2002.3。

[4]张文朗、罗得恩:《中国食品价格上涨因素及其对总体通货膨胀的影响》,金融研究,2010.9。

[5]纪敏、王月:《结构性价格上涨的结构和总量分析视角》,经济学动态,2010.7。