摘要:2017年世界经济复苏力度增强, 全年达到3%。预计2018年仍将延续上升势头。其中, 美国经济2017年强劲复苏, 增速可能略超2017年的2.2%。2018年美元指数高位震荡加剧, 走势可能为先弱后强再弱。2017年中国经济稳中向好, GDP增长6.9%, 7年来增速首次回升, 2018年经济迈向高质量发展, 预计出口保持较快增长, 投资增速趋稳回升, 经济延续稳中求进发展态势, 增速位于6.6%6.8%之间。中国货币政策将保持稳健中性, 总体偏紧。人民币兑美元汇率双向宽幅波动将加大, 大致集中在6.26.6。未来中国石油石化行业将面临融资成本增加, 汇率风险上升, 国际油价震荡态势加剧的严峻形势。

关键词:经济复苏; 发展质量; 加息; 汇率;

1 世界经济形势分析及预判

1.1 世界经济明显复苏, 仍存下行风险

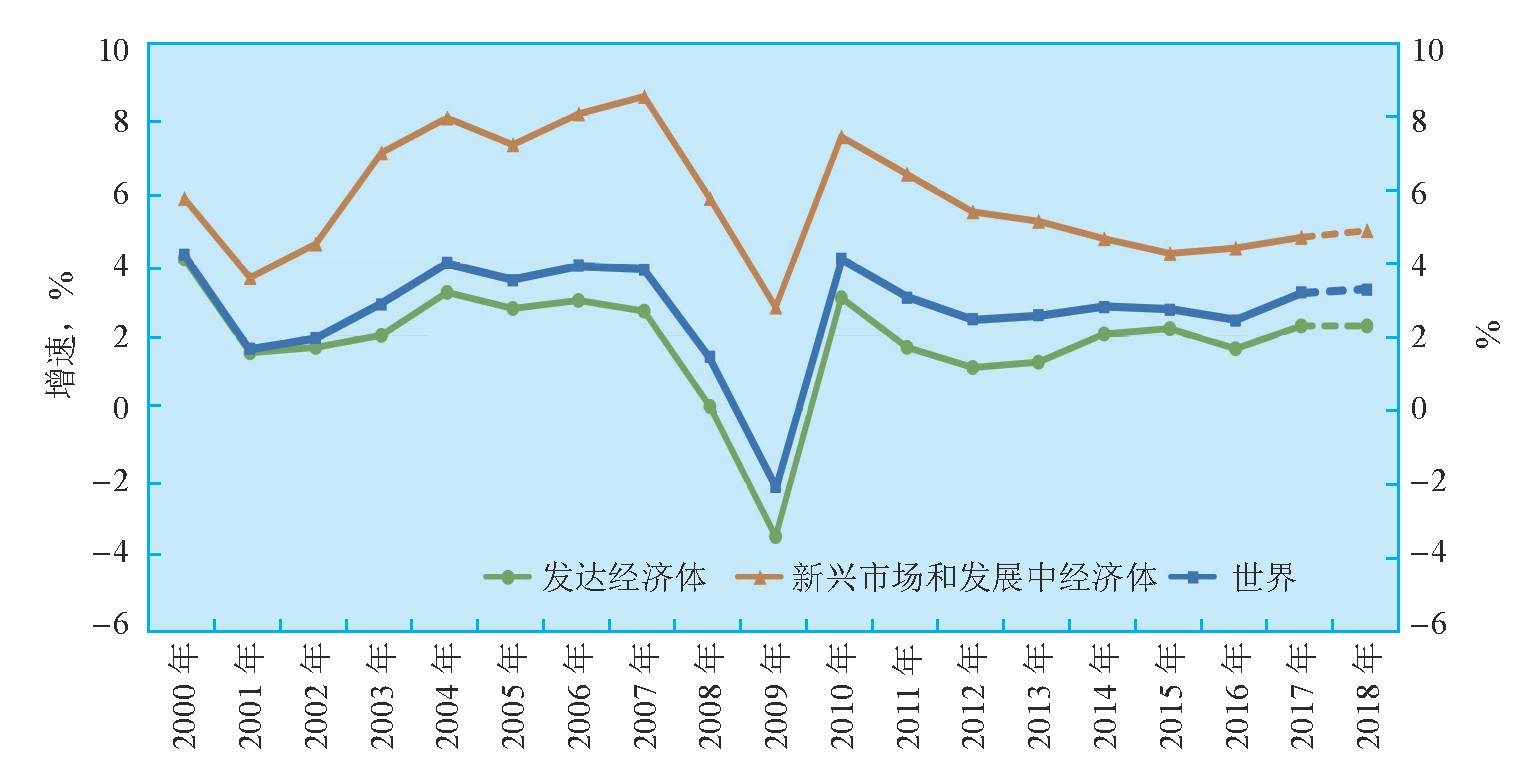

2017年, 得益于全球制造业投资和贸易持续扩张、国际大宗商品价格平稳上升、金融市场总体稳定宽松等因素, 世界经济增长延续2016年下半年回升态势且进一步增强, 推动世界GDP增速超过3%, 高于2016年的2.5%, 也超过2000年以来2.7%的平均增速。发达经济体和新兴经济体复苏步伐均有所加快。

2018年主要经济体央行逐步紧缩货币政策可能导致金融状况趋紧, 但由于财政政策趋于宽松, 推动企业投资和消费者信心继续改善, 大宗商品价格走强, 世界经济增长仍延续上升势头, 发达经济体增速可能小幅放缓 (见图1) 。

1.2 美国经济稳步增长

1) 投资和消费是经济增长的主要驱动力

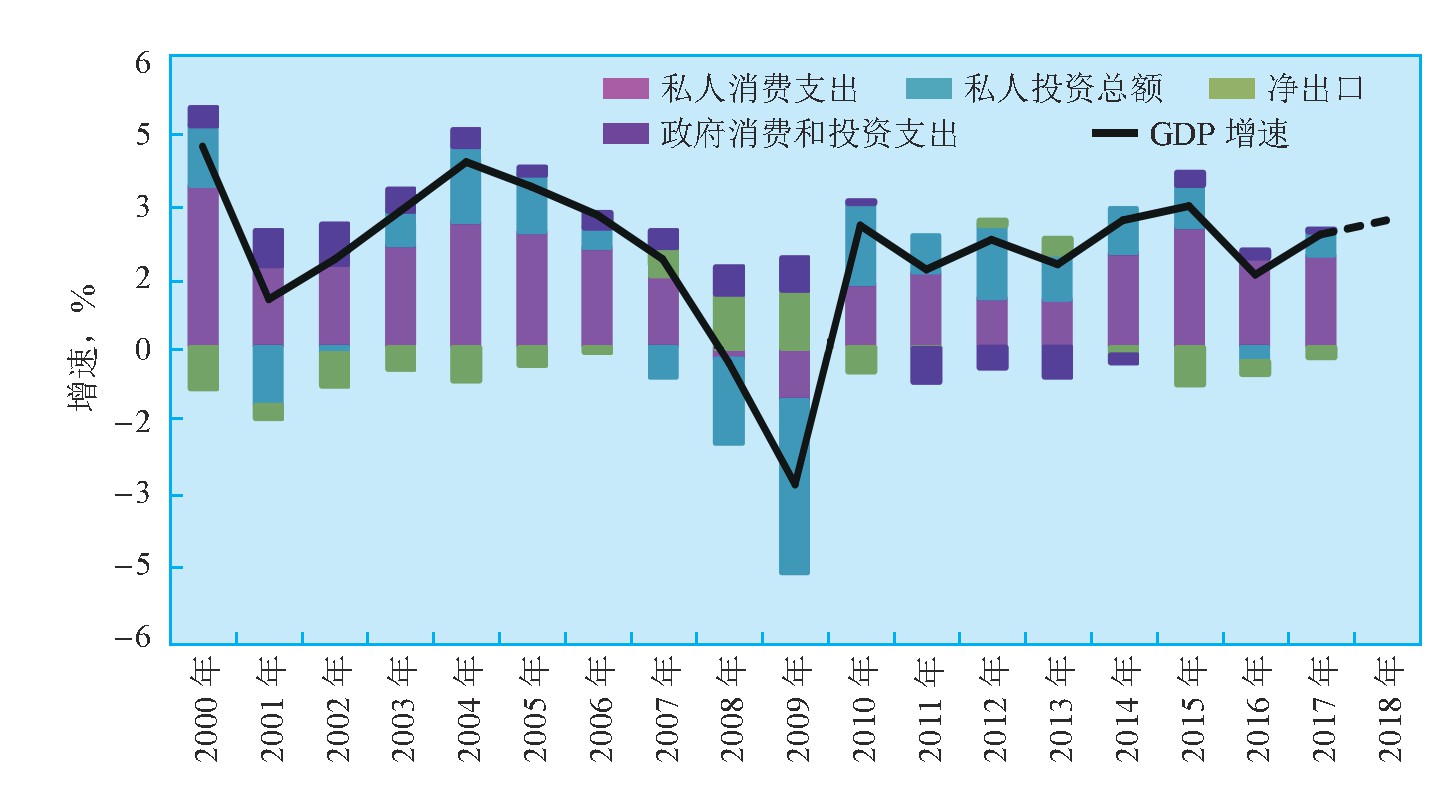

2017年, 特朗普政府关于减税和扩大基建的政策预期, 驱动美国企业固定资产投资和私人消费支出出现快速扩张, 全年增速达2.3%, 高于2016年的1.5%和2000年以来2.0%的平均增速。

2018年美国将实施减税、扩大基建投资等财政刺激措施, 将推动美国国内需求尤其是投资需求进一步上升, 有利于抵消美联储货币政策紧缩带来的不利影响, 预计增速略超2017年。增速可能为2.5%左右 (见图2) 。

主要经济数据表现良好:一是制造业投资信心快速上升, 带动就业市场持续改善。失业率从2009年10月的10%持续降至2017年12月的4.1%, 趋近充分就业水平;二是消费者信心增加, 提振零售较快回升。零售同比增速由2016年的2.6%回升到2017年接近5%, 属于较高水平。三是通胀水平处于高位。2017年总体CPI同比增速和美联储高度关注的物价指数PCE同比增速都围绕美联储2%目标水平波动, 但核心通胀依然较低。

2) “宽财政”和“紧货币”政策, 对美国和世界经济影响深远

图1 2000–2018年世界经济增速走势

图2 2000–2018年美国经济增速走势

一方面, 2017年12月, 美国30多年来最大规模的特朗普减税法案终于通过和签署, 正式拉开了扩张性财政政策的大幕。为配合大规模减税政策, 2018年特朗普政府将加快出台促进大规模基建投资的政策, 预计未来五年内基建投资支出约1万亿美元, 约占美国GDP的4.5%左右。另一方面, 美联储货币政策回归正常化, 由扩张逐渐转为收紧。2014年10月结束量化宽松政策 (即停止扩张资产负债表) , 2017年10月开始缩减资产负债表, 预计持续3~5年, 缩减总规模可能在1.4~2.4万亿美元之间, 2018年底前将温和“缩表”4 500亿美元。同时2015年来连续5次加息。预计2018年将继续渐进加息3次, 联邦基金利率目标区间可能提高至2%~2.25%。

减税政策叠加收紧货币政策, 有利于促进美国私人企业投资进一步扩张, 以及民间消费加速回暖, 带动通货膨胀水平上升和就业机会增加, 中长期内将利好美国实体经济。

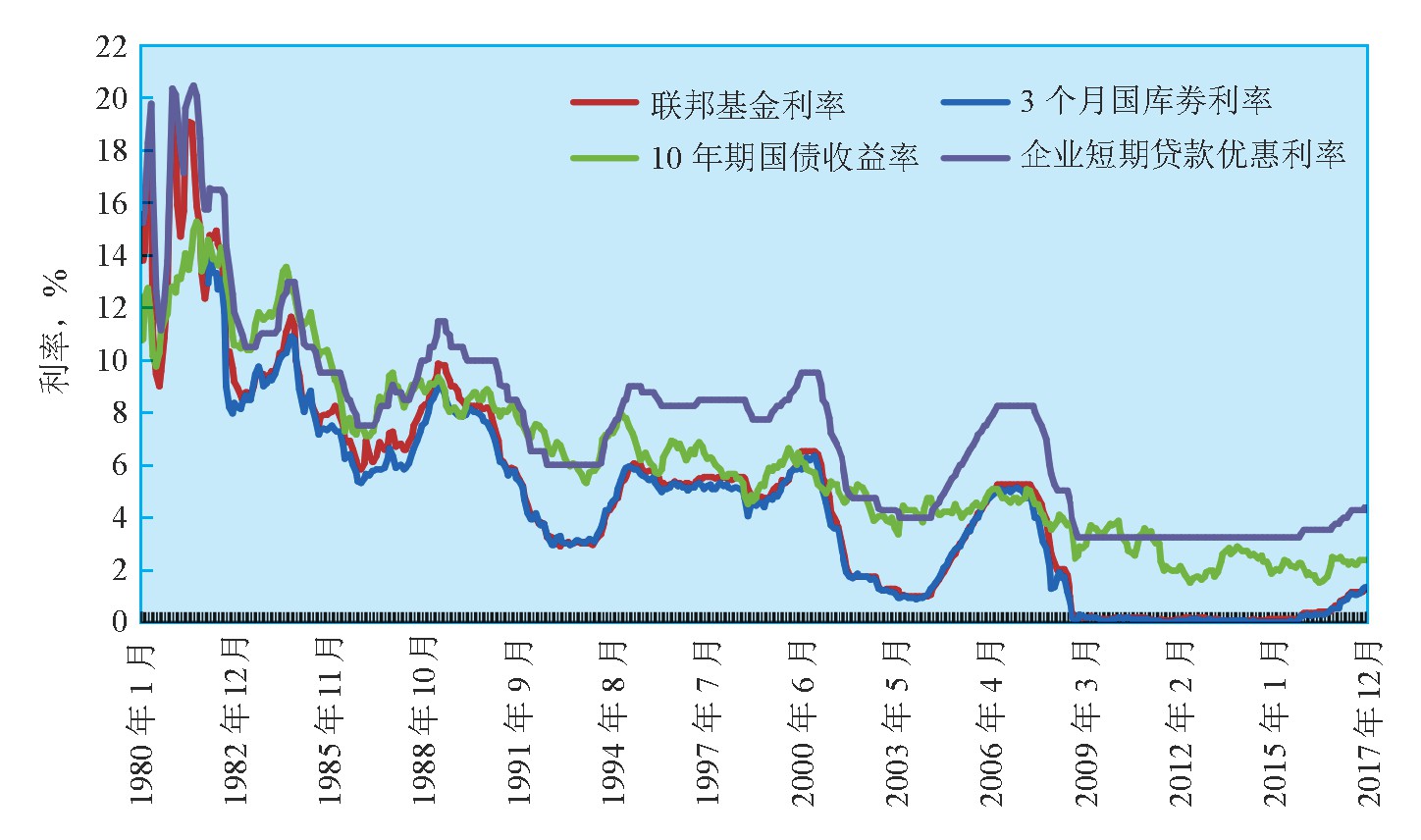

(3) 美元市场利率上升, 美元汇率高位震荡

2018年美联储紧缩货币政策支持美元市场利率将上升。加息带动美元短期市场利率快速上涨, “缩表”推动美元长期市场利率2017年10月以来连续3个月上升, 中期内将逐渐走高 (见图3) 。

财税刺激和货币紧缩政策影响美元高位震荡态势加剧。2017年, 特朗普政府的财税刺激政策不明朗, 利率上升幅度有限, 美元持续走弱。至12月底, 三种口径的美元实际有效汇率指数贬值均为8%左右;预计2018年, 特朗普减税政策落地通胀压力加大, 美联储加息预期可能加快, 将支撑美元短期可能出现震荡上涨, 但资金回流效果不确定, 主要经济体利率走势预期不同, 影响上涨的幅度有限, 走势可能为先弱后强再弱。

图3 1980–2017年美联储政策利率和市场利率走势

1.3 欧元区和英国经济持续复苏, 仍存隐忧

2017年欧元区经济复苏步伐加快, 成员国不平衡有所缓和。随着德法等多国大选落地, 政治风险有所降低, 投资、消费、进出口增速持续走强, 通胀水平温和回升, 就业状况出现改善, 债务压力逐步缓解, 全年经济增速2.4%, 高于2016年的1.8%。欧元兑美元2017年累计升值15%左右。预计2018年增速仍为2%以上。欧洲央行1月开始逐步退出量化宽松政策, 难民、保守主义抬头等问题仍使经济存在隐忧。

英国经济小幅放缓。2017年3月正式启动“脱欧”进程, 就业形势稳定, 英镑贬值带动通胀持续走高, GDP增速为1.7%, 低于2016年的1.8%。英镑兑美元累计升值10%。2018年受进一步加息以及“脱欧”谈判不确定性的影响, 预计GDP增速为1.5%左右。