关于中国制造的论文范文第六篇:贸易自由化背景下如何推动中国企业业务模式变革

摘要:在国际贸易自由化的背景下,我国企业面临着较大的生存压力。探讨企业在这种贸易环境下生存发展的一种途径,即在其业务结构中增加服务供应的比重,从而更好地适应市场的变化,这被称为制造业的服务化。利用上市制造企业数据的计量结果表明,较低的制造业进口关税导致企业从商品生产转向服务供应,贸易自由化推动并实现了我国企业转型。而通过机制分析还发现,在关税降低的背景下,制造企业将其生产活动进行海外外包并非是其实现服务化转型的关键,企业研发能力的打造才是贸易自由化背景下推动企业业务模式变革的重要影响因素,由于研发强度本身就是企业比较优势的来源,因此这也符合"赫克歇尔-俄林"的理论机制。

关键词:制造业服务化;贸易自由化;"赫克歇尔-俄林"理论;外包;研发能力;

作者简介:肖挺,江西财经大学副教授,博士,主要从事国际商务与企业商业模式创新研究,联系方式ncu_xiao@163.com;;*黄先明(通讯作者),江西财经大学教授,博士,主要从事国际贸易研究,联系方式jxufehxm@126.com.;

基金:国家自然科学基金项目"组织生态视角下制造企业进入退出服务化种群影响因素的实证研究"(71762012);江西省社会科学"十三五"规划项目"制造企业'服务化困境'成因的多角度研究:作用机理与定量评估"(18YJ12);江西省高校人文社会科学研究一般项目"制造业服务化-绩效悖论成因及作用机理的论证分析"(GL19109);国家社会科学基金重大项目"中国战略性三稀矿产资源供给风险治理机制研究"(19ZDA111);

Abstract:In the context of international trade liberalization, China's enterprises are facing greater pressure of survival. This paper explores a way for enterprises to survive and develop in this kind of trading environment, that is, to increase the proportion of service supply in their business structure, so as to better adapt to market changes, which is called the servitization of manufacturing industry. The results of the measurement based on the data of the listed manufacturing enterprises show that the lower import tariff of the manufacturing industry causes enterprises to shift from commodity production to service supply, and the trade liberalization promotes and realizes the transformation of Chinese enterprises. It is also found through a mechanism analysis that, under the background of tariff reduction, the manufacturing industry outsourcing its production activities to foreign countries is not the key to realize its transformation of servitization, nothing but the cultivation of enterprises' R&D ability is the important influencing factor to promote the reform of enterprise business modes under the background of trade liberalization. Because the R&D strength itself is the source of the enterprise comparative advantages, this also conforms to the mechanism of Heckscher-Ohlin theory.

Keyword:servitization of manufacturing industry; trade liberalization; Heckscher-Ohlin Theory; outsourcing; R&D ability;

一、引言

面对由全球经济一体化所带来的竞争压力,我国企业谋求通过商业模式的创新(易靖韬和蔡菲莹,2019)、产品工艺质量的提高(许家云等,2017)、对制造产品的关注以提升核心竞争力(Mayer等,2014)、提高企业生产率(夏秋和胡昭玲,2018)以及对企业治理结构的变革(章韬等,2019)等方式谋求出路。[1,2,3,4,5]本文则采用上市企业的数据,分析制造企业在适应国际贸易自由化背景下获取生存的另一种渠道机制---"制造业服务化",即通过增加服务而非产品的供应制造实现业务模式的创新,厂商在产品研制生产过程中添加服务性元素,进而从单纯的产品生产者转向提供"产品+服务"组合的厂商,更好地为消费者服务。厂商所提供的服务往往与产品高度关联,因此最终成为服务导向的运营模式。自2001年我国入世以来,《中国投入产出表》中服务业投入与制造业产出的占比走势也暗合了这一趋势,实体产品的进口关税在不断下滑。从2002年到2017年,根据WTO关税数据库的数据显示,我国的产品关税税率从2002年的15.9%降至7.6%,降幅超过50%;同一时期制造业中服务型投入在总产出中的占比则有一定幅度的增长,从2002年的11.9%增至2017年的14.5%,上升幅度超过20%,这意味着进口关税税率的下降伴随着制造业服务化程度的提升。而服务化程度走高的趋势并非中国的孤例,Crozet和Milet (2017)指出法国制造企业的服务化占比超过三成。[6]而Neely(2008)针对大型国际数据库的研究表明,全球范围内进行服务化的制造企业在数量上的占比达到了30%,制造企业中的服务型业务收入扮演了越来越重要的作用。[7]在当前的实体产业发展困局之下,这种趋势也意味着越来越多的制造企业正在逐步走向服务化。

根据诸多研究,服务化战略的实施为企业提供了使自身产品与其市场竞争对手相区分的手段(Visnjic等,2014;肖挺,2019)。[8,9]这种行为放置在国际市场中同样具有现实的价值,在贸易自由化背景下,我国企业将面临更为严峻的国际市场竞争,而通过业务的转型提高产品在国内外市场上的辨识度、降低成本、提高运营效率从而实现企业经营上的跨越也将成为自然的选择。现有的文献大量研究了国际贸易对于企业生产率(Bernard等,2006;吕越等,2017)以及技术创新(刘志彪和张杰,2009;Bustos,2011)等的影响,[10,11,12,13]而对于贸易自由化与制造业服务化的探讨事实上也属于对上述领域进行的延续和拓展性分析。由于国际贸易带来的冲击,企业必须立足于研发创新寻求营运效率的提升,这在诸多文献中也得到了验证。如Bernard等(2017)针对丹麦企业的研究指出,来自低生产成本国家的产品进口会迫使发达国家对本国的产业结构进行调整,从而推动制造企业向"生产+服务"模式转型,而在此过程中,研发创新扮演了重要的作用。[14]Breinlich等(2017)的研究也同样证实了研发在国际贸易推动企业服务化转变过程中的调节性作用。[15]因此,贸易自由化对于制造企业走向"制造+服务"模式应成为题中之意,对其影响机制的探讨具有鲜明的现实意义。

本文使用2010-2019年我国上市制造企业的数据,将贸易自由化引入对制造企业服务化问题的研究,实证检验了在此期间中国实体产品进口关税税率的下降对制造企业在产品生产与服务供应之间权衡的影响(这对于制造业服务化领域的研究可谓是一种全新的视角),并在此基础上对其影响机制进行细致的考察。

本文的研究贡献主要体现在以下几点:第一,将贸易自由化放置于企业业务结构变化领域的相关文献较为缺乏,但事实上,如果贸易自由化能够促进技术创新,也将推动企业业务结构的变化,本文通过计量经济检验方法来探索贸易自由化对制造企业服务化的影响。第二,本文从多重机制出发对贸易自由化与制造业服务化之间的关联性进行了深刻的解读,包括贸易分工、外包、研发促进等,从而为服务化转型的贸易影响渠道机制进行分析,从开放的贸易视角补充和丰富了现有关于中国制造企业服务化问题的相关研究。

二、理论分析

本部分阐述贸易自由化在企业层面对相关商品产出和服务提供的影响以及可能潜在的理论渠道。一家制造企业同时进行商品生产以及服务输出的主要目标是为了满足客户的互补性需求,公司生产的产品需要后续服务的稳定支持,譬如一家制造商在销售产品后的一段时间内对其产品提供定期的服务。企业在面对贸易自由化时可能需要同时增加或抑制商品和服务两种产出,理论上两者之间可能存在一种显著且积极的关系。然而,Blanchard等(2017)提到,企业内部的商品和服务生产之间可能存在很强的负相关,因此这种解释并不成立。[16]

贸易自由化对于制造企业服务化影响机制的潜在渠道可以从以下三个方面进行阐述:(1)"赫克歇尔-俄林"(以下简称为"H-O")机制,该机制下,由于低技能劳动力丰富的发展中国家越来越多地参与到国际分工之中,从而改变了全球的生产模式,也推动了产业的升级,我国企业在国际价值链中的作用也将发生变化。具体而言,随着我国科技实力的提升,根据比较优势,我国产业也正逐步向技术密集型方向转变,特别是在整体技能密集型行业,这种现象会更为明显。因此,企业会考虑在业务中增加更多技术成分较强的服务业务,毕竟相比于产品制造,现代服务产业具有更为强烈的技能色彩,制造业走向服务化成为了企业必然的选择,这也印证了Crozet和Trionfetti (2013)所提及的企业比较优势模型理论。[17](2)外包理论,即国际市场竞争使得企业的经营模式发生了变化。有大量文献指出越来越多的跨国公司将总部所在地设在发达国家且以提供服务为主,而将低技能密集型的生产过程外包到人力资源相对丰富的发展中国家,尤其是那些低技能密集型公司往往具有最大的外包动机(Crino,2009),[18]但这可能会导致在一国范围内企业总产值中服务业份额的相对上升。关于这个潜在的渠道,可以直接测试贸易自由化对企业海外投资的影响。(3)经验积累效应,指企业在产品生产过程中积累了与行业或产品相关的丰富的专业知识,这使得企业在提供围绕与核心业务相关的服务时显得游刃有余,公司可能在特定市场积累与产品相关的专门知识,为他们研究、开发和生产产品提供坚实的基础,而这种专门知识技能可能主要体现在公司内部的工人身上。面对商品市场日益激烈的竞争时,企业可以利用这些知识技能在市场中开展服务项目。实际上,这些企业此时出售的是他们所积累的特定市场的专业知识而非商品。然而,由于知识转化为服务也要耗费一定的资源,企业的服务化将以牺牲商品的生产为代价。Bloom等(2012)通过"陷阱因素理论"探索了该机制的具体表现,他们认为企业在面临外来竞争的冲击时,企业势必将进行业务中心的调整,而这伴随着调整成本的激增,这就是国际贸易给企业服务化带来的机会成本。[19]而企业特定的专业知识在其不同类型的产出(商品或服务)上是存在竞争关系的,因此庞大的知识技能储备势必降低竞争的强度,从而使企业更容易从一种产出类型过渡到另一种产出类型。在这种情况下,导致企业服务化的原因在于商品市场进口竞争的加剧导致产品利润缩水,此时服务的相对盈利能力增加。因此,本文有两个主要的经验性预测:第一,在低技术密集型的企业中,企业进行服务化转型的压力更为迫切,因为这些企业受到的冲击最大,企业必须引入技术工人实现产业的升级,获取市场的竞争力。第二,那些研发创新能力较强的企业进行服务化转型的可能性应该更大。

三、数据来源及变量处理

1.企业数据。本文的核心变量是制造企业服务化程度的指标,该指标设定的关键是服务型业务收入数据,但数据的不足是限制我国该领域研究的主要掣肘。本文选择我国沪深两市的上市企业作为研究的样本,上市企业需要定期向外界公开财务数据并有接受相关咨询的义务,其经营与财务数据较为准确和翔实。上市企业也被划归到相应的行业,这也使得研究和讨论可以在细分行业的口径内进行。样本为2010-2019年的上市企业,数据源覆盖了Wind数据库、巨潮资讯网、新浪财经网以及部分上市企业的官网。

此处需要确定在上市板块中哪些制造企业涉足了服务领域,本文通过新浪财经频道以及企业的官网查询企业的业务范畴,观察其业务表述中是否明确地指出其主营业务为制造业,其他业务项目则包含服务业务,本文在上市企业中选取的是拥有多重业务的企业。根据这个标准,本文对各板块中的企业进行了遴选,选择在样本期内曾经涉足过生产性服务领域的企业,企业样本空间定位于汽车、电子、电器以及钢材等四个行业之内。对于服务型业务的收入额在上市公司的历年年报以及公司网站等数据资料中寻找,采用制造企业服务型收入(Rsijt)与产品收入(Rgijt)之比加以衡量。最终我们获得了148个有效的企业样本,构造出了平衡面板数据。样本分布为:汽车企业43家、家电企业18家、电子企业40家以及钢铁企业47家。除了服务收入外,本文还通过年报以及财务"三表"等直接和间接地获取了诸多企业层面的指标,直接获取的数据除了服务收入与产品收入以外,还有企业规模(emp),以在职员工人数衡量;企业年龄(age);研发投入(rd),以企业年报中管理费用以及无形资产中对应科目表征。间接获取的包括:(1)资本存量(cap),本文采用永续盘存法对企业每年在厂房和机器上的投资来构建每个企业的实物资本存量。(2)企业的全要素生产率(tfp),此处全要素生产率采用由Ackerberg等(2015)提出的方法(简称ACF)进行计算,[20]构建如下的全要素生产率核算模型:

式(1)中的几组变量均采用自然对数值,saleijt表示行业j内的企业i在时期t的营业收入;labor为上市公司年报中所披露的员工人数;fixed为公司的固定资产净额;M为中间变量,以公司购买商品、接受劳务实际支付的现金表示。为避免出现无法计算的情况,此处所有变量在求对数时加上1,而式(1)所计算出的残差ε即为本文需要核算的全要素生产率的自然对数值(lnftpijt)。(3)人均工资水平(wageijt),以企业历年资产负债表中"应付工资"项除以员工人数来表征,用以衡量企业员工的能力。

2.宏观数据。由于本文研究的核心问题包含了贸易自由化,除了上市企业数据库之外,还需要借助贸易数据库寻找产品关税的税率作为贸易自由化的表征,这是因为关税比进口额等更具有外生性意义。制造业进出口关税都是由WTO成员谈判形成的结果。在本文的样本中,我国各行业历年的进口关税税率都是从WTO关税数据库中收集而得的,本文关注于最惠国关税,最惠国关税的改变是涉及许多国家的多边谈判的结果,这绝非个别企业或行业部门可以主导的。这种关税税率不会因对方是否是WTO组织成员国而有所差异。本文查询了汽车(HS12编号:87)、电子(90)、电器(85)以及钢材(72)等四个行业的进口关税的税率(Tmtg),采用两位编号以下的四位编号科目类产品关税的算术平均值表征产品进口税率。尽管入世之后我国关税平均税率降幅明显,但平均水平掩盖了行业部门之间税率下降的异质性,不同行业从价税税率降幅不一,降幅从0到90%不等。本文的经验研究还需要我国制造企业所面临的的货物出口关税税率(Txjtg),该数据同样来自WTO关税数据库,本文采用的是这四个行业的关税税率。贸易数据来自海关数据库,然后计算2010-2019年每个目的地国家在我国行业出口总额中所占的平均贸易份额,并籍此对各个目的地国家四个行业的产品出口关税税率进行加权,由此表征我国制造企业在特定行业和年份所面临的平均商品出口壁垒。

由于服务化的影响跟企业服务投入有关,本文还需要测算服务贸易壁垒,服务业没有成熟的关税税率加以衡量,此处本文用OECD数据库中服务贸易限制指数(STRI)加以衡量,本文构建服务进口(Tmjts)与出口(Txjts)壁垒两组变量。进口壁垒为中国的STRI指数,而出口壁垒则以除中国外其他45国STRI指数的算数平均值加以衡量,本文在数据库中根据行业属性的描述寻找对应四个行业部门的指数进行匹配。此处,由于STRI指数从2014年开始汇编,故收集的数据以及对应的实证检验时段为2014-2019年。

在本文后续进行的一项机制检验中,本文参考了彭书舟等(2020)的技术方法,[21]控制了产品的中间投入品进口的关税水平,将其计算为供应某行业j的所有中间投入品进口关税的加权平均值:

式(2)中In Tmjt为《中国统计年鉴》投入产出表中行业j在第t年所面临的中间品进口关税税率,wkj为权重,是历年行业j消耗的中间投入总额中来自行业k的比重,这个比重根据历年投入产出表来核算,样本时段内的2010-2011年以2010年的投入产出延长表为依据,2012-2014年以2012年的主表为依据,2015-2016年的依据为2015年的延长表,2017-2019年的依据为2017年的主表。根据WTO关税数据库中对应行业k的关税税率(Tmktg),本文继续利用中国国民经济行业四位码与中国《投入产出表》行业代码的对应关系加权计算得到本文所需的制造业四位码行业j在t年所面临的中间品进口关税In Tmjt.

另外,如前文提到,采用关税作为贸易自由化指标的主要原因是其由复杂的贸易谈判博弈形成。因此,关税变化对服务强度的影响具有更直接的政策相关性。本文在进行稳健性检验时将改变进口竞争定义,采用进口渗透率,即行业进口额与行业产出额之比作为反映行业进口竞争程度的指标,用以考察其对企业服务化的影响。行业进口额来自CEPII-BACI数据库。行业产出用行业总产值来表示,本文选取了历年四个样本行业的产值,从而计算出进口渗透率的指数。表1汇报了本文主要变量的描述性统计,其中最重要的信息是样本企业服务化均值仅为2.2%,这和西方发达经济体企业相比差距甚大。

表1 主要变量的描述性统计

四、实证策略

在本节中,本文将探讨企业内部业务结构在应对贸易自由化时做出的变化,具体而言,将分析企业服务/商品收入之比与关税税率之间的关联性,在实证过程中还将对企业与行业层面的因素进行控制,以进一步减少遗漏变量造成的偏误以及内生性问题,从而提高估计的精确度。在行业层面,本文引入商品出口的关税税率以及服务进出口的贸易壁垒(以2014-2019年的STRI指数衡量),这些贸易壁垒的任何变化都将明显地对服务收入与产品收入的比产生直接影响,因此本文希望能对这些潜在影响因素加以控制。在微观企业层面上,本文控制了员工的平均工资,员工的平均工资在此作为劳动技能水平的代理,并控制了劳动生产率的冲击。另外,还包括企业规模、年龄、研发投入等与企业经营战略相关的指标。在估计模型中,本文还纳入年度固定效应,它将捕捉投入价格和技术方面的宏观趋势变化;添加了企业个体效应和行业效应以及行业的时间趋势项,用以控制特定于企业的非时变因素、生产率以及每个行业产出的总产出趋势。具体模型如下:

式(3)中除了前文所述的已设置变量,T代表了前文所述的产品与服务进出口贸易壁垒(产品和服务分别以关税的税率和贸易限制指数加以衡量),i、j、t分别表示企业、所属行业以及时间,m与x分别表示进口与出口,s与g分别表示服务与商品,ηi、θt以及λj分别表示企业、时间以及行业的效应(虚拟变量),tr表示行业的时间趋势,ε为扰动项。β为PPML方法中的半弹性估计系数,其中本文最为关注的是我国产品进口关税税率的系数β1,可由这个系数的方向判断出关税的降低是加速还是抑制了制造业的服务化。此外,本文在后续检验中将前因变量分别替换为企业的产品与服务的收入,这可以对影响路径进行检验,观察服务化程度的变化是通过作用于产品产出还是服务产出而产生,或者是对两者都产生了影响。式(3)的解释与被解释变量采用的是同期指标而没有用任何滞后项或超前项,这是因为入世以来的关税调整的时间表早已确定,我国企业在意识到产品关税调整将至的情况下,可能在这个时间窗口之前就开始向服务供应的职能进行转型。

本文选择了指数条件均值函数作为估计方程,通过泊松伪极大似然估计方法(PPML)进行估计。采用该技术方法有以下两个主要原因:其一,由于很多企业在样本期内的一些年份内没有涉足服务领域,使得服务化指标中有诸多0值,因此采用线性方程势必要剔除掉大量的样本。其二,考虑到样本企业收入水平分布存在高度偏离中心的特点,因此在式(3)中不太可能出现共同的不可观测变量。此时,由于观测对象的均值与方差之间存在相关性,残差项的对数将与回归项相关。传统的OLS方法估计结果存在较大的偏误,而PPML方法可以有效地解决上述两个问题,而且在处理上,PPML方法也优于Tobit等方法(Head和Mayer,2014)。[22]

在另一组估计方程中,本文构造了一组企业层面变量与产品进口关税税率的交互项,用以探索在贸易自由化的背景下企业实现服务化过渡的潜在特征方式。这有助于对前文机理分析中所提及的"H-O"以及专业知识积累等影响路径进行检验,具体地说,本文考察了企业技能水平、资本强度和企业专业知识积累的作用。为了做到这一点,用企业在样本期初的平均工资来表征公司的员工技能水平,以公司期初的资本存量以及研发投入分别表征资本密集度以及公司的专业技能。本文之所以使用期初值而不是随时间变化的变量,是为了减少因变量与这段时间内每个变量之间的潜在内生性。最后,本文还使用了企业初始的生产率以及期初的服务收入与商品进口关税税率进行交互,从而捕捉与企业总体服务化水平有关的变量。如果需要增加固定资本的投资来促进企业的服务化转型,则生产效率将在其中扮演重要的作用,投资行为对生产率较高的企业更为有利,为应对关税的削减,这些类型的企业更倾向于进行服务化的转型1.据此,本文提出以下检验模型:

式(4)中几组交互项中,rd′代表研发投入的初始值,其他几组交互项均在右上角加单引号表示该指标的期初值,而ser′则表示企业服务型收入的期初值。其他变量与式(3)一致,掊为待估的交互项系数。

五、基准回归及影响机制分析

(一)基准回归

表2展示的是针对式(1)的基准回归结果。表2的结果显示,本文的核心解释变量产品进口关税税率的估计系数显著为负,这表明低产品进口关税税率与企业较高的服务化程度相关,这意味着在制造企业面临进口关税下降的背景下企业将转向提供更多的服务业务。该变量的估计系数在加入控制变量缓解潜在内生性的基础上并没有发生太大的变化,但如果控制了行业或企业效应乃至于行业的时间趋势项,商品进口关税税率估计系数的绝对值则会出现急剧的下降,这表明在与关税降低有关的企业与行业中存在大量未观察到的异质性。列(3)与列(4)都控制了行业的时间趋势项,区别在于控制的是行业效应还是企业个体效应,但列(4)的估计系数的绝对值略低,这表明个体间的内部异质性可能更为严重,因此在处理过程中控制个体效应可能比行业效应更为重要。企业个体中应当也包含了行业中未观察到的效应,因此后续的估计过程放弃对行业效应的控制。而在后三列针对2014-2019年的估计纳入了服务业的进出口壁垒指标STRI指数,与商品进口关税相比,服务贸易壁垒措施的结果在各栏之间虽略显差异,但基本上无关紧要,STRI指数的变化对企业的服务化没有产生显著的作用。对此可能的解释是,STRI指数的计算方法不如关税精确,产品关税是各国征收的进口税额的贸易加权的平均值,是一种简单和容易量化的限制措施,因此相同的措施适用于一国内同一行业的不同企业,不用考虑其实际的出口模式。对服务贸易而言,其贸易壁垒很难衡量,服务贸易壁垒包括一系列广泛的管制和政策手段,所以在度量上可能存在一定的偏差。在估计结果中,核心解释变量的系数的绝对值有所减小,这表明在样本时段的后一段时期内,贸易自由化对企业服务化的影响程度有所降低。而这一现象在后文的稳健性检验中反复出现,可能的原因是企业对贸易开放环境逐步适应,其经营管理思路更趋理性,因此战略创新变革的力度有所放缓(Chakraborty和Raveh,2018)。[23]而在其他控制变量中,总体上企业的规模越大,越不利于服务化的开展,研发投入的增加则有助于企业的服务化转型(解季非,2018),[24]其他包括企业年龄、资本存量、工资水平以及生产率等除了在个别的估计列中整体上并没有对制造业的服务化产生显著的作用。

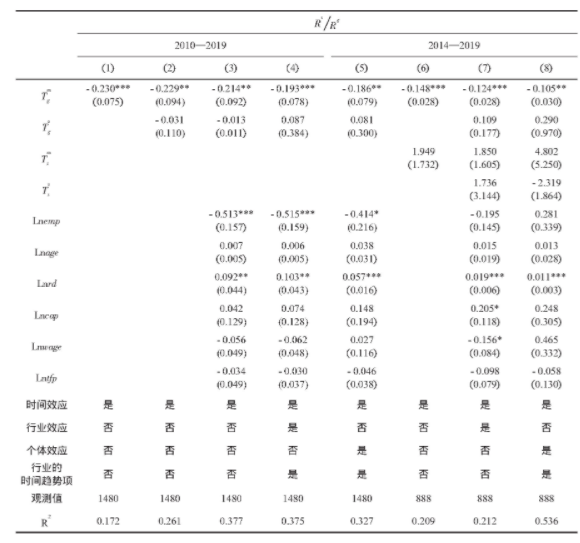

表2 基准回归

注:***、**、*分别表示在1%、5%、10%的水平上显著。

根据表2中列(5)至列(7)的结果,商品进口关税税率每降低1%,制造企业的服务化程度提升了10%~15%.根据本文计算,在2014-2019年样本企业所涉四个行业的平均关税税率下降了3.2%,这意味着在样本期内企业服务化程度预计将提升35%~45%,而事实上样本企业的服务化的平均水平从2.5%提升到3.4%2.

继而,本文需要探知的是,贸易自由化促进服务化程度的提升是源自此时企业服务业务收入的增加还是产品收入的降低,抑或两者兼有?分别以服务业务收入和产品业务收入作为被解释变量采用与表2一致的估计方法检验贸易自由化对制造企业服务收入以及产品收入的影响。估计结果(留存备索)表明,较低的制造业进口关税税率使得企业获取了更高的服务业务收入,但对产品收入产生了抑制作用,且关税税率降低对服务收入的影响要远大于产品收入,这也成为企业服务化程度提升的主要原因。

估计结果(留存备索)还表明服务化程度每提升1%,企业的总销售额会增加0.154%,工资增加0.12%,就业增加0.08%,生产率提升0.082%,这也意味着服务化程度的提升对上述指标均存在促进作用。

(二)机制检验

接下来,本文对前文提及的"贸易自由化-服务化"的"离岸外包"机制进行判断。贸易自由化导致制造业服务化的路径有可能是通过跨国企业地域专业化形成。随着第四次产业转移的出现以及近年来激烈的中美贸易战,大量低端劳动密集型制造业正从中国转移到越南、印尼、菲律宾等东南亚国家,我国企业也开始将产品生产转移到海外。在将商品生产活动转移出去的同时,加强母公司总部的服务功能,使其充当产业研发总部的角色,这种现象在发达经济体早已出现多年,如美国制造企业普遍存在本土无工厂的现象(Bernard和Fort,2013),[25]而我国近年来也出现了大量企业选择将制造业务外包的现象,留在本土的企业总部其主要业务范畴集中于产品设计、研发创新等活动,而在海外的分厂从事产品的制造与组装活动。

对于外包的行为,首先进行一个简单的实证判断,考察关税税率与我国制造企业海外投资(FDI)之间的相关性。根据计量结果,2010-2019年,进口关税的税率对FDI自然对数值的影响系数为-4.44,即关税的减低促进了FDI的增加,但这一结果并不具有统计上的显著性。对于企业总部服务化功能转变这一主题,现有的数据尚不足以支持进行检验,上市企业没有汇报其服务型收入在国内国外两个市场上的表现。但对于中间品投入的问题,可以通过在前文式(3)中控制中间投入品关税In Tm进行处理。直觉上,如果我国制造企业大量在海外开设分厂生产中间品,并进口投入品,那么中间品关税的降低会减少其进口成本,这势必使得企业更加容易从产品生产转向服务的供应。表3中汇报了增加中间投入关税之后的估计结果,从列(1)至列(4)报告的系数中可以看到,增加该控制变量后,主要结果基本没有发生变化,中间投入品关税如预期一样为负,但其系数并不显著。对此可能的原因在于降低中间投入关税可能会产生额外的影响,使得企业从境外进口的中间品更加便宜。成本的降低惠及生产的程度有可能大于对服务的影响程度,那么较低的中间投入品关税将导致本土企业更多地引入中间品进行生产,而服务业务拓展的作用反倒显得没有那么突出,这也部分地抵消了外包效应,企业进行海外投资并进行产业外包的行为并不是制造业服务化的主要原因。

表3 中间品关税在制造业服务化中的作用检验(PPML方法)

注:***、**、*分别表示在1%、5%、10%的水平上显著。

接下来,本文对式(4)进行估计,此时因变量不变,仍然是企业服务收入与产品收入之比,但在估计方程中加入由商品进口关税税率与其他回归因子构成的交互项,考察在贸易自由化背景下各种不同因素在制造业服务化过程中的作用,这种讨论事实上也是为了证实或否定前文所提及的几种可能的影响渠道机制。表4报告了加上交互项后的估计结果(只汇报了2014-2019年的估计结果)。

首先,估计结果表明研发能力的增强对企业应对贸易自由化而进行服务化变革存在一定的积极作用,表现为交互项的系数显著为负。因此,随着制造业进口关税的下降,相对于商品收入而言,初始研发存量较高的企业会更倾向于转向服务行业,前文第三部分提出的第二个猜测得到了证实,而另一个猜测并未获得支持。其他几组变量在贸易自由化过程中对企业服务化的影响都不显著,企业拥有较高的资本密集度与企业是否进行服务化转型的关联性并不强,如果将初始工资或全要素生产率作为技能的表征,低技能与服务化之间的关系也并非是简单的线性关系,而企业早期的服务供应能力也不是其是否能在服务化战略中获得先机的必要条件。在面对贸易自由化的情况下,研发能力较强的企业由于其在知识密集程度方面更为突出,因此在推动企业走向服务化转型方面更具优势。因此,在产品市场贸易自由化的背景下,企业会尝试增加服务供应以应对降低的商品进口壁垒,而其中专业知识存量较高的企业的反应最为迅速(王厚双和盛新宇,2019)。[26]这一经验证据使得我们可以认可专业知识的积累可以让企业更容易转向服务化的机制,因为事实上,根据H-O机制,研发强度本身就是企业比较优势的重要来源。3

表4 机制检验(置入企业层面特征变量期初值构建交互项)

注:***、**、*分别表示在1%、5%、10%的水平上显著。

六、结论与政策建议

本文关注于企业对于贸易自由化的一种适应方式,即通过制造业服务化为企业赢得生存空间。通过使用2010-2019年我国上市制造企业的面板数据,探索制造业进口关税税率下降与公司在产品生产和服务供应之间所作权衡的关联性,经验证据表明产品进口关税税率降低促进了企业服务化程度的提升。进而本文还探讨了贸易自由化影响企业服务化的机制,研究表明企业的研发初始存量与服务化的成功转型有密切的关系,而在贸易自由化的背景下,企业的平均技能水平(以平均工资表征)、生产率、资本存量以及初始的服务供应能力对企业服务化转型的影响并不大。由此观之,企业的研发能力才是企业在激烈的国际市场竞争中进行产业转型升级赢得生存空间的关键性资产,而由于研发能力本身就是比较优势的来源,因此这在本质上也符合H-O机制。

本文政策建议主要可以归纳为以下几点:

第一,企业应在充分理解贸易自由化的基础上重视其对于企业业务模式创新变革的重要影响。正如营销大师西奥多。莱维特所说:"无论什么类型的企业,彼此之间并没有做不做服务的区别,只存在服务投入量上的差别。"因此,随着国际市场的融合,服务业与制造业的区别也会逐步消弭。企业要投身国际市场实现"走出去",就必须做好与产品相关的配套服务,以更好地服务目标市场以及目标客户群体。而关税税率降低对于企业服务业务的促进作用大于对其产品业务的影响,这就意味着企业可以借助关税税率下降的契机,大力推动自身服务业务的发展,从而强化其在国际市场上的竞争力。

第二,重新审视产业外包在制造企业变革中的作用。尽管近年来我国企业大量选择将主要的产品业务予以外包,试图模仿欧美企业将本土母公司打造成研发、设计、创新中心,从而实现对本土产业的升级优化。但研究表明,中间品税率的降低并不能带来企业服务化程度的提升,对于企业而言,产业外包只是作为其降低生产运营成本的一种手段,而不能成为企业放弃既有的生产模式而全面转向服务业务的方式。企业应重视通过海外资源的获取提升企业生产运营的效率,实现其在全球价值链中的合理定位与分工。

第三,企业应立足于在打造自身核心竞争力的基础上积极融入国际市场。研究表明在关税下降的条件下企业的资本密集度、工资水平以及产业效率并非其服务化战略实施的积极因素,而企业研发能力才是推动其转向服务供应商的重要途径。服务化与企业的研发能力之间存在潜在的互补性作用。企业的技术创新与流程创新在企业国际化的过程中高度关联,因此企业在国际贸易带来的冲击下更应以打造自身的智库为其核心目标。企业应追求向研发、设计等价值链上游产业进行扩张以提高制造业产品附加值。

参考文献

[1]易靖韬,蔡菲莹企业创新与贸易方式转型:知识产权保护和贸易自由化的调节作用[J].中国软科学, 2019.(11):119-128.

[2]许家云,琪淋,胡鞍钢中间品进口与企业出口产品质量升级:基于中国证据的研究[J].世界经济, 2017,(3):52-75.

[3]Mayer T., Meliz M. J Ottaviano G. 1. P Market Size, Competition, and the Product Mix of Exporters[J]. American Economic Review, 2014, 104():495-536.

[4]夏秋,胡昭玲制造业投入服务化能提高全要素生产率吗-于成本和风险的视角[J].当代财经, 2018.(7)9111.

[5]章韬,李世林,孙元贸易自由化是否影响中国企业垂直-体化?[J] 世界经济研究, 2019.(2)-49-60+136.

[6]Crozet M., Milet E Should Everybody be in Services? The Effect of Servitization on Manufacturing Firm Performance[J]. Journal of Economics&Management Strategy, 2017, 36(5):1-22.

[7]Neely A Exploring the Financial Consequences of the Seritization of Manufacturing[J]. Operations Management Research, 2008, 1(2):103-118.

[8]Visnjic 1. Van Looy B. Neely A Steering Manufacturing Firms Towards Service Business Model Innovation: Embracing Indicators that Reflect Market Performance[J]. SSRN EIectronic Journal, 2014, 56(1):100-123.

[9]肖挺制造企业服务化商业模式与产品创新投入的协同效应检验一服务化悖论"的一 种解释[J]管理评论, 2019,(7):274-285.

[10]Bernard A. B. Bradford J. J Schott P. K Trade Costs, Firms and Productivity[J]. Journal of Monetary Economics,2006, 53(5):917-937.

[11]吕越,黄艳希,陈勇兵全球价值链嵌入的生产率效应:影响与机制分析[J].世界经济, 2017.(7):28-51.

[12]刘志彪,张杰从融入全球价值链到构建国家价值链:中国产业升级的战略思考[J].学术月刊, 2009.(9);59-68.

[13]Bustos P Trade Liberalization, Exports, and Technology Upgrading:Evidence on the Impact of MERCOSUR on Argentinian Firms[J]. American Economic Review, 2011, 101(2):304-340.

[14]Bermard A. B. Valerie S, Frederic W Rethinking Deindustrialization[J]. Economic Policy, 2017, 32(89):5-38.

[15]Breinlich H., Soderbery A., Wright G. C From Selling Goods to Selling Services Firm Responses to Trade Liberalization[J]. American Economic Journal:Economic Policy, 2017, 10(4):79-108.

[16]Blanchard P. Fuss C. Mathieu C Why Do Manufacturing Firms Produce Services? Evidence for the Seritization Paradox in Belgium[R]. National Bank of Belgium WorkingPaper 330, 2017.

[17]Crozet M., Trionfetti F Firm-level Comparative Advantage[J]. Journal of International Economics, 2013, 91(2):321-328.

[18]CrinoR Offshoring, Multinationals and Labour Market:A Review of the Empirical Literature[J]. Journal of Economic Surveys, 2009, 23(2):197-249.

[19]Bloom N. Romer P. M Terry S. J.,. Van Reenen. J A Trapped-Factors Model of Innovation[J]. American Economic Review, 2012, 103(3):208-213.

[20]Ackerberg D. A. Kevin C. Garth F ldenification Properties of Recent Production Function Estimators[J]. Econometrica, 2015, 83(6)。2411-2451.

[21]彭书舟,李小平,牛晓迪进口贸易自由化是否影响了企业产出波动? [J].财经研究, 2020,(4):125-139.

[22]Head K. Mayer T Gravity Equations:Workhorse,Tookit, and Cookbook[J]. Handbook of International Economics,2014, 4(2)-131-195.

[23]Chakraborty P, Raveh 0 Input-trade Liberalization and the Demand for Managers Evidence from India[J]. Journal of International Economics, 2018, 11(1):159-176.

[24]解季非。制造企业服务化路径选择研究[J]中国管理科学, 2018.(12)-:135-145.

[25]BermardA. B., Fort T. C Factoryless Goods Producers in the US[R]. NBER Working Paper No. 19396, 2013.

[26]王厚双,盛新宇服务化对制造业产品出口价格的影响分析[J].当代财经, 2019.(9):95-108.

注释

1企业的规模以及年龄并不是企业能否从低关税中获取服务化动力的主要原因,故没有设置交互项的必要。

2(1)微观表现并不能和宏观划等号,因此该结果与表1的结果存在一些差异,当然也有可能是因为上市企业并非代表性强的大样本。

3(1)本文进行了几组稳健性检验:第一,将被解释变量替换为企业服务收入在总产值中的占比,并重新进行了估计;第二,将解释变量以进口渗透率取代进口商品的关税税率指标进行估计;第三,将基准估计方法替换为OLS.上述替换后的估计结果没有发生根本性的变化,这表明了本文实证结论的稳健性。此外,针对前文提到的关税外生性问题,我们用关税税率对样本涉及的四个行业的进口额以及进口渗透率进行了简单的估计,研究结果证实商品贸易进口关税的降低确实导致进口额以及进口渗透率的大幅度增长。结果表明上述自变量对关税的变化没有预测能力,行业的发展状况与未来关税税率无关,这足以保障关税在研究中的外生性。