地震潜在风险研究一定区域内发生的地震灾害的概率与损失,是进行工程决策分析的重要依据。地震灾害损失评估是在地震危险性分析和结构易损性分析的基础上,对地震造成的社会财富的可能损失评估。许飞琼等认为灾害损失包括灾害直接经济损失、灾害直接非经济损失、灾害间接经济损失、灾害间接非经济损失,其中非经济损失如人员伤亡,只能通过间接的转换技术进行测算,评估难度较大,因此现有灾害损失评估方法主要集中于直接经济损失评估,这些方法在评估实践中可进一步探索,本文拟在前人的研究基础上,通过将破坏比和损失比进行因子归一化处理,形成与烈度区相匹配的灾害损失综合系数,通过选择国民经济核算指标,建立地震灾害直接经济损失评估新模型。

1 现有评估方法

国外地震直接经济损失评估方法最为成熟是美国的 HAZUS 系统。1970 年美国国家海洋和大气管理局( NOAA) 和美国地质调查局( USGS) 对旧金山、洛杉矶、普查特桑和盐湖城地区开展了大尺度的地震灾害损失预测研究,形成了 NOAA - USGS 方法。20 世纪 80 年代,联邦紧急事务管理局( FEMA) 开发了一套评价地震经济影响的计算机模拟方法。20 世纪 90 年代末,FEMA 与国家建筑科学研究所( NIBS) 合作,在地理信息系统软件平台上开发了相应的震害评估软件 HAZUS,该软件对评估区内的结构和设施按结构特征和经济功能细致分类,以峰值地面运动 PGM 为地震动参数,得出各类结构的易损性曲线,设定评估区内结构的重置价值,从而计算出评估区内结构和设施的直接经济损失。HAZUS 软件代表了国际上地震工程界在地震损失分析研究方面的成果和具体应用方面的先进水平,是一个集地震危险性分析、结构易损性分析、社会易损性分析为一体的综合评估软件。但是我国现有建筑物与该软件给出的结构易损性曲线绝大部分不匹配,加之基础数据库建设不完备,因此我国灾害损失评估不能直接照搬 HAZUS 系统 。

1989 年在我国山西大同—阳高发生了一组中强地震,最大震级为 6. 1 级,这次地震后,国内学者更加关注地震灾害损失评估研究,主要研究成果有经验法和分类清单法。经验法是从历史地震调查的资料中得到烈度和破坏比例关系,统计出经验震害矩阵。该经验公式是在统计以往震害基础上得出的,但随着社会经济的迅速发展、基础设施的极大改善,方法仅可作为一个参考,具体损失值有待通过进一步的评估手段给出更加精确的评估结果。分类清单法借鉴了美国 HAZUS 评估方法的思想,是中国地震局地震灾害损失评估的主要方法,其评估程序是实地调查灾区的建筑物结构类型,按类型统计出建筑物的震害矩阵,由专家给出各类型建筑物在某种破坏状态下的损失比和室内财产损失比,以当地价格估计该地区房屋单位面积重置造价和单位面积室内财产价值,统计各烈度区的各类房屋建筑面积总数,分烈度计算出各类建筑的损失和及室内财产损失值,再按建筑类型求和计算该地区的总损失。

2 评估新方法

通常直接损失指地震造成的物质破坏引起的损失,包括建筑物和其他设施被地震破坏需要修复或重建的费用,室内设备、设施等受到的地震破坏造成的损失。评估基本模型是“地震灾害直接经济损失 = 社会财富 × 破坏比 × 损失比”。就具体指标而言,社会财富计算界定为房屋建筑物、生命线工程和室内财产; 破坏比由工作人员到现场调查或者通过遥感影像分析不同结构类型、不同破坏等级的房屋建筑物破坏面积,再利用灾评软件计算各烈度区、各类型建筑物在相应破坏等级下的破坏比; 损失比则参考地震现场工作: 第 4 部分灾害直接损失评估规范给出的区间范围选取。该方法技术路线可行,用于量大面广的建筑物和生命线工程的损失评估是成熟和准确的,可用于震时追踪评估和震后实评估,但在实践中可在以下方面做进一步探索: 第一,随着社会经济表现形式的丰富多样,现有评估指标不能全面的概括灾害损失的承灾体。

第二,评估基础数据获取较慢,过程较为复杂,需要烈度、结构类型、破坏等级三维数据求和才能计算出损失,数据的取得需要专业人员才能进行,评估结果的准确性依赖评估人员的专业知识。第三,评估结果体现了承灾体的工程属性,但较难将评估结果划分归属于部门或产业损失,企业与部门、产业的灾害数据信息传递较为困难,公布的损失数据很难体现经济内涵。为改进方法在实践中的应用,满足地震灾害直接经济损失评估的新需要,本文将地震灾害直接经济损失定义为由于地震灾害导致的非金融有形资产当期价值部分或全部的灭失,即损失值等于非金融有形资产全部或部分重置价值。新方法借鉴灾害直接损失评估规范的思路和资产评估基本方法,以烈度区为评估单元,从国民经济核算体系中选取承灾体指标体系,通过历史震例资料提取地震烈度、结构类型、破环等级、损失程度等参数,运用统计指数原理,对承灾体的灾害工程属性与经济属性进行耦合,演绎计算取得的灾损综合系数指标,评估模型为下列式( 1) :【1】

式中: L是地震灾害直接经济损失值,Hi是i烈度区的非金融有形资产,Ri是i烈度区的灾损综合系数,M是非金融有形资产的残值收入。

3 统计指标的确定

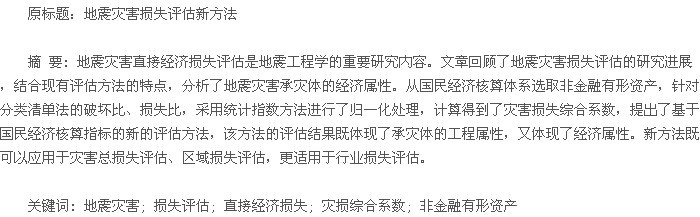

我国目前采用的分类清单法评估指标主要是房屋建筑物、室内财产和生命线工程,评估结果是房屋建筑物、室内财产及生命线工程的重置价值。但就实践而言,评估对象还应包括机器设备、室外财产、企业存货、生产工具等,这类承灾体具备会计学从经济属性上界定的有形资产概念。

按照国民经济核算体系非金融资产核算范畴,结合政治经济学对社会财富指标的释义,本文评估指标定义为非金融有形资产。非金融有形资产价值包括固定资产净值、存货净值及其他资产净值。固定资产是指为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产。实物形态为房屋建筑物、机器设备、基础设施、公共设施、交通运输工具等,其价值包括购买或自建发生的款项、运杂费、包装费及安装费,在使用过程中计提折旧。地震灾害损失评估基数是固定资产净值,固定资产净值 = 固定资产账面价值 - 累计折旧 - 固定资产减值准备 - 清理费用。存货是企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料等,实物形态为原材料、商品、产成品、在产品、周转材料等,其价值包括采购成本、加工成本、仓储费、包装费等,评估基数是存货净值。存货净值 = 存货账面价值 ± 存货跌价准备 - 清理费用。其它资产主要指在建工程,在建工程是指正在建设尚末竣工投入使用的建设项目,竣工完成后转入固定资产项目,实物形态为在建的房屋建筑物,其价值包括自建领用的工程物资、原材料或库存商品、职工薪酬、临时设施费、监理费等,或出包约定的合同价款。

评估基数是在建工程净值,在建工程净值 = 在建工程账面价值 - 在建工程减值准备 - 清理费用。

综上所述,评估指标按国家统计局产业分类标准进行归类,指标体系及具体内容见表 1。【表1】

在指标体系里,可利用式( 2) 计算非金融有形资产统计指标:【2】

式中: Hi是 i 烈度区非金融有形资产; Cij是 i 烈度区第 j 产业存货净值; Fij是 i 烈度区第 j 产业固定资产净值;Zij是 i 烈度区第 j 产业在建工程净值。

4 灾损综合系数

现有的地震灾害损失评估的破坏比和损失比具有灾害工程属性,但经济属性不强,无论是破坏比还是损失比都是4 × 5 的矩阵,致使评估方法复杂,评估结果专业性强,不利于部门间数据共享、信息沟通。并且破坏比需要现场工作人员到地震现场进行调查,延误了评估的时效性。因此,本文采取统计指数的方法,对矩阵进行降维。在对破坏比的处理中,以建筑面积作为同度量因素,以损失比作为指数化因素,运用式( 3) 计算灾损度。【3】

式中: Ei是 i 烈度 n 种结构类型建筑物的灾损度矩阵; Ai( s/n) 是 i 烈度4 × 5 的损失比矩阵; Bi是( s/n) 烈度4 × 5 的破坏比矩阵; Dins是 i 烈度下第 n 种结构类型建筑物第 s 种破坏等级的面积。

因各因子量纲不同,数值大小不同,以建筑物价值为权数,对各因子进行归一化处理。运用式( 4) ,将具有工程属性的破坏比转化为具有经济属性的灾损综合系数,将三维数据降维为一维数据,简化了评估工作,增强评估结果的经济意义。灾损综合系数是经验系数,可从历史震例中运用式( 3) 和式( 4) 计算得到。【4】

式中: Ri是 i 烈度区的灾损综合系数; Ein是 i 烈度第 n 种结构类型建筑物的灾损度; DIns是 i 烈度下第 n 种结构类型建筑物第 s 种破坏等级的面积; Gin是 i 烈度下 n 种结构类型建筑物的重置单价。

5 新方法的特点

与传统的分类清单法比较,本文提出的评估方法有以下特点。第一,评估指标覆盖面更全。非金融有形资产指标涵盖了分类清单法的房屋建筑物、室内财产和生命线工程,还囊括了经济活动中室内外财产、装修、企业存货等其他损失载体,评估内容更趋近经济发展的实际状况。第二,指标数据更易取得。指标基础数据来源于统计年鉴、经济普查年鉴、国民经济和社会发展的统计公报。这些数据是政府定期公开公布的,数据更易取得。第三,评估结果客观。指标数据取自统计资料,公众认可度较高,避免了多头数据采集导致的重复计算。灾损综合系数是在历史震例中归纳出,具有客观性。第四,应用领域更多。新方法既可评估地震灾害总损失,又可以用于评估产业损失、部门损失,评估结果与国民经济核算指标匹配,提高了信息的可解释性及沟通性。同时考虑评估区与行政区划的匹配,使得评估结果便于用于灾后重建资金的行政区域分配。特别是针对灾区工业企业直接经济损失评估,由于存在既有的、规范的资产、存货、折旧等会计核算指标数值,新方法的使用将集中体现上述特点。此外,新方法即可用于震时追踪评估和震后实评估,还可用于震前预评估,扩展了评估的时空范围,可将灾害风险评估与损失评估结合应用于防灾规划中。

6 结论

本文从继承了分类清单法的科学思路,提出了基于国民经济核算指标体系下的地震灾害直接经济损失评估的新方法,该方法创新之处是灾损综合系数的处理和评估指标的确定。灾损综合系数基础数据来源于历史震例,具有工程属性,同时运用统计方法将烈度、房屋类型、破坏等级三维数据降维为烈度一维数据,简化了评估方法,能与评估统计指标有效对接。评估指标则选取了国民经济核算体系中的非金融有形资产,按产业进行分类,特别是针对工业企业,指标数据规范且容易取得,评估结果更合理。该方法后续研究可选取震例验证新方法的有效性,并可考虑新方法在防灾规划中的应用。最后,在本文完成过程中,承蒙得到防灾科技学院薄景山教授的倾力指导,在此表示衷心感谢。

参考文献:

[1] 谢礼立,张晓志. 论工程抗震设防标准[J]. 四川地震,1996( 4) : 14 -29.XIE Lili,ZHANG Xiaozhi,ZHOU Yongnian. On The Design Earthquake Level For Earthquake Resistant Works [J]. Earthquake Research inSichuan,1996( 4) : 14 - 29. ( in Chinese)

[2] 许飞琼. 灾害统计学[M]. 湖南人民出版社,1998,9: 193 -209.