一、引言

以住宅为主的我国房地产市场不断发展,对拉动经济增长和提高人民生活水平发挥了重要的作用。房地产业关联度高,带动力强,已经成为我国国民经济的支柱产业。保持我国房地产市场持续、健康、稳定的发展,对于推进我国城镇化建设的进程,全面建设小康社会具有十分重要的意义。从 1998年结束福利分房、我国房地产市场开始市场化改革以来,短短十几年中,房地产市场得到了快速的发展,但同时存在的问题也不少,一个突出的问题就是最近几年不断飙升的房价。房地产行业是一个资金密集型和高负债率的产业,对我国金融安全与宏观经济稳定的影响重大。居高不下的房价已经成为我国经济运行中的一大隐患,遏制房价过快上涨也是宏观调控政策关注的重点。为了抑制房地产市场过快、过热、过度的发展,国家也先后出台了一系列的宏观调控政策。从2003 年央行 121 号文件为标志的新一轮房地产宏观调控开始,到老“国八条”的颁布、到 2006 年的“国六条”和“九部委十五条”、二套房新政、限制投资性住房贷款以及多次上调存款准备金率、存贷款利率,再到 2010 年的新“国十条”、2011年的新“国八条”,国家对房地产行业频施重拳进行调控。这些政策对抑制房地产市场的过快上涨确实起到了一定的成效。但从长期来看,就全国房地产市场整体而言,房地产市场价格下行的趋势并不明显,其抑制房地产价格过快上涨的效果并不显着。加之,单纯使用行政干预手段并不是解决房地产市场存在问题的最好办法,也不是长远之计,唯有通过以货币政策为首的多种手段对房地产市场发展过程所出现的波动和问题进行调节,加快房地产市场的市场化改革步伐,才是解决现阶段房地产市场出现问题的最好办法。

在货币政策对房地产市场进行调控的过程中,存在一个非常有意思的现象值得社会各界关注,这个现象就是货币政策的非对称效应。具体说来,在房地产市场最初发展阶段,货币政策是房地产市场的快速发展的助推器,为房地产市场的发展立下了汗马功劳;然而当房地产市场出现过热、过猛发展,房地产市场出现一定程度的价格泡沫的时候,为了抑制房地产市场的过度发展,利用货币政策来对房地产市场进行调控,但相比于货币政策对房地产市场的拉动作用而言,货币政策调控对房地产市场的平抑效果却并不十分明显。

也就是说,在房地产市场发展的不同阶段,程度相同、方向不同的货币政策对房地产市场的促进与抑制作用呈现出不同的效果,货币政策对房地产市场的影响呈现出非对称性的特点。因此,研究货币政策对房地产市场的非对称影响,为我国日后的货币政策操作取向、政策工具选择提供一定的参考及启示,就成为摆在学术界面前的一个棘手的现实及理论问题。

二、文献回顾

货币政策非对称性问题的研究是从 20 世纪 30 年代开始的,起源于美国的经济大萧条时期。凯恩斯是最早对货币政策非对称效应进行研究的学者之一,他提出的“流动性陷阱”理论中就隐含着货币政策存在非对称的性质,当利率低到不能再低时,货币政策就无法发挥效力,货币政策呈现出非对称的特点。Cover(1992)第一次正式提出了货币政策非对称效应的概念,成为系统阐述货币政策非对称效应的第一人[1]。在我国对于货币政策非对称效应的研究开始较晚,直到 20 世纪末期国内学者才开始慢慢关注这一问题。商世文(1994)是国内较早地介绍西方货币政策非对称效应研究的学者,但并没有对我国货币政策非对称效应进行系统研究[2]。然而,他对货币政策非对称效应的介绍却拉开了国内学者对于货币政策非对称效应的研究序幕。

货币政策对房地产市场的非对称效应问题是货币政策非对称研究领域的一个分支。最初国内外学者研究领域大多聚焦在货币政策对实际经济增长、产出、价格等宏观经济的影响具有非对称性效应。直到最近 10 年,学者开始专门针对某一领域,如股票市场、房地产市场等微观市场的货币政策非对称效应进行研究。货币政策对房地产市场的非对称效应问题由于发展滞后,其研究成果并不十分成熟和系统。研究货币政策对房地产市场的非对称效应问题,也主要集中于货币政策对房地产市场不同区域的非对称影响,即对房地产市场的区域异质性进行研究。

Collyns 和 Senhadj(i2002)在东南亚金融危机的背景下,重点对东南亚国家 1993—2001 年的银行信贷与房地产价格的关系进行分析,认为银行信贷在金融危机发生前对房地产价格的暴涨起到重要的作用,并且银行信贷对房地产价格的正向作用在房地产价格上涨时期是下跌时期的 3 倍[3]。

Fratantoni 和 Schuh(2003)选择美国 1966—1998 年的各地区数据,针对货币政策对不同地区房地产价格所产生的影响进行分析,认为相同的货币政策对不同地区的房地产价格产生不同的影响[4]。

梁云芳、高铁梅(2007)利用误差修正模型形式的面板数据模型分析出各地区房地产价格波动差异的原因是由于货币政策效应的区域差异。信贷规模对东部、西部地区的影响大于对中部地区的影响;利率对东部、中部、西部地区房地产价格的短期波动都有较小的影响[5]。袁科、冯邦彦(2007)研究在不满足最优货币区标准的地区实行单一货币政策对区域房地产市场产生的非对称效果,研究结果表明,货币政策存在明显的区域非对称性,货币政策效力由东向西依次递增[6]。

魏玮、王洪卫(2010)利用 PVAR 模型,考察不同货币政策工具对我国东部、西部、中部地区房地产市场价格产生的不同影响进行分析并认为:不同地区对于不同货币政策工具的反应存在显着差异,数量型货币政策对于不同地区的影响力的强弱程度依次为西部、东部和中部;价格型货币政策调控工具的影响力程度依次为东部、西部和中部,各地区房地产价格存在显着的区域异质性[7]。王先柱(2011)从房地产需求和供给两个角度对货币政策在房地产市场中的调控作用及区域差异性进行分析,利率对房地产需求和供给均存在区域差异[8]。

然而,货币政策对房地产市场的非对称性并不仅局限于区域间存在非对称性,在二维空间中非对称性可以分为空间非对称和时间非对称。空间非对称是指货币政策对不同区域的房地产市场产生的非对称效应;时间非对称是指货币政策在不同经济周期、利用不同的货币政策传导渠道、采取不同的货币政策取向对房地产市场产生的非对称效应。

因此,在对国内外相关文献进行梳理后,笔者并未以房地产市场的区域异质性这一传统的空间非对称性质作为研究对象分析货币政策对房地产市场的非对称影响,而是以时间非对称性质作为研究的切入点,针对货币政策对房地产市场产生的三个方面的时间非对称效应进行实证分析,即通过对货币政策处于不同经济周期时对房地产市场产生的非对称效应、不同货币政策传导渠道对房地产市场产生的非对称效应、不同货币政策取向对房地产市场产生的非对称效应进行分析,考察货币政策对房地产市场的非对称影响。

三、货币政策对房地产市场非对称影响的实证分析

(一)指标选取与数据处理

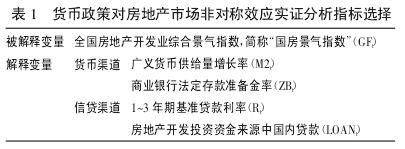

货币政策对房地产市场的影响渠道主要有两个:一个是货币渠道,另一个是信贷渠道。本文的主要研究目的是对我国货币政策对房地产市场的非对称影响进行研究,因此在指标选择上也是分别从货币渠道和信贷渠道这两个影响渠道出发选择代表性指标进行研究(见表 1)。

在数据的样本期间选择上,选取从 1999 年 1 月—2011年 12 月的月度数据,分析了我国在 1998 年出台《关于进一步深化城镇住房制度改革,加快住房建设的通知》结束福利分房后,房地产市场实行市场经济、进入高速发展阶段以来,货币政策对房地产市场产生的不同影响。其中,GF、M2、ZB、R、LOAN 的月度数据来自中经网统计数据库、中国人民银行网站以及国家统计局网站。

(二)实证方法选择

考虑到本文的具体研究对象为房地产市场,其数据符合金融时间序列数据的基本特征。而在对金融时间序列数据进行建模的过程中,常常会出现某一特征的值成群出现的情况,随机扰动项往往会在较大幅度波动后紧接着较大幅度的波动,在较小幅度波动后紧接着较小幅度的波动,存在波动的集群性。但是,在一般回归分析和时间序列分析中,要求随机扰动项是同方差的,但这种序列随机扰动项的无条件方差是常量,条件方差是变化量。在这种情况下,就需要使用条件异方差模型。

在资本市场中,存在这样一个奇怪的现象:资产的向下运动通常伴随着比之程度更强的向上运动,资产的向下运动与向上并不对称,即资本市场中的冲击常常表现出一种非对称效应。这种非对称性是十分有用的,因为它允许波动率对市场下跌的反应比市场上升的反应更加迅速,因此被称为“杠杆效应”,而这种非对称的“杠杆效应”在货币政策与房地产市场之间的关系中也存在且十分明显。因此,本文采用非对称的成分 ARCH 模型(CARCH)作为研究方法,非对称的成分 ARCH 模型实质上是非对称的 ARCH 模型中的一种。

在成分 ARCH 模型的条件方差模型中,通常包含外生变量。外生变量可能出现在长期方程中,也可能出现在短期方程中(或者两者均可)。出现在短期方程中的外生变量将会对变化率的短期移动产生影响,而出现在长期方程中的外生变量则将会影响变动率的长期水平。

对于非对称的成分 ARCH 模型,则是指在短期方程中引入非对称影响,代表冲击将会对变动率的短期波动产生非对称的影响。短期方程中的非对称系数意味着条件方差存在短期杠杆效应,并且这种非对称效应只出现在短期波动中。

(三)实证分析

1. ARCH 效应的检验

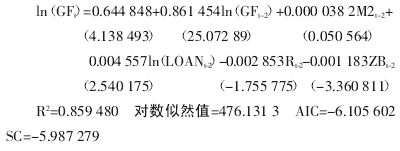

本文研究对象是我国货币政策对房地产市场的非对称影响,即需要对各种货币政策工具的实施对房地产市场究竟会产生怎样的影响进行分析。因此,首先利用最小二乘法对货币政策工具与房地产市场进行线性回归估计,其线性回归结果如下:

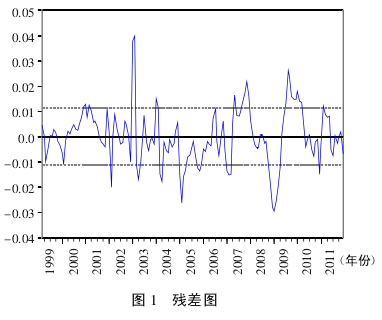

运用最小二乘法估计的货币政策对房地产市场影响的线性回归方程的各统计变量较为显着,拟合的程度 R2也比较理想,但通过观察该回归方程的残差图 1,可以看到波动出现“成群”现象:波动在一些较长的时间内非常小,而在另一些较长的时间内却又非常大,这说明回归方程的误差可能具有条件异方差性。

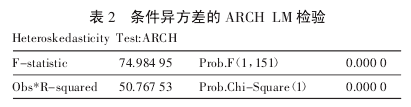

为了确定货币政策对房地产市场影响的线性回归方程的误差是否真正具有条件异方差性,需进行条件异方差的ARCH LM 检验,以检验该回归模型是否具有 ARCH 效应。以下为在滞后阶数 p=1 时的 ARCH LM 检验结果(见表 2)。

此处的 P 值为 0,因此拒绝原假设,说明回归方程中的残差序列存在 ARCH 效应,可以利用 ARCH 模型对货币政策与房地产市场的关系进行分析。

2. 非对称的 CARCH 模型的实证分析

在确定可以运用 ARCH 模型对货币政策与房地产市场的关系进行分析时,笔者利用非对称的 CARCH 模型针对货币政策对房地产市场的影响是否存在非对称效应进行分析。

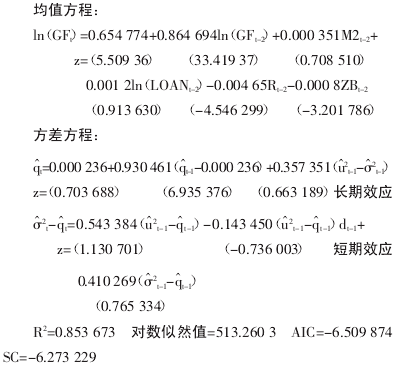

在引入 CARCH 模型之后,对货币政策与房地产市场间的关系进行重新估计,其估计结果如下:

从均值方程的估计结果可以得知,均值方程的拟合程度较为理想,各变量的统计检验均较为显着,AIC 和 SC 值均比最小二乘线性回归结果有所变小,因此可以说利用 CARCH模型对货币政策与房地产市场的关系进行研究通过检验,符合模型理论意义。并且,通过均值方程检验各指标变量经济意义时可以发现,均值方程中各变量均符合经济意义检验。

其中,房地产市场以往的景气指数 GF、广义货币供应量增速M2、国内贷款 LOAN 均对房地产市场发展产生正向影响:当国房景气指数 GF 的 2 阶滞后变量增加 1%时,使得现阶段国房景气指数增加 0.86%;广义货币供给量增速 M2 的 2 阶滞后变量增加 1%时,使得现阶段国房景气指数增加 0.035%;房地产市场获得国内贷款的 2 阶滞后变量增加 1%时,使得现阶段国房景气指数增加 0.12%。而贷款利率 R 和法定存款准备金率 ZB 则对房地产市场发展产生反向影响:当贷款利率的 2阶滞后变量增加 1%时,使得现阶段国房景气指数减少0.465%;当法定存款准备率的 2 阶滞后变量增加 1%时,使得现阶段国房景气指数减少 0.08%。因此,可以说利用 CARCH模型对货币政策与房地产市场的关系进行研究通过检验,符合经济意义。

通过均值方程还可以发现,解释变量均为货币政策和国房景气指数的 2 阶滞后变量,说明货币政策从实施到取得预定效果之间存在一定的时滞。因此,政府运用货币政策调节房地产市场的时候,应充分考虑货币政策时滞问题,对货币政策能否起到调节房地产市场的作用进行判断时,需要耐心与谨慎,允许货币政策在调节房地产市场时出现短期偏离。

3. 实证结果分析

(1)从货币政策所处的经济周期来看,处于景气周期时的货币政策对房地产市场的影响程度大于处于不景气周期时的影响程度。模型显示我国房地产市场的发展情况不仅受到所实施的货币政策工具影响,还受到房地产市场以往发展状况的影响。并且,在均值方程中,国房景气指数的 2 阶滞后变量对当期国房景气指数的贡献度达到 86%以上,说明货币政策对房地产市场的影响程度在很大程度上是由过往房地产市场的发展状况决定的,以往房地产市场的发展情况是当期货币政策能否有效影响房地产市场、能在多大程度上影响房地产市场的指示器。也就是说,当房地产市场处于景气周期时,货币政策对房地产市场的影响程度远大于房地产市场处于不景气周期时的影响程度,货币政策在经济周期上存在非对称效应。

(2)从货币政策传导渠道角度来看,货币渠道与信贷渠道对房地产市场的影响存在非对称效应。通过均值方程可以发现,不同货币政策工具对房地产市场影响的弹性系数大小依次为,Rt的弹性系数为 0.004 65,LOANt的弹性系数为0.0012,ZBt的弹性系数为 0.0008,M2t的弹性系数为 0.000 35。Rt与LOANt变量属于信贷渠道,而ZBt和 M2t变量属于货币渠道。

这说明信贷渠道工具对房地产市场产生的影响要大于货币渠道对房地产市场产生的影响,即货币政策通过信贷渠道和货币渠道在房地产市场产生的影响力度和作用机制方面存在较大的差异,货币政策在传导渠道上存在非对称效应。

(3)从货币政策的政策取向来看,扩张型货币政策与紧缩型货币政策对房地产市场的影响程度存在非对称效应。从方差方程可以知道,短期效应方程中非对称项的系数为-0.143 450,说明货币政策对房地产市场的影响确实存在非对称效应。虚拟变量 dt 表示负向冲击,即紧缩型货币政策,说明负向冲击比正向冲击所带来的波动小,即紧缩型货币政策对房地产市场的影响程度远不及扩张型货币政策对房地产市场所产生的影响程度大,货币政策在政策取向上存在非对称效应。

同时,需要注意的是,这种非对称影响只出现在短期效应方程中,也就是说,货币政策对房地产市场影响的这种非对称效应只是暂时的、短期的。从长远来看,无论紧缩型货币政策,还是扩张型货币政策对房地产市场的影响都将会是明显且长远的。这其实也与我国现阶段的现实状况完全相符合,在房地产市场起步及发展阶段,政府积极、扩张型的货币政策对我国房地产市场的促进作用为房地产市场的发展贡献了巨大的力量;在房地产市场出现过热、出现房地产价格泡沫时,政府对房地产市场实施紧缩型货币政策、采取楼市调控等多种手段与政策,以抑制房地产市场价格的过快上涨,但事实是紧缩型货币政策所发挥的作用并不明显,对房地产市场的调控作用并不突出。

四、货币政策对房地市场非对称影响的成因与结论

针对上述实证结果的三个结论,有针对性地探究货币政策对房地产市场非对称影响的原因,主要有以下三个。

第一,房地产市场极易形成羊群效应,在房地产价格波动与羊群行为之间还存在着一种正反馈机制,即房地产价格上涨所产生的示范效应会吸引更多的房地产购买需求,从而促成价格的进一步上涨,使部分潜在购房者的投资热情空前高涨,加剧整个房地产市场的狂热,呈现货币政策对房地产市场的非对称效应。

第二,房地产市场存在价格粘性,加之工资粘性等因素使得房地产价格趋势上行容易下行难,导致货币政策在促进房地产市场发展阶段发挥的效果高于在抑制房地产市场发展阶段发挥的效果。

第三,政府在房地产市场中的利益博弈,中央政府与地方政府在房地产市场中的利益博弈,实质上是整体利益与局部利益、长远利益与眼前利益的博弈。中央政府试图通过出台一系列政策来调控过热的房地产市场,使房地产市场整体呈现健康有序地发展。对于地方政府来说,由于 1994 年实行分税制改革,原本属于地方政府的税收收入被划归到中央或是由中央与地方共享,直接导致地方政府财政收入的大幅减少。而地方政府出于对自己利益的保护,只能将重点转向对“土地财政”———第二财政的追求上,对于中央政府的房地产宏观调控政策执行的积极性不高,直接导致调控的效果大打折扣,有出工不出力之嫌,难以实现中央政府力图促使房地产市场稳定发展、优化房地产市场结构、实现社会稳定的目的。因此,当两者行动相一致时,其政策所产生的效果就相对明显;两者行动不一致时调控的效果就会大大折扣,导致货币政策对房地产市场的影响呈现非对称性。

本文的实证结果与我国房地产市场的现实状况惊人相符,充分反映了我国货币政策对房地产市场的影响状况。从2010 年“国十条”将房地产调控目标定为“遏制部分城市房价过快上涨”到 2011 年“新国八条”强调“继续有效遏制投资投机性购房”,其目的都是为了促进房地产市场回归理性。但实际上我国货币政策对于房地产市场的调控效果并不十分明显,部分地区的房价依然居高不下,促成房价反弹的因素依然存在,房地产投机的氛围依然浓厚。在这种情况下,正确对待货币政策在抑制房地产市场方面的调控效果不明显这一现实,耐心寻找造成货币政策对房地产市场影响不对称的原因,采取循序渐进的货币政策对房地产市场进行调整,容忍短期内货币政策实施效果不明显情况的出现,只有这样才能充分发挥货币政策对房地产市场的政策效果,才能形成货币政策对房地产市场的正确引导与调控,从而实现房地产市场的快速、健康发展。

参考文献:

[1]Cover J .Asymmetric effects of positive and negativemoney supply shocks [J].Quarterly Journal of Eco -nomics,1992,(4):1261-1282.

[2]商世文.论货币政策的非均衡效应[J].国际金融研究,1994,(3).

[3]Charles Collyns,A. Senhadji Semlali. Lending booms,realestate bubbles and the Asian crisis [R].IMF working pa-per,2002,(20):1-46.

[4]Fratantoni M, Schuh S .Monetary policy,housing andheterogeneous regional markets [J].Journal of Money,Credit and Banking,2003,(35):557-589.

[5]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007,(8):133-142.

[6]袁科,冯邦彦.货币政策传导对区域房地产市场非对称性效力研究[J].南方金融,2007,(9):20-22.