一、文献综述

国外学者关于货币政策对汇率的影响很早就进行了研究,但在理论和实证研究方面都尚未形成一致的结论。Graham &John(1981)的研究结果表明,1972-1980 年英国货币政策对浮动汇率的影响不显着,只有采用 Dornbusch 模型时,货币政策变量对汇率的影响才会显着,但货币政策扰动会导致汇率出现超调现象,采用其他模型研究,结果表明货币政策变量对汇率影响不显着。Martin & Charles(1995)实证研究 1974 年 1 月至1990 年 5 月期间美国货币政策对名义美元汇率和真实美元汇率的冲击效果,结果发现当实行紧缩性货币政策时,名义和真实美元汇率会产生显着的持久性升值。Jeromin(2004)的研究考察了澳大利亚、加拿大和新西兰三个开放经济国家的货币政策对汇率的影响,结果表明紧缩性的货币冲击带来利率上升 100 个基点,带来汇率上升 2%~3%,但是当外汇市场处于压力期的时候,利率上升会带来汇率贬值。Hafedh & Michel(2010)研究了1983-2003 年期间美国货币政策对美元汇率 (美元分别相对于G7 国家货币) 的影响,结果表明对于扩张的货币政策,名义汇率起初过度贬值大约十个月,然后升值到长期均衡水平;货币冲击会导致汇率出现一个很大且持久的偏离抛补的利率平价;方差分解结果表明货币政策冲击能解释很大比例的汇率波动。

国内学者关于人民币汇率的研究越来越多,但是从货币政策的视角研究人民币汇率变化的却不多,他们主要研究各种具体经济因素对人民币汇率的影响,例如唐旭和钱士春(2007)研究相对劳动生产效率对人民币汇率的影响;唐海仕和罗新星(2010)考查石油价格的冲击对人民币汇率波动的影响;庞晓波和姚远(2011)探讨贸易溢出效应对人民币汇率的影响。文章试图在理论模型的基础上建立计量经济模型,采用 2005 年 7 月 21 日人民币汇改以来的数据,实证分析我国货币政策对人民币汇率的影响。文章第二部分从连续时间角度研究货币政策变量对人民币汇率的影响,第三部分从离散时间角度研究货币政策调整对人民币汇率的影响。

二、货币政策变量对人民币汇率的影响分析

1. 理论模型

根据 Graham & John(1981)的研究,文章从基本的货币模型出发,认为真实汇率是在给定实际产出水平和利率水平下,国内价格水平在购买力平价(PPP)下与国外价格水平之比。

假定货币需求是价格水平 P,真实收入 Y 和利率 i 函数的一般形式,当国内货币市场达到均衡时,M=kPYαe-βi(1)其中:M 代表国内货币存量。

汇率 S 是国际商品市场竞争下国外价格水平与国内价格水平之比,即 PPP 成立:S=k'Pf/P (2)其中 k‘是一个常数,不等于 1,Pf代表国外价格水平,P 代表国内价格水平。

由公式(1)和(2),可得如下理论表达式:【1】

2. 数据来源与数据分析

文章采用的数据均来源于 CECI 数据库,其中 ss 采用人民币对美元的名义汇率,mc 取人民币 M2 的货币供应量,mu 取美元 M2 的货币供应量,yc 取中国工业生产指数(IndustrialProduction Index),yu 取美国工业生产指数,ic 取中国银行间信用隔夜拆借利率,iu 取美国债券市场三个月国债利率。时间从2005 年 8 月 1 日汇率改革开始,截止时间为 2011 年 6 月 31日。参考 Putnam & Woodybury(1980)、Shirakawa(1980)等,取这些变量的月度数据。

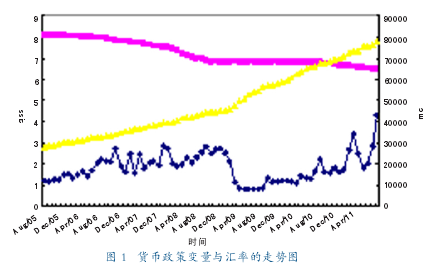

图 1 主要描述货币政策变量—货币供应量、利率以及汇率在汇率改革之后的变化情况,横坐标表示时间 (单位:月),纵坐标表示数值,ss 表示人民币对美元汇率的自然对数,mc表示中国货币供应量的自然对数,ic 表示中国市场利率。从图1 可以看出,人民币货币供应量一直持续快速增加,从 28000多亿元增加到 78000 多亿元。利率与汇率的变化均呈现阶段性趋势,在金融危机期间都比较稳定,而在 2005 年 7 月到 2008年 10 月以及从 2010 年 6 月到 2011 年 6 月两个阶段利率与汇率都在持续上升,且利率波动比汇率的波动幅度大。【2】

3. 平稳性检验

(1) 单位根检验

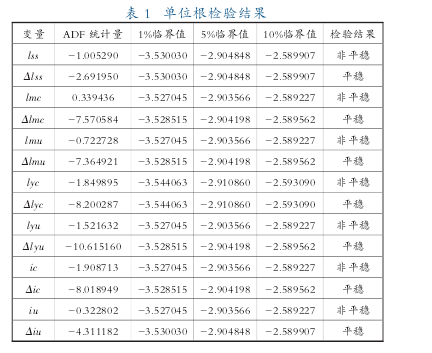

在采用连续时间序列数据进行回归分析之前,需要先对时间序列数据进行平稳性检验,以避免出现伪回归现象。文章采用 ADF 检验方法,若 ADF 检验值小于临界值,说明时间序列为平稳的,反之则为非平稳序列。把各变量数据代入检验,结果见表 1,其中 lyc 表示中国工业生产指数的自然对数,lyu 表示美国工业生产指数的自然对数,iu 表示美国货币市场利率。

从表 1 可以看出,所有变量的原阶序列为非平稳序列,所有变量的一阶差分序列为平稳序列。【3】

(2) 协整检验

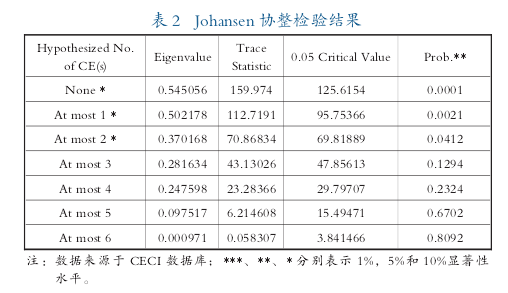

高铁梅曾指出,对于单个序列可能是非平稳的,但是同阶单整的的序列经过线性组合而成的序列却有可能是平稳的。协整也就是指若两个或多个非平稳的变量序列,它们在某个线性组合后的序列呈平稳性。因此,协整检验是检验变量间长期均衡关系的方法。文章采用 Johansen 协整检验各变量之间是否存在长期的均衡关系。Johansen 协整检验是一种以 VAR 模型为基础的检验回归系数的方法,可以通过对非零特征根个数的检验来检验协整关系和协整向量的秩。

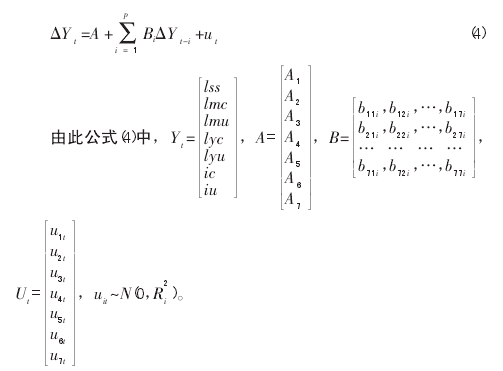

根据理论表达式(3)建立 VAR 模型,滞后期数由 AIC 准则确定。文章由因变量人民币汇率 lss,自变量 lmc 和 ic,控制变量 lmu、lyc、lyu、iu 一共 7 个变量构成的 p 阶 VAR 模型可以表示为:【4】

根据 AIC 规则,文章确定 VAR 模型的滞后期为 2。协整检验结果见表 2。从表 2 可以看出,变量之间存在 3 个协整关系,其中滞后 2 期仍然在 5%的显着性水平下仍然存在协整关系,这表明各组变量之间存在长期的均衡关系。【5】

4. 回归分析

由于方程式(3)是一个理论表达式,特别是国内货币供应量增加或者国外货币供应量减少,都会带来汇率同等比例的贬值,这是由于它是在 PPP 和货币需求单位弹性两个假设都成立的条件下获得的。但现实情况比这个要复杂得多,汇率对货币政策调整存在调整不足或者超调的情况,所以文章建立如下计量模型(5):【6】

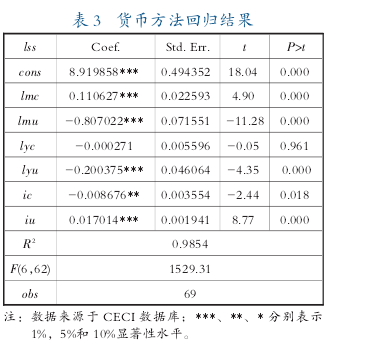

把所有变量数据代入模型,运行 stata10.0,可得到计量结果 (见表 3)。由表 3 可知,中国货 币 供 应 量 lmc系 数 符 号 为 正 ,且通过了 1%显着性水平检验,这表明人民币供应量增加,人民币汇率产生显着性贬值,lmc 系数为0.110627,这表明人民币货币供应量增加 1%,人民币汇率贬值 0.110627%。中国货币市场利率 ic 系数在 5%水平下显着性为负,这说明中国银行间信用隔夜拆借利率上升,人民币汇率升值,ic 系数为 -0.008676,这表明银行间信用隔夜拆借利率上升 1%,人民币汇率升值 0.8676%。所以货币政策的两个变量 (货币供应量和利率) 均能显着地引起人民币汇率的变动。

除了中国工业生产系数没有通过显着性检验外,其他变量均通过了显着性检验。【7】

三、货币政策变动对人民币汇率的影响分析

前文采用货币政策连续时间序列数据分析得到货币政策调控目标-利率变量对汇率有显着性影响。下面文章从历年货币政策调整 (一些离散的点组成) 的角度进一步研究当货币政策变动时,人民币汇率如何变动。根据 Jeromin Zettelmeyer(2004)的研究,得到货币政策变动对人民币汇率变动的影响关系:【8】

其中,汇率变动 △e 采用名义汇率的变动,因为在短时间内(一天) 名义汇率的变动与实际汇率的变动相等;利率变动 △i采用市场基准利率—银行信用拆借利率;α 可用来捕捉人民币汇率调整趋势。人民币汇率的数据来源于中国银行网站,银行间信用拆借利率数据来源于 Wind 数据库,时间从 2005 年 7 月21 日到 2011 年 8 月 31 日,中国人民银行调整存贷款利率和准备金率一共 52 次,其中调整存贷款利率 18 次,调整存款准备金率 34 次。

考虑影响人民币汇率变化的其他因素,如果交易日前后相差超过 5 天时间,那么这个观测值去掉,例如 2007 年 9 月 15日宣布调整存贷款利率,IBO1M 发生交易的前后日期为 2007 年9 月 11 日和 2007 年 9 月 17 日,前后相差 6 个交易日,这导致期间存在其他影响人民币汇率的因素,所以这个观测值去掉。

这样文章选用了 IBO001,IBO007,IBO014,IBO1M 四个交易数据较多的品种,分别按照调整存贷款利率、调整准备金率和整个货币政策调整,根据回归模型(6)做简单 OLS 回归分析 (由于我国资本市场中缺乏连续时间变化的、能够反映潜在货币政策调整意向的变量,所以文章未采用 IV 回归方法做进一步检验。),结果显示,常数项 α 的符号都为负数,这表明在观测期内人民币汇率处于升值趋势。在所有货币政策调整栏中,利率变化 Δi 的回归系数通过了 5%显着性水平检验。除了 IBO1M交易品种在调整存贷款利率栏中利率变化 Δi 的回归系数通过了 10%显着性水平检验,其它交易品种都没有通过显着性检验,所以调整存贷款利率对于人民币汇率没有显着性影响关系。在调整准备金率栏中,除 IBO1M 交易品种没有通过显着性水平检验 (对应的概率为 0.137),其它交易品种都通过了显着性检验,但 IBO001 交易品种的利率变化与人民币汇率存在负向的显着性关系,即 IBO001 的利率上升,人民币汇率升值,而 IBO007 和 IBO014 两个交易品种的利率变化与人民币汇率存在正向的显着性关系,即 IBO007 和 IBO014 的利率上升,人民币汇率贬值。

产生这个结果的原因可能与利率期限结构有关,IBO001 利率是货币政策调整日银行间拆借时间是 1 天时支付的利率,IBO007 利率是货币政策调整日银行间拆借时间是 7 天时支付的利率,IBO014 利率是货币政策调整日银行间拆借时间是14 天时支付的利率,IBO1M 利率是货币政策调整日银行间拆借时间是一个月时支付的利率,所以对于在 1 天之后、7 天之后、14 天之后以及一个月之后投资者 (银行) 对外来的利率产生不同的预期,货币调整的隔夜拆借会导致银行间货币量紧张或者宽松,利率会直接上升或者下降,体现了货币政策调整的意图,但随着时间的推移,各银行自身会调整货币存量,因此银行会对未来利率走势产生预期,从而导致 IBO007、IBO014 和IBO1M 利率与 IBO001 利率在货币政策调整日对于汇率有不同的反应。所以在考虑包含汇率调整目标的货币政策选取利率调控手段时,文章建议选择 IBO001 作为调控手段,能够直接体现货币政策的意图。

四、结论和政策建议

1. 研究结论

文章采用了 2005 年 7 月 21 日我国人民币汇率改革以来的相关数据,利用多元回归模型,分别用连续时间序列数据和离散数据实证研究了我国的货币政策对人民币汇率的影响,得到如下结论:

第一,相关研究表明,货币政策能够影响人民币汇率。无论是从连续时间货币政策变量与汇率之间的关系还是从离散时间货币政策变动与汇率的关系来看,货币政策对汇率都能产生直接的显着性影响。

第二,货币政策的两个变量—货币供应量和利率,都能够对人民币汇率产生直接的显着性影响,其中人民币货币供应量增加 1%,人民币汇率贬值 0.110627%,银行间信用隔夜拆借利率上升 1%,人民币汇率升值 0.8676%。

第三,采用调整存款准备金率政策能够引起人民币汇率的显着性变化,采用调整存贷款利率政策不能引起人民币汇率的显着性变化。当把人民币汇率增加到货币政策调控目标之中时,可以选择将银行间隔夜拆借利率 (IBO001 利率) 作为货币政策的宏观调控目标。

2. 政策建议

综合上述分析结论,本研究认为:中国在稳步推进人民币汇率制度改革同时,应有效监控我国货币供应量对汇率的影响,密切关注银行间拆解利率对人民币汇率波动的影响,密切关注银行间拆解利率对人民币汇率波动的影响,从而促进我国经济内外平衡和外汇市场的平稳健康发展。据此文章提出以下三点政策建议:

一是综合世界各国汇率改革的经验和我国的特殊国情,中国的汇率改革应坚持自主、渐进、可控的原则,稳步推进人民币汇率制度改革,适应国际金融体系发展的需要。

二是在人民币汇率市场化程度不断提高的同时,中央银行应有效监控我国货币存量及发行量,尽量减少由于货币供应量过多或过少所引起的人民币汇率的大幅波动,从而促进我国经济内外平衡和外汇市场的平稳健康发展。

三是加快利率市场化改革的步伐,完善利率调节机制。利率改革是汇率改革的前提,建立更加灵活的汇率制度,必须得到利率市场化的配合,充分发挥利率与汇率的相互协调作用,从而提高我国货币政策的传导效率。由于银行间信用隔夜拆借利率对人民币汇率有显着影响,因此,可以将银行间同业拆解利率作为进出口企业预测人民币汇率波动的先导指标,根据我国银行间同业拆解利率的变化判断一年内汇率的波动方向及大小,调整产业布局策略,防范外贸风险。

【参考文献】

[1] Graham H.,John T. Exchange rate and monetary policy:modeling Sterling'seffective exchange rate,1972-1980 [J].Oxford Journals,1981:33.

[2] Martin E.,Charles L.E. Some empirical evidence on the effects of stocks tomonetary policy on exchange rates [J].Oxford Journals,1995:110.

[3] Jeromin. The impact of monetary policy on the exchange rate:evidencefrom three small open economies [J].Journal of monetary economics,2004(51):635-652.

[4] Hafedh B.,Michel N. Fluctuations in the foreign exchange market:Howimportant are monetary policy shocks? [J].Journal of International Econo-mics,2010(81):139-153.

[5] Putnam,B.H.,Woodbury.J.R. Exchange rate stability and monetary policy[J].Review of Business and Economic Research,1979,15(2):1-10.

[6] Shirakawa,M. The monetary approach to the balance of payments and theexchange rate:an empirical study of Japan's case [R].Bank of Japan disc-ussion paper,1980,2.

[7] 唐旭,钱士春. 相对劳动生产率变动对人民币实际汇率的影响分析:哈罗德—巴拉萨—萨缪尔森效应实证研究 [J].金融研究,2007(5).

[8] 唐海仕,罗新星. 石油价格冲击对我国实际汇率波动的影响程度 [J].系统工程,2010(6):40-44.

[9] 庞晓波,姚远. 贸易溢出效应对人民币有效汇率的影响 [J].国际金融研究,2011(4):38-46.