一、小微金融机构的发展概况

1、村镇银行

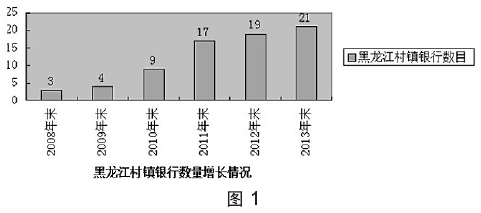

按照银监会 2007 年发布的《 村镇银行管理暂行规定》,村镇银行是由境内外金融机构、 境内非金融机构企业法人、境内自然人出资,在农村地区设立的,吸收公众存款、发放贷款和办理其它监管允许的银行业务,主要为县域农民、农业和农村经济发展提供金融服务的金融机构。 2007年全国首家村镇银行在四川成立,它的成立具有里程碑的意义,为“ 三农”提供了新的融资渠道,为我国农村金融的发展注入了新的活力。 从 2007 年 3 月初首批 3 家村镇银行开业到 2013 年 2 月末, 全国已成立 1400 多家村镇银行。 而黑龙江省内就已经成立了 21 家村镇银行。 如下图 1.

2、农村资金互助社

农村资金互助社是一种特殊的合作金融组织,是在国家指导下由乡( 镇)、行政村农民和农村小企业自愿入股参加而成立的,为社员提供存款、贷款、结算等业务的非营利性的互助合作组织,以服务社员为宗旨,谋取社员的共同利益。 不同于其他金融组织,它是真正意义上的农民自发组织、自发入股、自担经营风险的合作性质农村金融组织。

2009 年首家全部由农民自愿入股组建的农村合作金融机构-----桦南县桦南镇鸿源农村资金互助社正式成立,这标志着黑龙江省农民专业合作社由生产经营服务层次向更高的投资融资层次迈出了重要一步,农民从此拥有了自己的银行。 截止到 2013 年 2 月份,黑龙江已有 6 家农村资金互助社。 如下表 2.

3、贷款公司

贷款公司是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内商业银行或农村合作银行在农村地区设立的专门为县域农民、农业和农村经济发展提供贷款服务的非银行业金融机构。 贷款公司是由境内商业银行或农村合作银行全额出资的有限责任公司。

二、小微金融机构的 SWOT 分析

1、小微金融机构的优势

微型金融机构与传统商业性金融机构相比,在为低收入群体提供服务的过程中,盈利能力和风险控制能力都更胜一筹。 表现在:第一,微型金融的组织优势比传统商业金融机构更利于开展微型金融服务。 本土化特征明显的微型金融机构,能够更加准确地掌握贷款人资信状况,并利用社会资本,形成有效的筛选、监督、激励机制,在对农村低收入群体信贷风险鉴别和防控上有着传统商业金融机构无法比拟的优势。 第二,微型金融机构采取了贴近农村市场实际业务的流程,同传统的金融交易相比,微型金融交易过程更为快捷、效率更高,能够更好地满足微型经济主体的季节性和临时性的融资需求。 第三,微型金融机构的设立有助于打破农村信用社的经营垄断,改善农村的金融服务供给。

2、小微金融机构的劣势

( 1) 村镇银行的主发起人制度的缺陷

我国村镇银行制度缺陷主要在于村镇银行的主发起人资格受到限制。 按照银监会规定,村镇银行实行发起设立,且至少应有 1 家以上境内外银行业金融机构作为主发起人。 同时,规定还要求村镇银行的最大股东或唯一股东必须是银行业金融机构。 这一主发起人制度限制了村镇银行投资者的来源,没有为其他经济主体提供自由选择的机会,这也使得村镇银行在主发起人选择上面临大银行系和小银行系的尴尬。 另外,这一规定限制了民营资本的进入。

民营资本不能成为发起人,也就意味着没有绝对话语权;同时规定要求民营资本持有股份不超过 10%,使得民营资本对村镇银行未来的利润及设立不感兴趣。 通过以上分析可以看出,主发起人制度从根本上限制了村镇银行的股本扩张与长足发展。

( 2) 农村资金互助社内部管理机制不规范 ,存在风险隐患

大多数农村资金互助社内部民主管理、利益分配和监督约束等机制不健全。 黑龙江省农村资金互助社中的理事会、 监事会和社员大多数是由村委会的书记和主任兼任,工作人员少, 机构内部人员身兼数职的现象比较普遍,根本没有做到重要职责和岗位的严格分离,更没有严格执行重要岗位轮换制度,使岗位之间失去相互制约的作用,导致内部控制监督不足,容易引发内部人控制风险。 此外,互助社的资金有限,其基础设施一般较差,没有配备完善的防卫工具,如防弹玻璃、报警设施、保险柜等,安全隐患较大。

3、小微金融机构的机遇

( 1) 良好的经济环境。 从黑龙江省的经济发展情况来看,“ 十一五”期间,黑龙江省的经济实力明显增强。 2010年全省地区生产总值达到 10235 亿元,与 2005 年相比( 下同),年均增长 11.9%;人均地区生产总值达到 3900 美元。地方财政收入达到 1073.3 亿元,年均增长 22.3%,其中财政一般预算收入达到 712 亿元,年均增长 17.5%. 全省固定资产投资达到 6812.6 亿元,年均增长 31.5%. 社会消费品零售总额达到 4001 亿元,年均增长 17.7%. 另外,黑龙江省在“ 十二五”期间的发展目标中提出,大力支持“ 三农”发展,积极发展农村供应链金融。

( 2) 良好的国家政策。 国家不仅成立小微金融机构用于支持新农村建设,还出台了很多相关的政策对其进行优惠。 例如,在存款准备金方面,中国银监会在 2008 年出台了《 关于村镇银行、贷款公司、农村资金互助社、小额贷款公司有关政策的通知》, 文章规定了村镇银行的存款准备金率的实行情况,那就是应依照当地农村信用合作社的标准实行。 除此之外,国家还在财政政策、税收政策方面出台了相关的优惠措施,并且针对小微金融机构的风险出台了相关的防范措施。

4、小微金融机构的威胁

( 1) 农村信用社和其他金融机构的威胁。 农村信用社经过 50 多年的耕耘和历练,积累了很多客户资源,其完备的配套设施和成熟的经营理念,必然对新兴的小微金融机构发展造成很大的困扰,尽管其业务重心偏向城镇,但其“ 农村” 性还是让很多农户认为它是最值得信任的金融机构。 其他金融机同样也威胁小微金融机构的发展,像邮政储蓄、农发行、小额贷款公司等。

( 2) 民间借贷的威胁。 黑龙江省农村金融领域中存在广泛的民间金融活动,包括扶贫社、基金会甚至高利贷等民间金融组织在黑龙江省农村领域中大量存在。 且随着农民收入水平的提高,对资金的需求越来越大,又无法从正规农村金融机构获得足够的贷款,民间金融活动越来越活跃。 当农户需要借贷资金时,大部分农户选择民间借贷的方式,即从亲戚、朋友或者邻居那里借钱,借不到钱的则选择“ 高利贷”,仅有一小部分农民选择从农村信用社或银行贷款。

三、通过 SWOT 分析提出的小微金融机构的路径选择

1、村镇银行的路径选择

( 1) 构建政策性村镇银行。 村镇银行是服务新农村建设的新型金融机构,建立于农村贫困地区,以支持弱势区域、弱势群体和弱势产业为任,因此应当以国家信用为背景,在部分难以找到主发起人的欠发达地区,提高市场准入门槛,规定县市村镇银行注册资金必须达到 5000 万元以上,并且改金融机构发起为地方财政出资组建,从而设立政策性村镇银行。 在安全性、营利性与流动性三性要求上,政策性村镇银行应更强调安全性和流动性,盈利上主要注重保本经营和可持续发展, 不以利润最大化为其首要目标,这样可从制度供给上解决供给主体缺失的问题。

( 2) 适当放宽村镇银行的准入限制。 对于股东入股成立的村镇银行可坚持完全商业化的运作,但随着村镇银行的进一步发展,村镇银行管理暂行规定显然束缚了村镇银行的发展,应该在深入发展的过程中,适度放宽其准入机制,引入民间优质资本和国外资金等各种形式的资本来增加村镇银行的资本金,吸收先进的管理经验和创新产品服务,将其与传统的农村金融机构区别开来。 另外,还可采取让农民参股的形式,将农民自身利益与银行利益维系在一起,这样就可在一定程度上缓解贷款资金回笼难和吸储难等问题。

2、健全农村资金互助社的管理体系

农村资金互助社的风险管理要将适宜的控制机制与农村特有的熟人社会性质相结合。 笔者认为,利用农村熟人社会的性质和社员之间多次博弈的关系能够在一定程度上实现风险控制,在此基础上,实行适宜的灵活的风险管理制度,更有利于农资社的推广和长期发展。 与此同时,坚持民主、平等的合作原则是农村资金互助社持续健康发展的基础。

3、积极发展各种类型的农村微型金融组织

一是鼓励金融机构参股微型金融机构,这是实现大型商业金融间接参与微型金融服务的有效方式。 二是选择条件成熟的担保公司转型为小额贷款公司,因为条件成熟的担保公司具备了人员素质、审核效率( 包括资金筹集效率和人员审核效率)和企业信息三大优势,有利于转型成立的小额贷款公司的发展。 三是在农民专业合作社基础上开展组建农村资金互助社的试点工作。 支持合作社采取共同持股基金或持股会等形式,保护投资入股农村合作金融机构的合作社成员的权利。 鼓励发展具有担保功能的合作社,运用联保、担保基金和风险保证金等联合增信方式,为其成员申请联合信用贷款提供担保。 鼓励合作社围绕农业产业化经营和延伸产业链,借助担保公司、龙头企业等相关农村市场主体的作用,扩大担保范围和融资渠道,提高成员的融资效率。 在合作社基础上组建农村资金互助社,真正办成社员自愿入股、民主管理、以服务社员为宗旨的合作性金融组织。

【 参考文献】

[1] 刘姣华:普惠金融背景下的村镇银行发展研究---基于孝感市村镇银行的实证分析[J].农业经济,2014( 1)。

[2] 红良:制度视角下的江苏村镇银行发展[J].经济视角( 下旬刊),2013( 8)。