摘要:货币政策传导机制是否通畅是货币政策有效性的关键,对于国民经济宏观调控的意义非同一般,然而当前相关研究莫衷一是。运用VAR模型从货币渠道和信贷渠道两个角度对中国货币政策传导机制的有效性进行了实证研究,结果表明:中国货币政策对国民经济的传导机制是通过货币渠道影响信贷渠道,然后共同对国民经济产生影响,但中国货币政策传导机制的有效性微乎其微。其中,信贷渠道在货币政策传导中发挥的作用相对更大,货币渠道显现一定的潜力。

关键词:货币政策;传导机制;有效性;VAR;

一、理论及文献基础

货币政策传导机制是否通畅是货币政策有效性的关键,对于国民经济宏观调控的意义非同一般。通常意义上的货币政策属于狭义概念,它是货币当局或中央银行为实现经济目标而运用各种工具调节货币供给和利率,进而影响宏观经济的方针和措施的总称1。根据货币政策实施的内在规律,货币政策传导机制的构成要素可以分为货币政策目标、货币政策传导工具、货币政策传导运行主体和货币政策传导运行载体。货币政策的经济变量传导过程如图1所示。

图1 货币政策的经济变量传导过程 下载原图

目前国内外学者一般从货币渠道和信贷渠道分别进行货币政策有效性的理论评价2,并且对此做了大量有重要参考意义的研究并提出了不同的看法。不少学者从定性3-5、定量6的角度得出信贷渠道在中国货币政策传导渠道中占主导位置的结论。但也有学者分析认为,信贷渠道对经济产生的影响有限,而货币渠道更有优势7-9。一方面,这些研究多采用各大经济学流派基于不同假设前提而分别形成的定性分析方法,方法适用性不一且主观性难以避免。另一方面,货币政策传导机制的有效性结论不仅与样本区间有关,还与模型方法的选取和实施有关。加之货币政策传导渠道的多元性、作用对象的复杂性,评判货币政策不同传导渠道的相关研究莫衷一是10。本文使用VAR定量分析方法同时比较货币渠道和信贷渠道的货币政策有效性,以期从绝对、相对两个角度更加全面、客观地评价特定时期内中国货币政策传导机制的有效性。

二、指标选取与数据说明

本文样本区间为2015年10月-2018年3月。在中介目标变量部分,选取了广义货币供应量11M2作为货币政策传导的货币渠道的代理变量,并选取了金融机构各项贷款余额CR作为信贷渠道的代理变量。在最终目标变量部分,选取了国内生产总值GDP和居民消费物价指数CPI检验货币政策有效性。其中,GDP月度数据由GDP季度数据和各季度工业增加值的月度比例换算而成12。所有序列均为月度数据,并换算为不变价格。采用Census X12方法对CPI和GDP进行季节调整,并对所有序列取自然对数。根据货币政策传导链条中经济变量发挥作用的先后次序13,依次输入变量lnM2、lnCR、lnGDP、lnCPI。

三、实证分析

1. 平稳性检验

为避免“伪回归”问题,对各个序列进行单位根检验,见表1。ADF检验结果表明,四个序列均为一阶单整的平稳序列,满足进一步协整检验的条件。

表1 ADF检验结果 下载原表

注:0.15#,0.1*,0.05**,0.01***,根据AIC准则等确定滞后阶数。

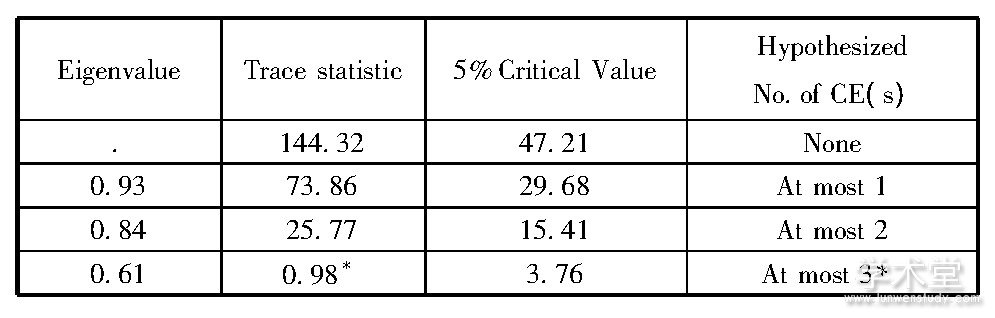

2. Johansen协整检验

对lnM2、lnCR、lnGDP、lnCPI进行Johansen协整检验,见表2。结果表明,在0.05的显著性水平下存在协整关系,即四个变量之间存在某种长期稳定的内在联系。

表2 Johansen协整检验结果 下载原表

注:滞后阶数根据AIC准则、BIC准则等确定。

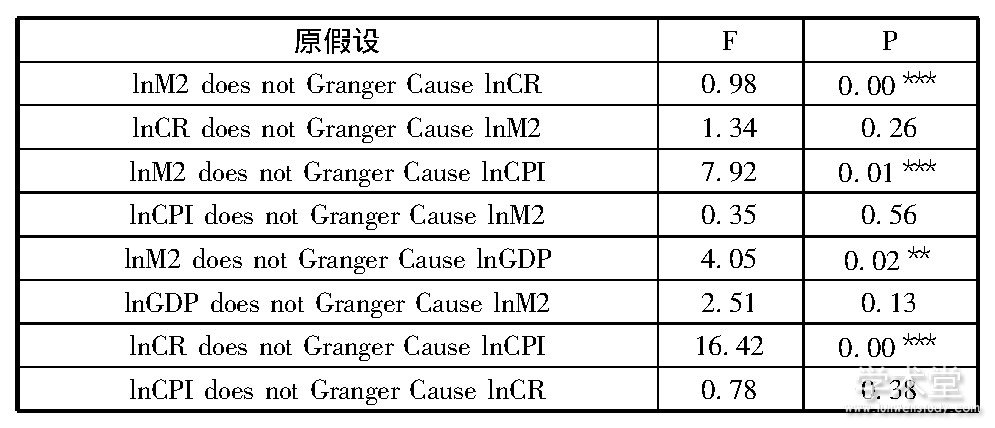

3. 格兰杰因果检验

根据AIC、SC准则等确定最优滞后阶数并进行格兰杰因果检验,见表3。

表3 格兰杰因果检验结果 下载原表

注:0.15#,0.1*,0.05**,0.01***。

数据表明,lnM2到lnCR、lnGDP、lnCPI,lnCR到lnGDP、lnCPI,lnGDP到lnCPI以及lnGDP到lnCR都存在显著的Granger因果关系。说明货币供应量会在某种程度上影响金融机构各项贷款余额,且二者共同对国内生产总值和居民消费物价指数产生影响,验证了变量在货币政策传导链条中发挥作用的先后顺序。

4. 脉冲响应分析

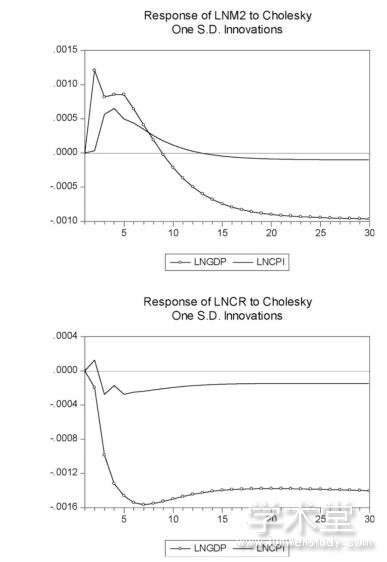

协整检验、格兰杰因果检验均表明了货币渠道、信贷渠道的存在性和因果性。采用Cholesky分解法构造lnM2和lnCR对lnGDP和lnCPI的脉冲响应函数,以便进一步分析(见图2)。

图2 货币政策的中介目标变量对最终目标的脉冲响应图 下载原图

从纵向发展来看,M2对GDP和CPI的冲击在短期为正向且反应迅速,在第1期和第4期分别达到最大,然后逐渐降低并从第9期和第13期分别开始转为负向并逐渐稳定;CR对GDP和CPI的冲击为负向,从第5期开始逐渐稳定。从横向对比看,CR产生的长期效果略微大于M2,但数值反映的影响程度都较小。这表明在样本区间内,货币渠道和信贷渠道的传导是有效的,但传导效率均较低,信贷渠道的有效性和稳定性均优于货币渠道,与已有研究结论3-6相符。

5. 方差分解分析

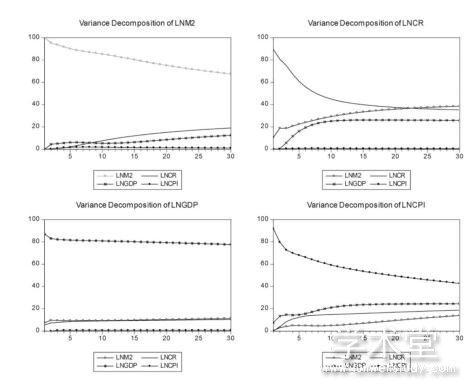

为进一步分析货币政策的中介变量对最终目标波动的贡献率,从而反映每个变量的随机冲击在VAR系统中的相对重要程度,用贡献率表示重要性并进行方差分解分析(见图3)。

图3 方差分解图 下载原图

图3显示在样本区间内,M2主要受自身(67.53%)、CR(18.99%)两大力量驱动;CR主要受M2(38.53%)、自身(35.24%)和GDP(25.81%)三大力量驱动;GDP主要受自身(77.72%)驱动,受CR(10.37%)和M2(11.29%)驱动不明显;CPI主要受自身(42.75%)和GDP(24.50%)两种力量驱动,受CR(18.78%)和M2(13.96%)的驱动不明显。这说明货币供应量变动是引起金融机构贷款余额波动的主要因素;货币供应量和金融机构贷款余额都不是国内生产总值和居民消费物价指数变动的主要因素。即货币政策的货币渠道在一定程度上影响了信贷渠道,但两大渠道的有效性均较弱。从经济增长的目标来看,信贷渠道和货币渠道在货币政策传导过程中的影响相近;从物价稳定的目标来看,信贷渠道的影响相对更大。这表明信贷渠道在中国货币政策传导渠道中仍然占更加主导的位置,与已有研究3-6相符。

四、结论与建议

本文验证了中国货币政策传导机制的货币渠道和信贷渠道的存在性、因果性并对比分析。结果表明:在研究区间内,货币渠道对信贷渠道有明显影响,但货币政策传导机制的有效性整体较弱。其中,信贷渠道仍占主导地位,其有效性和稳定性更佳;货币渠道显现一定的潜力。尽管自2015年10月对商业银行等金融机构的存款利率上限放开至今已有一段时间,但货币渠道效用的显现仍需时日,有待一系列配套措施继续疏通利率传导机制,以向新的货币政策框架逐步转型。

结合实际,提出以下参考建议:(1)着力货币政策传导的金融市场载体发展。一是建立健全货币市场,尤其是建立健全货币市场组织体系,积极培育货币市场交易工具。二是发展高效的资本市场。加强我国证券市场的层次结构建设,增加证券市场的收入效应,同时培养真正市场主体,发挥财富效应。三是在资本市场与货币市场之间构建联动机制。(2)为货币政策传导奠定扎实的外界基础。一是净化金融信用环境,加强信用制度建设,提高商业银行贷款积极性。二是加快汇率形成机制改革。根据国际市场情况相机调整汇率,放宽汇率波动幅度,提高名义汇率的灵活性和机动性,通过本币汇率的适度上浮缓解外资流入造成的外汇供过于求的问题,减少央行在货币政策实施过程中的压力。

货币政策的传导与具体经济背景息息相关。当前全球经济正处于深刻的再平衡调整期,国内经济增长进入新常态的同时,货币政策面临新的变化与挑战。限于篇幅,本文并未详细体现货币政策的具体传导过程,下一步还可从货币政策的不同传导渠道分别进行细致、深入的研究。

参考文献

[1]黄达.货币银行学.北京:中国人民大学出版社,2000:348-364.

[2]Frederic S.Mishkin.Symposium on the Monetary transmission Mechanism.Journal of Economic Perspectives,Volume9,number4,1995.

[3]Koivu,T.(2009),“Has the Chinese economy become more sensitive to interest rates?Studying credit demand in China”,China Economic Review 20(3):455-470.

[4]盛松成,吴培新.中国货币政策的二元传导机制--“两中介目标,两调控对象”模式研究[J].经济研究,2008,43(10):37-51.

[5]战明华,应诚炜.利率市场化改革、企业产权异质与货币政策广义信贷渠道的效应[J].经济研究,2015,50(09):114-126.3-5.

[6]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000(12):60-63.

[7]张辉,黄泽华.我国货币政策利率传导机制的实证研究[J].经济学动态,2011(03):54-58.

[8]盛松成.社会融资规模与货币政策传导[J].金融研究,2012(10):1-14.

[9]孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004(03):19-30.7-9.

[10]Miron J A,Romer C D,Weil D N.Historical perspectives on the monetary transmission mechanism.In:Mankiw NG,ed.Monetary policy.Chicago and London:University of Chicago press,1994,263-306.

[11]何德旭,余晶晶.中国货币政策传导的现实难题与解决路径研究[J].经济学动态,2019(08):21-39.

[12]何轩宇.基于向量自回归模型的我国货币政策传导机制有效性研究[D].湖南大学,2007.

[13]Sims C A.Macroeconomics and Reality[J].ECONO-METRICA,1980(48):1-48.