第 3 章 LMN 公司产品成本控制分析 .

党中央国务院在第十三五计划中,明确提出要把制药企业划为我国高新技术业产业的重点发展项目,进而促进我国医药制造企业的发展与进步。多年来,国家也大力支持制药企业的体系建设和产业化发展,使我国的制药企业有了新的发展。但与发达国家制药企业先进的生产水平相比,我国的制药企业仍落后于国外。本文以LMN公司为研究对象,结合其产品的生产流程与产品成本控制的过程,对LMN公司的产品成本控制问题进行深入分析,以解决LMN公司产品成本控制中存在的问题。

3.1 LMN 公司概况 .

3.1.1 公司简介 .

LMN制药公司本文简称LMN公司,是一家中小制药公司,占地1500亩,注册资本为21119万元,厂房占地面积近90000平方米,现有员工2200人左右,2010年5月在河南成立,经过短短几年的发展,公司已拥有一流的设备、工艺、现代化的中药提取浓缩车间及先进的生产设备等,是国家发改委的特别支持项目。公司主要生产的药品有片剂、颗粒剂、丸剂、酒剂、酊剂、糖浆剂、合剂、散剂、硬胶囊剂等类型的药品,销售范围主要面向省内,是省内定点药品医疗合作的重要供应商。目前,LMN公司共拥有7个剂型药品,涉及200多个产品。其中,丸剂药品旗下的复方丹参丸是国内独家浓缩丸产品的供应商,LMN公司创造了世界纯中药制剂与世界最小丸剂药品等多项第一。2016年5月18日,LMN公司获得国家颁发的最优发明专利证书,并奋力打造成为以核心业务领先、高效持久、卓越的国家级巨型百年医药制造业产业之一。制药企业是制造业的代表性企业,且制药企业的产品成本可以涉及到产品生产的所有过程,LMN公司在中小制药企业中具有代表性,本文研究LMN公司的产品成本控制问题也为其他制药企业探究产品成本控制的研究提供借鉴。

3.1.2 产品的生产周期 .

为了更好的进行分析研究,本文选取了LMN公司生产的具有代表性的颗粒性药品来分析。产品的周期也即是产品的生产流程,LMN公司根据产品的流程,分别设置了药材清洗称量车间、干燥车间、提取浓缩车间、液体车间、外包车间等。生产完工的产品按照产品类别进行质量检测,质量合格的产品归集到仓库部,仓储管理部负责整个公司产品的统计和收发。

3.1.3 产品成本控制的流程

LMN公司的产品成本控制流程是根据产品成本控制的对象及产品的生产周期进行设计的,具体分为研发环节、采购环节、生产环节、质量检测环节四个环节的流程。 LMN公司作为制药公司,其产品成本控制的对象是产品成本发生过程的全部成本。对于制药公司来说,研发投入在一定程度上代表着其科研创新实力的强弱,是制药公司有效控制产品成本及永续发展的核心竞争力;同时,由于药品本身的特殊性,制药企业对药品的质量具有极高的要求;因此,LMN公司在对制定产品的成本控制流程时,还引入了研发环节与质量成本检测环节两个成本控制的流程。LMN公司按照会计准则的相关规定、以销售订单为工作量,采用分批法的成本核算方法,按月归集产品各个生产周期的费用。

3.2 LMN 公司产品成本控制现状分析 .

3.2.1 产品成本效益分析 .

(1)LMN公司2013年至2016年的相关财务指标分析如表3.1所示,通过对LMN公司2013年到2016年近4年的财务报表分析,可以得出以下结论:在企业的经营管理中,若企业的资产负债率控制在40%-60%之间,则能说明该企业的偿债能力较强。在2013年至2016年期间,LMN公司的资产负债率呈增加的趋势,并且资产负债率的数值均高于60%,说明该公司的偿债能力较弱;同时,流动比率反应一个公司的短期偿债能力,而LMN公司的流动比率下降,说明其短期偿债能力下降;LMN公司的应收账款周转率下降,可以看出LMN公司应收账款的回收速度较慢、坏账损失较高;而LMN公司的利润率由2013年的22.35%到2016年的18.73%,整体呈明显的下降趋势;LMN公司的销售成本率从2013年到2016年呈逐年递增状态,并且远高于行业销售成本率,说明LMN公司在产品成本费用控制方面存在问题,也即是LMN公司的产品成本控制水平低,因而导致其各个环节的产品成本费用较高。经了解发现,LMN公司在产品成本控制方面采取了以销定产粗放的生产经营管理模式;同时,LMN公司也是新医疗定点合作药品的供应商之一,销量稳定,经营效益可观。但是随着市场竞争机制的加剧、材料价格的上升、人工成本的增加,公司面临着剧烈的竞争及经营压力,公司管理层人员已经认识到在产品成本控制方面公司自身存在的问题,也试验了一些弥补措施,但并未取得显着的效益。

(2)LMN公司2013年到2016年产品成本及利润的变化如表3.2所示,2013到2016年,LMN公司产品的售价分别为7.8元、8元、8.1元、8.5元;单位成本分别为6.1元、6.5元、7.1元、8.0元,利润分别为1.7元、1.5元、1.0元、0.5元;可以明显看出,虽然LMN公司产品售价在逐年上升,但由于产品成本增加过快导致LMN公司产品的成本的利润大幅下降,其中2014年较2013的成本费用增加6.56%,2015年较2014年的成本费用增加9.23%,2016年较2015年的成本费用增加12.68%,LMN公司的产品成本费用出现了快速增加的趋势。因此,LMN公司产品成本控制水平低下,从而造成LMN公司的产品成本费用增加、利润下降。

3.2.2 产品成本总费用分析 .

(1)LMN公司2013年到2016年产品成本总费用情况。

如表3.3所示,2013年到2016年LMN公司产品成本费用总额分别为499210万元、530680万元、616590万元、721470万元。其中,2014年比2013年增加31470万元,增长6.30%;2015年比2014年增加85910万元,增长16.19%;2016年比2015年增加104880万元,增长17.01%.从表中可以看出,LMN公司产品总成本费用由2013年到2016年每年均有所增加,且2015年与2016年两年的增长速度较前两年大。在“十三五”规划的大背景下,随着经济的转型与产业的升级,医药制药企业已成为国民经济的新兴产业,再加上新医改政策的实施,行业进化加速,竞争日趋激烈,产品成本费用增加所引起的成本控制问题已经成为当前国内医药制药企业在发展过程中所遇到的主要问题之一。因此,有必要对LMN公司的产品成本费用增加迅速而引起的成本控制问题进行研究。

(2)LMN公司2013-2016年产品单位成本费用情况。

如表3.4所示,行业同类产品的成本在逐年上升,每年上升的成本有效的控制在0.2元-0.3元的合理范围内,产品成本控制水平较好;而对于LMN公司来说,产品的成本从2011年至2016年虽然也在逐年增加,但是每年增加的幅度远远高于行业增加的幅度,增加的最大幅度为0.9元,是行业平均水平增加最大值的3倍。纵向对比,在2011年至2016年期间,LMN公司每年的产品成本均高于行业同类产品的平均成本水平,并且2011年产品成本仅仅高于行业平均水平0.2元,2016年高于行业平均水平1.6元,增加了7倍。通过以上的对比可以看出LMN公司的产品成本费用增加速度过快,说明LMN公司的产品成本控制水平还处于较低、较落后的状态,存在严重的问题。

3.2.3 产品成本组成项目分析 .

制药企业属于高新技术产业,药品的成本组成项目主要包括研发费用、直接材料成本、直接人工成本、制造费用、质量成本。下表是LMN公司2013年-2016年产品各项目成本与产品总成本的比值分析。

如表3.5所示,LMN公司研发费用与成本费用的比值较小,从2013年到2016年呈上升趋势,四年的平均比值为7.96%;直接材料与成本费用的比值最大,且比值逐年在增长,四年的平均比值为41.89%;2013年到2016年直接人工成本与产品成本的比值逐年下降、制造费用与成本费用的比值也逐年下降;而质量成本与产品成本的比值逐年增加,四年的平均比值达到6.17%.在LMN公司产品成本项目的组成中,研发费用、直接材料、质量成本与成本费用比值的增加是引起产品成本费用的增加的主要原因,可见LMN公司产品成本控制水平落后导致LMN公司产品成本费用增加。

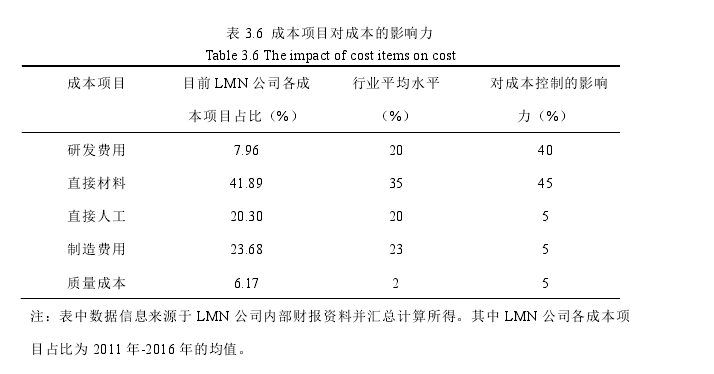

3.2.4 产品成本项目影响力分析 .

如表3.6所示,LMN公司产品成本的项目包括研发费用、采购成本、直接人工、制造费用、质量成本项目组成,所占产品成本的比重分别为7.96%、41.89%、20.30%、23.68%、6.17%,而各项目的行业平均水平分别为20%、35%、20%、18%、7%;其中LMN公司直接人工、制造费用与产品成本的比值几乎与行业水平持平,对成本的影响力均为5%,影响较小,表明LMN公司在人工成本控制、制造费用成本控制方面控制的相对较好。

LMN公司的研发费用与产品成本的比值远低于医药行业水平,说明LMN公司研发投入不足;而研发投入的比重对产品成本控制的影响力为40%,能对产品成本控制产生较大的影响。而LMN公司的产品总费用逐年增长、单位成本费用均高于行业水平,因此,可推出LMN公司在研发环节产品成本控制方面存在的问题。直接材料对产品成本的影响力为45%,说明产品成本控制与直接材料成本存在相关关系,而LMN公司直接材料的成本逐年上升,并高于行业水平,表明LMN公司的直接材料成本在发生的过程也存在产品成本控制问题,进而影响其产品总成本。虽然质量成本对产品成本控制的影响力较小,仅为5%,但LMN公司产品质量成本与产品成本的比值远高于行业水平,根据以上数据可以看出LMN公司质量成本费用过高,由此可见,LMN公司在产品质量成本控制方面存在质量成本控制不合理、质量成本控制水平低等问题。