论文题目:从会计学角度分析我国定制家居业的发展。

摘要:家具是人民群众生活必需品,随着我国经济的发展和电子商务运作方式的成熟,定制家居业应运而生。2017年 3 月 7 日,尚品宅配在深交所创业板正式上市,涨停 3 日,备受热捧。在我国,定制家居业已成为近年增速最快、运营最强的行业。2016 年 5 月 1 日起,中国全面推行“营改增”政策对定制家居业影响重大。本文将从会计学角度,通过对行业领跑者的财务分析,结合“营改增”的社会环境,探索定制家居业迅速发展的原因。

关键词:会计学角度;定制家居业;财务分析“;营改增”;SWOT 分析。

家具业作为我国重要轻工业之一,经过持续经营投资,生产规模不断扩大。城市化的迅速推进,电子商务行业的日益成熟使传统的家具定制与网上营销相结合,催生了现代定制家居业。在中国,定制家居业凭借生产工艺技术和线上线下营销能力,营业收入逐年增加。同时我国工业化、城镇化、信息化进程的加快,人民工资水平的不断提高也推动了定制家居业的发展。加之“营改增”政策的不断推进,建筑服务业从前所需要缴纳的营业税应税项目取消,只对增值部分纳税,减少重复征税的环节,营业税不再构成定制家居业的阻力。

一、我国定制家居业的发展背景。

(一)我国家居业总产值状况。

通过对行业公布的资料统计,2008-2014 年,中国家居行业年营业收入 2000 万及以上的企业达到 4942 家,总产值约为 7187.35 亿元。

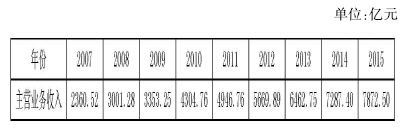

国家统计局的数据显示,2007-2015 年我国家居制造业主营业务收入不断提高,从增长趋势判断 2017 年很可能突破 8000 亿元。2007-2015 年家居制造业的主营业务收入增长趋势。

从会计学角度分析,主营业务收入是衡量一个企业乃至行业运营能力、盈利能力、发展能力的重要标准,主营业务收入的逐年增长说明行业具有充足的发展潜力,且此数据由国家统计局逐年累积统计公布,增长速度稳定,针对的是行业整体,财务造假虚增收入的可能性小。

(二)我国定制家居业的繁荣。

中国定制家居业市场基于电子商务行业的发展,主要采用 O2O,即线下生产线上销售的生产经营模式。这种互联网运营模式将传统的家居生产商与广大的消费群体相联系,满足消费者日益增长的物质需求。目前国内定制家居品牌鳞次栉比,定制家居业的“四巨头”则是索菲亚、好莱客、欧派家居、尚品宅配。2017 年 3 月 7 日,尚品宅配在深交所创业板正式敲钟上市,连续涨停 3 日,股价翻倍,成为定制家居业首支百元股,备受资本市场的热捧,掀起金融市场对定制家居业股权投资的热潮。

从会计学角度分析企业的所有者权益时,上市公司往往需要更雄厚的资金实力,公司上市后发行的债券需到期偿付利息,股票的红利更与公司的运营发展密不可分,上市后所需缴纳的税金较以往会计年度更多,国家财政部门对财务监管的力度更强,会增加一定的运营成本。只有发展成熟的公司才有上市的资格与能力,纵观整个定制家居业,除了已经上市的索菲亚、好莱客、欧派家居、尚品宅配、顶固,2017 年初,皮阿诺也通过首发,正在排队的还有志邦、我乐、金牌。这种规模与速度都宏观地说明定制家居业的发展潜力,侧面反映定制家居业的盈利能力。

二、通过财务报表数据具体分析定制家居业“四巨头”的繁荣。

(一)业绩规模的对比。

从经营能力及业绩规模看,起步较早欧派家居稳居第一且远超对手;最早上市的索菲亚以 31.96 亿元居于第二;尚品宅配紧随索菲亚之后;好莱客与其他对手相差较远,但数字可观。会计学角度分析,营业收入包括主营业务收入、其他业务收入、应收款项等,根据各家财务报表公布的数据,主营业务收入占据营业收入近百分之七十,因此判断“四巨头”经营能力为正值,行业发展情况良好。

(二)盈利能力的对比。

2015 年,索菲亚净利润 4.59 亿元,同比增长 40.42%;欧派家居净利润 4.83 亿元,同比增长 25.45%;尚品宅配净利润 1.40 亿元,同比增长 7.69%;好莱客净利润增长率为 14.94%.可以看出,索菲亚的净利润在数量和增速上都具有优势,事实上,仅 2016 年上半年,索菲亚的季度报表显示其净利润已经达到 2.00 亿元,同比增长 47.96%,接近年营业收入 56 亿元的欧派家居并且远超同等营业收入规模的尚品宅配。

结合上文 201“5四巨头”营业收入对比表,从成本管理会计角度分析,索菲亚具有超出同行业水平的成本控制能力。根据会计学公式:利润 = 收入 - 费用。在收入远不及欧派家居的状态下,利润却能与之接近,说明成本费用方面的资金流出比欧派家居的少;在收入与科技起家的尚品宅配相近下,利润多出三倍,说明其生产技术与管理效率高。

(三)业绩增速的对比。

2015年“四巨头”营业收入增长对比表可以看出尚品宅配的营业收入增长速度最快,远超同行;索菲亚居第二;好莱客第三;营业收入最高的欧派家居却在增长速度上落后,从管理会计学角度分析,可能是因为欧派家居处于企业生命成熟期,发展力度不足,运营成本较高,需要及时调整企业战略。由于尚品宅配的同比增长速度过快,且于 2017 年 3 月 7 日上市,因此特地对尚品宅配 2013-2015 年的营业收入的构成进行分析,以验证数据的真实性。

经过推算,尚品宅配的年复合增长率高达 62.10%,其中 2014 年至 2015 年涨幅巨大,证券交易所对上市公司的营业收入有硬性要求,2015 年其处于上市准备阶段,尚品宅配应是通过对资产负债所有者权益的清算分配以符合上市公司的标准。

尚品宅配以软件起家,拥有线下实体店“维意”,虽然起步较晚,但拥有更成熟的互联网服务。从 2016 年上半年的资产负债表现金流量表的数据看,尚品宅配 46%的流动资金投入软件开发、物流运输和智能生产线扩充,软件及技术服务收入 3627 万元,线上线下引流服务收入2694 万元,定制家居产品和配套家居产品的营业收入高达 15.77 亿元,占据总收入的 96%.从尚品宅配招股说明书分析,尚品宅配 2013-2015 年复合增长率为 62.10%,2015-2017 年产能利用率已达 90%,且有继续上升的趋势,从技术层面推断,现有生产设备基本处于满负荷运转状态,首发上市亦是战略性考虑,上市后股权投资所募集的资金可以有效升级其生产线,项目完全达产后新增销售收入 33 亿元。从上述财务分析可以看出尚品宅配近年发展势头迅猛以及上市的必要性,也表明生产技术、物流运输、网络宣传对定制家居业至关重要的影响。随着“营改增”政策的不断推进,国家全方位、大范围的减税也会惠及定制家居业,为其发展增添动力。

三“、营业税改增值税”对定制家居业的影响。

(一)“营改增”政策的历程。

2011 年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。自 2012 年 8 月 1 日起至年底,国务院将扩大营改增试点至北京、江苏、安徽、福建、广东、天津、浙江、湖北 8 省市。上文中提到的“四巨头”,公司总部都设在隶属于广东省的广州。2016年 5 月 1 日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,改革之后,原来缴纳营业税的改交增值税,增值税增加两档低税率 6%(现代服务业)和 11%(交通运输业)。定制家居业属于建筑业,提供的服务属于销售建筑服务,适用的增值税比率为 11%,不再需要缴纳营业税。

(二)全方位分析“营改增”对定制家居业价值链的影响。

从行业的纵向价值链分析,行业间的发展是相互联系、息息相关的“,营改增”对建筑业、交通运输业、房地产业及广告服务业的影响都会作用到定制家居业,产生协同效应。首先,2016 年 5 月 1 日后,建筑业服务只需缴纳11%的增值税,定制家居业所提供的安装、装修服务皆适用 11%的增值税率,不再缴纳营业税,减轻定制家居业成本的负担。其次,交通运输业的适用增值税率为 11%,无需缴纳营业税,意味着采用线上线下模式的定制家居业的运输成本降低,有益利润增加。再次,销售不动产的增值税为 11%,减轻房地产开发商销售的负担,国家“二胎政策”的放宽,潜在房地产消费群体基数增加,与房地产业相对应的定制家居业也会继续保持热度。最后,上文中“四巨头”的共同特点之一是都高价聘请一线明星作代言人,并在飞机场、广场等公共场所租赁广告牌支付大量的广告费用进行宣传“,营改增”政策减轻广告代理业的成本负担,代理商有可能返利于客户,减轻定制家居业销售费用的负担。

四、会计角度对定制家居业的SWOT分析。

财务管理和管理会计学中都建议对行业、企业进行SWOT 分析以找出行业发展的机遇与挑战,下面将用SWOT 分析法评价定制家居业的发展。

(一)Strength(优势)分析。

首先,与传统的家居生产商不同的是定制家居实现了线上接单线下生产的模式,将企业的生产与消费者紧密联系起来,实现供求平衡,即产即销。其次,定制家居业的发票管理更成熟,传统的建筑业由于人工失误每年丢失大量发票,造成增值税的不能抵扣。最后,从会计学角度看,家居制造公司产品在进行账务处理时视为存货,根据会计准则的规定,存货计提的跌价准备在以后的会计年度允许转回,定制家居企业在财务报表处理上存在弹性,有利其发展。

(二)Weaknes(s劣势)分析。

定制家居业互联网线上线下生产销售模式需要不断升级扩充,对技术和管理都提出了更高的要求。过度依赖房地产业是定制家居的自然属性,当房地产业遇到国家宏观调控的抑制或是市场泡沫产生时,定制家居业的发展会备受限制。同时,行业没有统一标准,市场准入门槛低,产品质量与服务参差不齐,大量消费者对定制家居售后服务不满。

(三)Opportunity(机会)分析。

2016 年 5 月 1 日后,“营改增”政策的全面推行进一步减轻了定制家居业的生产负担“,二胎”政策的放开结合人民日益增长的购买力,惠及定制家居业的发展。

(四)、Threa(t威胁)分析。

定制家居业的威胁来自内部与外部。内部的管理与生产技术要求不断改进,外部原材料价格持续上升,企业“扎堆”于广州,竞争激烈;市场饱和尚不确定,根据边际效益递减规律,当企业数量达到一定程度时,生产成本将会大幅提高;客户满意程度的调查结果显示,仍有大量客户对定制家居的质量与服务存在不满,如何克服困难,谋求长期发展,定制家居业仍需斟酌考虑。

五、结语。

我国定制家居业的迅速发展与互联网经济、人民日益增长的购买力水平密切相关,近年来我国城镇化工业化道路也带动着定制家居业的势头。“营改增”政策全面推进“,二胎”政策普遍放开产生的协同效应也成为定制家居业发展的助力器。大量定制家居企业先后跻身上市公司为自身增加商誉和股权资本,然而结合市场分析预测,上市后的运作与发展仍存在风险,行业内部的竞争与日俱增,如何升级完善企业横纵向价值链、密切与消费者的关系、制定行业标准、提高市场准入、寻求长期稳定发展,仍是定制家居企业面临的重大问题,从会计学角度看待定制家居业的成长与发展,需要对定制家居业上市公司财务报表公布数据的真实性、可靠性提出更高的要求,应当更理性、客观、全面地看待定制家居业的发展。

参考文献:

[1]吴雪敏。基于“营改增”背景下建筑行业纳税筹划研究[J].中国乡镇企业会计,2015(6)。

[2]贾朝华。营改增对建筑业的影响[J].财会学习,2016(18)。

[3]王化成。财务报表分析[M].北京:中国人名大学出版社,2015.

[4]孙茂竹。管理会计学[M].北京:中国人民大学出版社,2015.

[5]王化成。财务管理学[M].北京:中国人民大学出版社,2015.