2.准备金存款的会计处理。

由于商业银行的货币创造功能可以放大基础货币,而且在市场上流通的现金只是货币的一部分,大部分货币以存款的形式留在商业银行的账上,所以实际上中央银行发行的基础货币并不都是现金,大部分是准备金存款。从2016年1月中央银行的资产负债表可以看出,准备金存款(商业银行存款)大概占基础货币的72%.

由于商业银行的货币创造,商业银行将收到的存款按照一定比例存入中央银行,也就是准备金存款,再保留一部分库存现金以备兑付。所以,商业银行的法定准备金实际上包括准备金存款和库存现金两部分。以表2数据为例,商业银行将准备金存款21万亿元存入中央银行,中央银行收到准备金存款的会计处理如下[2]:

借:流通中货币21万

贷:准备金存款21万

商业银行缴存准备金存款的会计处理如下:

借:准备金存款21万

贷:库存现金21万

在以上业务中,由于商业银行又将发行的21万亿元人民币存入中央银行,对于中央银行来说,发行的人民币减少了,29-21=8,只发行了8万亿元人民币,但是作为基础货币的负债总额没有减少,还是29万亿元。

以上的外汇24万亿元来自社会公众或企业单位在商业银行的存款,可以视为原始存款。商业银行收到社会公众或企业单位24万亿元外汇时的会计处理如下:

借:外汇24万

贷:个人或单位存款24万

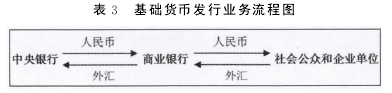

基础货币发行的业务流程可以概括如下图:

三、商业银行的货币创造。

为了方便分析商业银行货币创造的过程,假设:

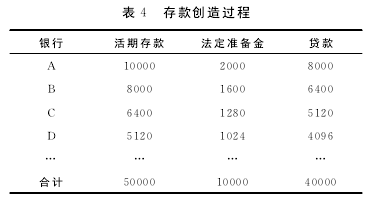

①整个银行体系由一家中央银行和至少两家商业银行组成;②活期存款的法定准备金率为20%;③商业银行只有活期存款,无定期存款;④商业银行无超额准备金;⑤银行的客户不持有现金,即客户收入的一切款项均存入银行[1].商业银行货币创造的过程可以简化如下表:

在以上表中,假设甲客户将10000元人民币存入A银行,该行增加原始存款10000元,按照20%的比例提取法定存款准备金,将剩余的8000元全部贷给乙客户,乙客户将8000元存入B银行,B银行存款增加8000元。该银行按照20%的比例提取1600元法定存款准备金后,又将剩余6400元贷给丙企业,丙企业将6400元存入C银行,该行继续提取准备金并进行贷款。经过不断的循环,活期存款最后递减为零,存款创造过程终结,这时整个银行体系的存款将达到50000元。

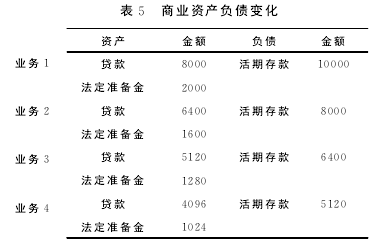

商业银行在存款和贷款的不断循环中,资产负债的规模不断扩大,但资产负债表始终是平衡的,资产负债表的变化如下:

虽然商业银行的法定准备金包括库存现金和存入中央银行的存款,但是暂时假设商业银行的法定准备金都以现金形式停留在商业银行,而没有将其中一部分存入中央银行。在以上业务1中,当客户将10000元人民币存入A银行时,A银行相关的账务处理如下:

借:库存现金10000贷:活期存款10000当A银行将8000元贷款乙客户时,相关的账务处理如下[2]:

借:贷款8000贷:库存现金8000业务1结束之后,作为资产的库存现金余额为2000元,即为商业银行法定准备金,作为资产的贷款余额为8000元,作为负债的活期存款余额为10000元,资产和负债保持平衡。其他业务类似,不再赘述。最终商业银行的资产和负债规模都是50000元,相 对 于 原 始 存 款10000元,刚 好 扩 大5倍。

从以上会计处理可以看出,商业银行货币创造的过程,也是资产和负债不断扩大的过程;伴随存款和贷款的不断循环,商业的资产负债表规模越来越大。其他营利性企业的资产负债表发生变化的原因只能是企业利润的增加或减少,但是商业银行资产负债表变化的主要原因是不断吸收存款和提供贷款。

尽管商业银行的存款可以创造,但是很显然,10000元的原始存款,在法定准备金率为20%的前提下,存款规模的极限是50000元,而且在现实中,社会公众不可能将所有现金都存入银行。可以看出,商业银行的资产负债表虽然随着存款的创造不断扩张,但是商业银行资产负债表的扩张是有极限的,也就是社会公众和企业单位的存款总额是有极限的,M2的规模是有极限的。而且,我们可以发现资产和负债不断扩张有一个前提,那就是预期所有的负债都能偿付,一旦哪一个环节出现债务不能偿付,那资产负债表继续扩张就不能维持,可能给商业银行带来挤兑风险。

四、结束语。

基于以上的分析,我们可以发现,中央银行和商业银行共同完成了货币发行和货币创造过程;尽管信用可以创造货币,使货币的规模不断扩大,但是在基础货币和货币乘数相对稳定的情况下,实际上货币的增长是有极限的,商业银行资产负债表不可能无限制的扩大;因为我国的基础货币发行主要依据是外汇的规模,如果外汇储备不增长,货币发行的规模不会一直增长下去;如果货币的规模达到极限,比如M2规模不能继续扩大,任何环节的债务一旦不能偿付,那可能会给银行带来挤兑风险。

[参考文献]

[1]钱婷婷。货币银行学[M].北京:人民邮电出版社,2013:240-253.

[2]胡正衡。中央银行会计与财务管理[M].北京:中国金融出版社,2006:73-86.

[3]谭燕芝,王庆安。中央银行学[M].北京:人民邮电出版社,2015:59.

[4]刘肖原,李中山。中央银行学教程[M].北京:中国人民大学出版社,2015:64.

[5]潘新兴,张忠德。西方经济学[M].北京:人民邮电出版社,2012:243.