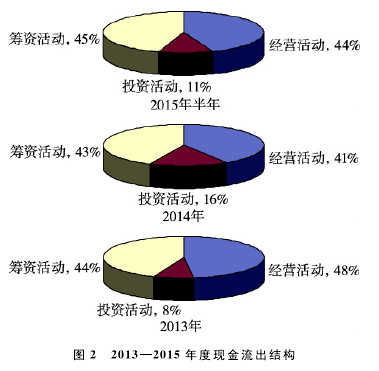

(2)2013-2015年度现金流量表现金流出结构百分比图示(见图2)。

由图2可知:2013-2015年,东睦股份有限公司的现金主要运用于经营和筹资活动,总比例约占现金流出的92%、84%和89%,且两项几乎平分秋色。由此可见,购买商品,接受劳务支付与用于偿还债务、分配股利、利润或偿付利息支付的现金占据了公司大部分现金流出。

2.2财务能力分析

2.2.1偿债能力分析

偿债能力是反映企业偿还到期债务的能力。一般分为长期和短期偿债能力。因此,分析偿债能力需要从短期和长期两个方面来进行:

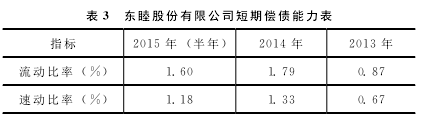

(1)短期偿债能力。

由表3可知,2013年和2014年流动比率数值都低于标准值,较低的流动比率表明,公司短期偿债有风险,这也影响了公司资金使用效率和获利能力。近三年的速动比率都略高于1或者接近1,表明企业取得借款比较容易,有足够的能力来偿还流动负债。

(2)长期偿债能力。

资产负债率又称财务杠杆,它可以帮助股东用较少的资金支配较多的资产,并获得由这些资产所创造的利润,一般认为比率为50%~60%是比较稳健的。在表4中,公司在2013年时还有较好的资产负债率,但是在2014年和2015年资产负债率却明显低于50%,说明了公司债权人所提供的资金占全部资金的比重较低,企业的偿债能力较强。

2.2.2营运能力分析

由表5可知:东睦股份有限公司在近三年存货周转率不断下降,周转天数增加,表明公司产品的产销不好,存在一定的滞销状况,公司应注意产品的销售情况,公司营运能力受到一定影响。

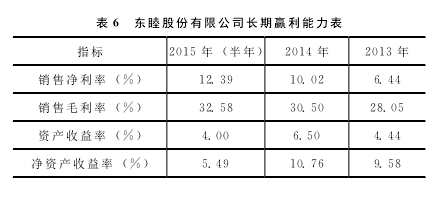

2.2.3赢利能力分析

在这三年内,如表6所示东睦股份有限公司的销售毛利率和销售净利率呈稳步增长趋势,赢利能力逐步增强。同样,企业的净资产收益率的增长幅度在2013年到2014年比较大,说明企业能够很好地运用资金,使企业的赢利能力稳步提升,在利用自有资本获取报酬的能力不断提升,公司发展态势良好。