本文通过运用比率分析法将万科股份有限公司2008-2012年的财务报表进行分析,为企业信息使用者提供关于该企业偿债能力,营运能力和获利能力等方面的信息。大家在相关论文写作时,可以参考这篇“基于比率分析法的万科财务分析”管理会计论文。

原标题:比率分析法在财务报表分析中的运用---以wk集团为例

摘要:对企业财务报表进行分析有助于信息使用者了解公司财务状况及经营成果,从而有助于信息使用者进行决策。本文通过运用比率分析法将万科股份有限公司2008-2012年的财务报表进行分析,为企业信息使用者提供关于该企业偿债能力,营运能力和获利能力等方面的信息。

关键词:比率分析法;财务报表分析;财务指标

一、财务报表分析概述

(一)财务报表分析意义

企业财务报表分析主要是从企业资产负债表中分析企业的财务状况,从企业利润表中分析企业的经营成果。财务报表的不同使用者对数据分析的内容也不同,通过财务报表分析,企业经营管理者可以了解企业的发展现状,制定适合企业的发展战略;企业的债权人可以了解企业偿债能力,确定是否需要提前收回债务;企业投资者则可以知道企业的获利情况和存在的风险,确定对企业未来的投资计划。

(二)比率分析法

比率分析法,是以同一期财务报表上若干重要项目的相关数据相互比较,求出比率,用以分析和评价公司的经营活动以及公司目前和历史状况的一种方法,是财务分析最基本的工具。在财务报表分析中主要运用的指标有偿债能力、营运能力、获利能力。偿债能力:流动比率=流动资产/流动负债;速动比率=速动资产/流动负债;,资产负债率=负债总额/资产总额,产权比率=负债总额/所有者权益总额;营运能力:存货周转次数=销售成本/平均存货,应收账款周转次数=赊销净额/平均应收账款,总资产周转次数=销售收入净额/平均资产总额;获利能力:资产收益率=净利润/平均资产总额,净资产收益率=净利润/平均净资产,毛利率=销售毛利/销售收入净额,净利率=净利润/销售收入净额。

二、案例分析

万科企业股份有限公司成立于1984年,1988年进入房地产行业,1991年成为深圳证券交易所第二家上市公司。经过二十多年的发展,成为国内最大的住宅开发企业,目前业务覆盖53个大中城市。10-12年均住宅销售规模在6万套以上,2011年公司实现销售面积1075万平米,销售金额1215亿元,2012年销售额超过1400亿。销售规模持续居全球同行业首位。

(一)偿债能力分析

1、短期偿债能力分析。短期偿债能力是指企业在短期内偿还债务的能力,一般认为流动比率大于2,速动比率大于1为正常,过高则表示资金占用过多,效率比较低,过低则表示资金不足,对于债务的保证比例不高,但比率因行业而不同。万科08-12年流动比率分别为:1.76%,1.91%,1.59%,1.41%,1.4%;速动比率分别为:0.43%,0.59%,0.56%,0.37%,0.41%.从中可以看出企业的偿债能力都处于比较稳定的状态,由于万科是房地产企业因此其存货的所占流动资产比例较大,导致企业速动资产比例较低,而该行业08-12年平均流动比率为2.07%,速动比率平均值为0.79%,和行业平均数相比,该比例也低于行业平均数。

2、长期偿债能力分析。长期偿债能力是指企业到期偿还长期债务本金和利息的能利,过低的长期偿债能力意味着财务风险的增大,也表明在利用财务杠杆使用负债获取利润的能力较低,此时债权人的风险较大,对企业信用风险增加。万科08-12年产权比率分别为:2.07,2.03,2.95,3.37,3.61;资产负债率分别为:0.67,0.71,0.75,0.77,0.78.可知产权比率在逐年增加,而资产负债率比较平稳且低于1,表明债权人的权益可得到保证,但由于企业产权比例在不断增加,债权人的利益仍存在到期偿还的风险。该比例和行业0.64的平均水平相差不多,表明万科的长期偿债能力能够的到保证。

(二)营运能力分析

营运能力是指企业对有限资源的利用和配置的能力,具体是指企业各资产的周转速度,资产周转速度越快则反映企业对资产的利用效率越高,资产流动所带来的效率越高。08-12年存货周转率分别为:0.33,0.39,0.27,0.25,0.28;应收账款周转率分别为:45.86,59.76,43.96,46.18,60.63;总资产周转率为:0.37%,0.38%,0.29%,0.28%,0.31%.可以看出存货周转率较低,可能是存货变现能力比较弱,导致营运资金较多的占压在存货上,万科的存货周转率远远低于行业22.89的平均值,存货积压,大大降低了资金的利用效率,降低获利能力;应收账款周转率虽然比较高,但仍然低于行业416.5的平均水平,表明万科集团应收账款收回的速度比较慢,加大坏账损失的发生的可能,资产流动性减弱。

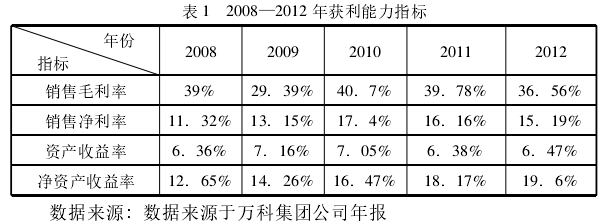

(三)万科获利能力分析

企业获利能力是指企业获取利润的能力,反应企业的财务状况和经营能力,是企业偿债能力和营运能力的综合体现,获利能力越高表明企业利用资产获取利润的能力越高。

万科在近5年净资产收益率呈现上升趋势,表明企业利用自有资产获取利润的能力在不断提高,运营效率也在不断变好,对投资人和债权人的保证程度在不断提高。08-12年行业资产收益率和净资产收益率分别为5.83%和14.9%,因此万科对债权人的权利能充分保证;销售净利率和销售毛利率虽有变动,但总的来说还是有上升趋势,行业销售毛利和销售净利率分别为37.38%和5.06%,而且尤其在2010年和2011年整体行业都呈现负销售净利率时,万科的销售净利率还可以保持在较高的水平。

三、结论

从偿债能力来看,流动比率和速动比率低于正常比率和行业比率,偿还债务的能力不足,其原因是企业预收账款过多,而由于大多的房地产企业都是会通过预售房产来获得一部分企业运营需要的资金,未来偿还是以存货即房地产,因此为增加偿债能力,一方面可以加快房地产工程建设,另一方面可以增加资产流动性,加强对资金的利用。存货周转率很低,表明集团存货大量积压,资金大量占压在存货上,而由于企业销售毛利率和销售净利率都比较高,因此可以通过扩大对存货的销售,不仅可以减少资金的占用,增加资金的流动性,在增强运营能力的同时也增强偿债能力和获利能力。营运指标较行业平均数比较低,虽然净资产收益率比行业平均数高,但是资产利用能力较弱,利用资产获取利润的能力也比较低,因此可以通过增加存货和应收账款周转率来增加对资产的利用能力,可以通过薄利多销的方法来增加资产周转率,带来绝对收益的增加。

通过运用比率分析法对公司财务报表数据进行分析,各相关数据相互比较,得出比率,可以分析和评价公司经营活动以及公司过去和现状,了解企业偿债能力、营运能力、成长能力、获利能力等状况,通过和行业平均数想比较还还能评价企业在该行业的成长能力。通过运用比率分析法对财务报表进行分析,能够客观地为企业不同信息使用者提供作出相关决策需要的不同信息。

参考文献:

[1]王吉恒,王天舒,2013.基于企业层次分析法的盈利能力分析。[J]金融理论与实务,4:3-10

[2]王治国,2013.上市公司财务报表分析。[J]中国乡镇企业会计,37-40

[3]陈思成,2013.评价企业核心竞争力财务指标体系的构建。[J]法制与经济,98