(三)横向价值链分析:强化了战略管理会计的研究深度,确定竞争地位

波特的价值链分析有两大主要贡献:其一,明确了成本分析以作业分析为主,一改以往对产品成本的料工费进行分析的传统方法;其二,扩展了战略管理会计的研究范畴,将研究范围由企业内部扩展到上下游企业、顾客以及竞争对手等。前者通过经营活动将作业链和企业的内部价值链紧密联系起来,后者在空间上将研究范围扩展到组织间的纵向价值链分析,在深度上将研究范围扩展到行业间竞争对手的横向价值链分析。

横向价值链主要反映同类产品在不同生产者之间的价值运动过程。标杆(benchmarking)方法是识别同种产品在不同生产者中的价值构成采用的一种主要方法,据此可分析市场上竞争对手的价值链,识别其成本动因,分析企业与竞争对手各自的优劣势,确定各自的竞争地位和市场坐标,寻找差距,为制定差异化战略提供信息支持,使企业各项活动的决策适应企业战略的要求。

进行横向价值链分析,要充分考虑企业目前和潜在的竞争对手,深入分析竞争对手的产品特别是其成本信息,对其每一条价值链上的任务完成情况进行汇总,对其作业水平和增值水平进行比较,对各自的成本态势予以确认,据此采取有针对性的战略行动,消除成本劣势,保持和创造成本优势,进而调整成本结构或增强执行力度,使企业在激烈竞争中始终保持优势地位。

通过横向价值链分析,将企业的价值链与竞争对手的价值链进行比较,可以找出企业具有竞争优势的节点并识别其增值作业和成本动因。基于横向价值链分析的战略管理会计可以勾画出竞争对手的概貌,了解企业成本的竞争态势,为制定企业战略提供更加精准的信息,使企业拥有比竞争对手更大、更持久的竞争力。

综上可见,战略管理会计的发展基本上沿着从内部价值链到纵向及横向价值链的轨迹展开。价值链分析的深入在时间、空间和深度上拓宽了战略管理会计的研究边界、研究视角和研究内容,构造出了战略管理会计的基本框架,推动并强化了战略管理会计在企业实践中的应用。

四、战略管理会计的持续发展--社会价值链分析

在低碳经济和生态文明建设的时代背景下,人们的环保意识不断增强,观念不断更新,“企业”的内涵随之也有了新的解读。发展到现阶段的企业被认为是“由股东、债权人、顾客、职工、政府和社区等构成的一个利益共同体”.企业作为一个利益共同体,承担着多元受托责任,它不仅要为股东创造财富、为顾客提供优质的产品和服务,还要履行其他社会责任(基斯沃德,2011)。于是,战略管理会计基于价值链的分析在从内部价值链扩展到纵向和横向价值链的基础上,进一步扩展到社会价值链。

社会价值链分析认为,作为社会细胞的企业,从生产资料的取得到最终产品的销售、使用和废弃,无不与外部物质世界紧密相联。社会价值链分析立足于环境保护,对企业与外部世界进行物质交换所形成的价值关系进行分析,从中选择最优的交换方式开展经营活动,以确保企业以及社会的可持续发展。社会价值链分析的主要贡献是将环境因素纳入企业战略决策中,既注重企业经济效益的实现,又注重社会环境效益和生态效益的实现,在履行社会责任的基础上,综合考量经济效益和环境效益,以追求企业的可持续发展。

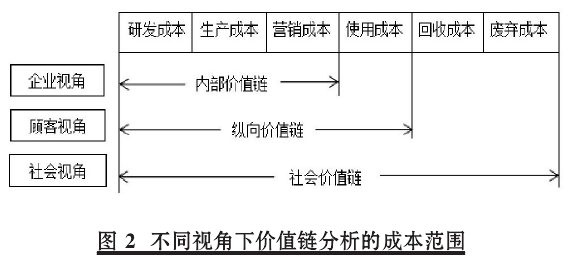

基于社会价值链分析的战略管理会计,其成本管理与控制一改以往以企业制造成本和使用成本最小化为决策依据的特点,将社会成本最小化作为其评价标准。其成本分析的范围由基于顾客视角的生命周期评价进一步扩展到基于社会视角的产品全生命周期评价,其内容涵盖了研发、生产、营销、使用、回收和弃置阶段的全部成本。其中,由企业承担的研发、生产和营销成本属于内部价值链范围的成本;由客户承担的使用成本则和上述成本一起构成纵向价值链范围的成本;由社会承担的成本包括回收和弃置成本,主要体现为回收、废弃和处置不当造成的环境损害成本,属于社会价值链范畴。所有上述成本一起构成社会价值链范围的成本内容,如图2所示:

基于社会价值链视角的战略管理会计,将产品销售完毕后的回收成本和弃置成本纳入研究范畴,突显了其对这两种成本的重视,强调对环境成本的管理和控制,促使企业履行社会责任,维护包括股东、债权人、顾客、职工、政府和社区等在内的利益共同体的社会利益,从战略上强化了企业核心竞争力的培植。

事实上,将社会责任融入整个组织的一般范式已经形成,并已纳入了社会责任评价指南,具体包括理解组织的社会责任、全面融合社会责任、社会责任内外部沟通、社会责任评价和改进四大核心活动。这些内容需要纳入企业的战略目标,作为企业的使命予以重视。如何将上述内容融入战略管理会计框架进行深入研究是今后的重要课题。

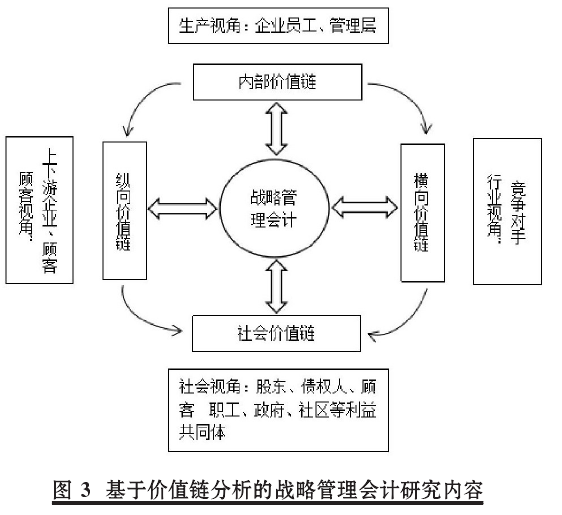

基于价值链分析的战略管理会计从内部价值链分析扩展到纵向和横向价值链分析,再扩展到社会价值链分析,拓宽了企业组织的研究边界,扩展了战略管理会计的研究范围,研究视角更加全面,使战略管理会计研究不仅由组织内部价值链体系延长到组织间供应链体系,而且由组织财务责任体系拓展到组织的社会责任体系(王斌、顾惠忠,2014),战略管理会计的研究深度得以拓展、广度得以拓宽、内容更加丰富、视角更加广阔、测度更加全面。其研究内容及其相互关系如图3所示: