本文阐述了溯因推理的含义、意义及基本程序,然后据此程序将国外战略管理会计的研究进程梳理为历经两次重大反常及其解决的过程,由此获得了溯因推理对于管理会计研究者的启示。大家在相关论文写作时,可以参考这篇“溯因推理理论下国外战略管理会计研究进程”管理会计论文。

原标题:基于溯因推理视角的国外战略管理会计研究

摘要:文章阐述了溯因推理的含义、意义及基本程序,然后据此程序将国外战略管理会计的研究进程梳理为历经两次重大反常及其解决的过程,由此获得了溯因推理对于管理会计研究者的启示。

关键词:溯因推理;战略管理会计;反常问题;管理会计研究

日常生活中,我们也常像福尔摩斯一样,推测或猜测某件看起来不合常理事件的发生原因,这种由结果反推原因的思维过程就是溯因推理(Abduction),它不同于科学研究中常见的从原因到结果的推导过程,但却是一种“人类的本能”.近年来,不同领域的研究者均发现,尽管溯因推理不如人们熟知的归纳推理和演绎推理那样严谨、规范,但是却因其思维过程具有启发性,能够通过对不同假设原因的解释产生新知识,是真正的“发现的模式”,值得在研究中有意识地应用。是以,本文在概述溯因推理之后,勾勒出基于该视角的国外战略管理会计(SMA)的研究轨迹,由此昭示其为管理会计研究带来的启示。

一、溯因推理概述

Pieres(1878)第一个提出溯因为一种推理形式,应当与归纳推理和演绎推理相提并论。他例举出三者的差异:如果(1)这个袋子中的所有豆子都是白色,(2)这些豆子都是从这个袋子里取出,(3)这些豆子都是白色;那么,以(1)和(2)为假设推出(3)是演绎推理,以(3)和(2)为假设推出(1)是归纳推理,以(1)和(3)为假设推出(2)可能成立的是溯因推理。并指出溯因推理的基本形式是:P为观察到的某一令人惊异的现象;若H为真,则P理所当然地可解释;因此有理由认为H可能为真。从推理的严密性看,溯因推理远不如另外两种推理,这也是长期以来它不为人重视的原因,以至于有人即使采用了溯因推理也羞于承认,或者声称使用的是归纳推理。Pieres认为,溯因推理的过程就是形成解释性假设的过程,是三种推理中唯一能引入新观念的逻辑推理,这正是值得珍视的价值所在。Hanson(1958)则以开普勒提出椭圆轨道假设为例进一步强调,这是“一种从被解释项到解释项的不朽推理”,是真正具有科学“发现的模式”.他们的认识,为1987年“国际逻辑学、方法论和科学哲学大会”将溯因推理确定为世界性攻关课题奠定了基础,从此确立了它在逻辑学中的地位,对其应用研究也逐渐拓展到包括管理学在内的诸多领域。

在管理学者看来,溯因推理所具有的发现新知识的作用值得研究者重视 (如Alevesson和Karreman, 2007;George,2014; Locke等, 2008; Weick, 1989)。Mantere和Ketokivi(2013)指出,在管理学研究中,数据即“豆子”,理论为“袋子”,理论建构过程就是收集数据(捡豆子),再将经验一般化(推断未观察到的豆子颜色),或者在放弃某些理论的同时,接受一些理论(捡袋子)。由于“只有溯因推理能为我们带来新观点”,而且它强调理论与实践之间反复“对话”,具有不断反思各种假设解释的特征,因此应当成为管理研究的基本逻辑推理。在实践应用中,Weick(1989)认为建构理论过程就是溯因推理的典型应用,他将理论建构分为“问题陈述---思想试验---选择最佳解答”三个步骤。其中“问题陈述”是需要解释的反常,需要证实或证伪的假设以及不能回答的问题;“思想试验”是指使用各种“如果…那么…”方式获得的问题解答;“选择最佳解答”则为依据选择原则从各种解答中选择的最满意解释。而创建组织公平理论的Folger(2005)指出,其研究方法就是以溯因推理为指导的“嗯?啊哈!”法,其中“嗯?”为令人费解的问题,“啊哈!”即提出可作为其潜在解释的假设机制或流程。此外,近年来为管理学者推崇的循证管理(Eviedence-based Management),其决策逻辑就是溯因推理。

基于Pieres的溯因推理三段式,结合上述管理研究实践,我们可以将溯因推理步骤细化为一个反复迭代的过程式:发现令人惊异的反常现象---形成解释反常的可能假设---验证基于假设的解决方案以获得最佳解释---发现新的反常现象。其中,反常现象是指理论上或者直觉认为上应当如此但是实际情况却并非如此的一种冲突。以下本文将使用该过程式考量国外战略管理会计(SMA)研究的进路,以期获得该视角给予的研究启示。

二、溯因推理视角下国外战略管理会计研究进程

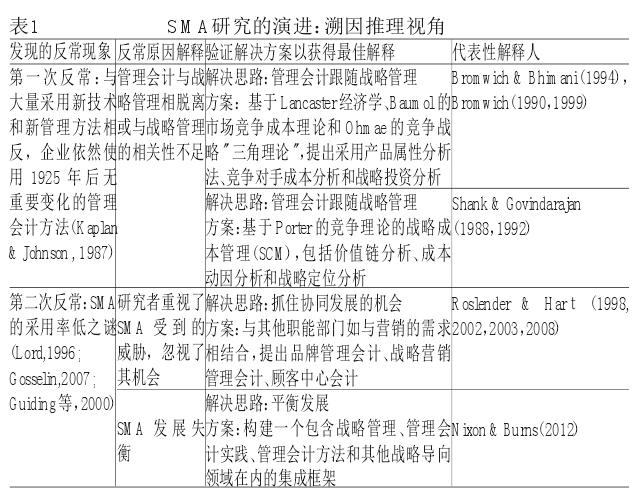

从1981年Simmonds首次提“战略管理会计”一词以来,其一直是管理会计领域的研究热点,并被赋予了构筑21世纪现代管理会计大厦主要力量的重任。由此形成的研究内容繁芜,且与战略管理、市场营销和管理会计的研究交互缠织。为厘清这些研究成果,研究者先后采用了多种分类标准,包括研究时间、研究区域(如英国视角、北美视角及澳洲视角,国内研究与国外研究)、采用的创新技术 (如Guilding等的12种SAM方法,Simon和Guilding的5类方法)、理论研究与实证研究或案例研究、对待SMA的态度(如张朝宓和熊焰韧的倡导类、全面否定类和调和类)等等。本文则依据溯因推理视角审视SMA的研究脉络,期望能达到上述分类标准的功效,同时让研究者循此找出SMA的研究方向和研究问题,有利于参与学术对话,形成让管理实践受益的研究成果(表1)。

尽管SMA概念1981年就提出了,但是研究热潮却始于1987年Kaplan和Johnson的《管理会计相关性的遗失》出版后,原因是该书揭示了管理会计遭遇到的重大反常现象:许多采用了诸如适时制、全面质量管理、先进制造技术、计算机辅助设计等先进制造技术和管理方法的创新性企业或大型企业,它们理应会实施和开发出同样先进的管理会计系统和业绩评价系统,但是各种实证研究都发现,它们依然使用的是1925年后就没有大变化的管理会计方法。这一“惊异”的反常现象促使研究者解释其原因,典型的假设解释是:由于管理会计系统与20世纪80年代兴起的战略管理脱节,没有顾及市场环境、制造环境和管理环境的变化,无力为组织适应新变化提供信息支持。对此,英国的Bromwich和Bhimani和美国的Shank和Govindarajan提出了两种典型的解决方案。Bromwich和Bhimani基于Lancaster的产品属性经济学理论、Baumol的市场竞争成本理论和Ohmae的“战略三角”(顾客、企业和竞争对手)理论,提出采用以战略成本分析模型为基础的产品属性分析法,以顾客获得的产品利益作为成本驱动因素,进而实施产品竞争对手的成本分析和战略投资分析;美国的Shank和Govindarajan则以Porter的竞争理论为基础,提出战略成本管理的思路,包括囊括供应商和顾客在内的价值链分析,将成本动因划分为结构动因和执行动因两类,以及将前两者相结合的战略定位分析。他们的观点极大地推动了SMA的研究,成就了20世纪90年代“辉煌的十年”期。