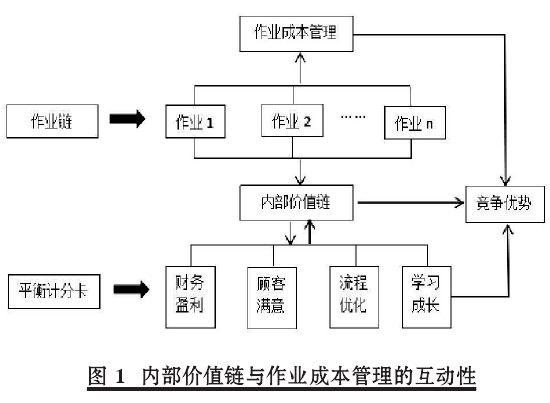

(一)内部价值链分析:战略管理会计的基础--作业成本管理

波特在1985年首次提出价值链概念时,将其描述为由不同但又相互联系的企业生产经营活动构成的价值创造动态过程。最初的研究仅限于企业内部,属于内部价值链分析。

内部价值链是以企业内部战略相关的流程和作业为载体形成的企业内部价值运动,涵盖研发设计、材料采购、生产制造、产品销售和售后服务等整个产品生命周期,分为研发设计、业务流程和售后服务三个阶段。其中业务流程是内部价值链的中心环节,企业的作业活动集中于此。

内部价值链分析主要针对这些成本进行作业分析,通过对各项作业活动的成本动因进行辨识,将其中的非增值作业剥离出来,然后根据成本动因的不同选择相应的成本控制方法,减少或消除非增值作业,降低成本,提高企业作业效率,实现作业成本管理的优化。可见,内部价值链分析和作业成本管理具有互动性,内部价值链分析以作业成本管理为核心,作业成本管理过程中形成的作业链成为内部价值链分析中价值链流动的依赖路径,二者互动共生,在优化作业链的同时实现企业价值的增值。

内部价值链通过优化作业成本管理,可以实现内部流程的优化,进而深层次地提高企业员工的学习与成长能力;而员工的学习与成长能力又反过来促进内部流程的优化,二者通过良性互动赢得顾客的满意和获得财务目标的实现。由此促成了平衡计分卡四个维度的互动共生,提高了企业的竞争优势。如图1所示:

由图1可见,内部价值链沿着企业内部的作业链展开,与作业成本管理相结合,优化企业业务流程,促进企业员工及组织的学习与成长能力的提升,从而形成企业的竞争优势。这是战略管理会计的基础内容。

需要特别指出的是,内部价值链成本分析的关键在于非生产环节的研发设计阶段。根据成本决定理论,在产品的研发设计阶段,其成本的80%已被锁定,生产阶段只能影响其成本的20%左右,虽然其成本的发生大部分在生产阶段(郑玲,2013)。因此,在产品的研发阶段,大部分的产品成本已经“固化”,成本结构已经形成。在这一阶段运用作业成本管理方法,既可以降低结构性成本,又可以削减执行性成本,实现成本的全面控制。

(二)纵向价值链分析:拓展了战略管理会计的研究范围,实现企业资源纵向整合

随着经济全球化的深入和买方市场特征的强化,顾客已经成为企业的重要合作伙伴。为了最大限度满足顾客的要求,战略管理会计除了从内部价值链分析的角度优化企业内部流程外,还需要从协调与顾客、供应商的关系入手,促进三者联动能力的提升。由此,价值链分析从企业内部前向延伸至供应商、后向延伸至顾客,形成了纵向价值链。

纵向价值链主要反映从资源到产品的价值运动过程,其研究范围在内部价值链的基础上扩展到上游供应商、下游分销商和顾客,这样从供应商到核心企业,再到分销商以及最终用户,纵向形成了一个紧密关联的链条,将这个相互结盟的链条进行整合,可以挖掘企业潜力,寻求竞争优势。

从纵向价值链的角度进行成本分析,需要对企业与供应商、顾客之间的联结点上的成本进行纵向整合。即对上下游的成本价值因素进行综合考虑,分析那些增值空间较大和较小的环节,对其进行适当调整和安排,重新梳理价值链,对成本结构予以优化。

从纵向价值链内部进行考察,由于纵向价值链分析从企业内部向前后两端分别延伸到供应商和顾客,其研究范围相应由基于企业视角的生命周期扩展到基于顾客视角的生命周期;其成本识别不仅包括生产经营过程中发生的成本,还包括消费者购入及使用产品所发生的购置成本和使用成本;其成本结构也发生了变化,成本控制的内容得到扩充并需要调整,控制顾客总成本和满足顾客需求也进一步要求通过控制和降低顾客使用成本来实现。这是纵向价值链分析在成本拓展方面的研究内容。

根据系统论观点,只有在系统的各个组成部分最有效地发挥各自的作用并保持协调时,整个系统才是最有效的。纵向价值链分析将企业、供应商和顾客视为纵向价值链上的战略联盟,将其研究范围在空间上进行了纵深拓展。这样,战略管理会计可以对该联盟中价值链上下游企业与销售渠道进行重组,优化其联盟结构,培育竞争优势。例如,企业可以通过与供应商进行良好沟通与整合,减少库存和仓储费用,从而减少潜在损失。企业还可以通过帮助供应商改善生产工艺和产品设计,降低原材料成本并提高质量,从而实现与供应商的双赢。在与顾客的联系方面,有了企业与顾客的战略结盟,企业可以方便地了解顾客对商品的诉求,从而可以根据顾客需求进行订制生产,减少营销成本和售后成本。

综上可见,企业通过纵向价值链分析,一方面可以识别价值链上不同企业的优势,在拥有互补战略环节的企业间缔结战略联盟,形成“增值伙伴关系”,在组织间(inter-organiza-tions)层面把握企业的成本结构并寻求成本控制和质量改善的节点;另一方面可以对纵向价值链上扩充了的成本内容(从生产者成本到消费者成本等)进行总体调节和控制,从整体上降低成本。从两个层面控制外部市场不确定性对组织自身的不利影响,实现企业“成本最低、质量最高”的竞争优势,为提升企业核心竞争力提供决策和管理支持。