探究国外管理会计研究史实有助于我国管理会计研究获取后发优势。下面由学术堂为大家整理出一篇题目为“国外管理会计研究困境与策略”的管理会计论文,供大家参考。

原标题:国外管理会计研究之谜

摘要:探究国外管理会计研究史实有助于我国管理会计研究获取后发优势。本文总结了国外管理会计研究中的两次“谜”局,梳理了不同学者的解决方案,特别介绍了卡普兰的创新行动研究策略,得出对我国管理会计研究的启示,其中的多元性研究特征有助于我们理解《管理会计基本指引(征求意见稿)》的内涵。

关键词:管理会计基本指引;管理会计研究之谜;创新行动研究;多元性研究。

按常理,研究者当属管理会计知识的提供者,实践者为使用人,而且好的管理理论和方法定然会被实践者积极采纳。但是国外管理会计研究却先后出现了两次有悖常理的尴尬事件:从20世纪20年代到80年代,大量有重要影响的管理会计理论和方法诞生于实务界;80年代后由研究者提出的诸多优秀的战略管理会计(Strategic Management Accounting,SMA)理论及方法并不为实践者广泛采纳。这种有悖常理的事件就是谜(paradox)或者悖论。剖析该谜团的成因和解决之道,再检视相关研究成果的兴衰之路,对于深刻领会《管理会计基本指引(征求意见稿)》的含义,促进我国管理会计研究的发展具有启示意义。

一、第一个管理会计研究之谜及解决策略

1.第一个研究之谜。约翰逊和卡普兰(1987)在《相关性遗失:管理会计兴衰史》中指出,从1925年管理会计基本框架成型开始,大部分管理会计的创新成果都始于企业或咨询机构,学术研究者的基本定位仅仅是作为事后的评论者、分析者、观察者和倡导者,而不是这些理论和方法的构造者,这一情况有违研究者是理论的产生者和实践者仅仅是理论应用人的常识。例如,标准成本差异分析法始于两位管理咨询者Emerson和Harrison,杜邦分析法始于杜邦公司的电器工程师Brown,现金流量折现法由产品工程师Grant率先提出,资本预算的方法始见于管理咨询师Dean于1954年发表在《哈佛商业评论》上的文章,零基预算于1964年由美国国防部最早使用,1969年由Pyhrr应用于德州仪器公司。

2.学者们的解决策略。“谜面”出现后,研究者多认为原因是管理会计与战略管理脱节,没有顾及市场、制造和管理等环境的变化,无力为组织适应新变化提供信息支持。相应的解决之策就是以Simmonds在1981年首次提出的战略管理会计(SMA)概念为契机,借助当时兴起的战略管理研究热潮,推动SMA或战略成本管理(SCM)的研究,从而成就了20世纪90年代“辉煌的十年”.其中,英国学者Bromwich和Bhimani基于Lancaster的产品属性经济学理论、Baumol的市场竞争成本理论和Ohmae的“战略三角”(顾客、企业和竞争对手)理论,提出以战略成本分析模型为基础的产品属性分析法,并以顾客获得的产品利益为成本动因,进行竞争对手成本分析和战略投资分析。美国学者Shank和Govindarajan以Porter的竞争理论为基础,提出包括供应商和顾客在内的价值链分析,按照结构动因和执行动因划分成本的成本分析,以及将前两者结合的战略定位分析。

二、第二个管理会计研究之谜及解决策略

1.第二个研究之谜。SMA概念一经提出,便迅速地成为管理会计研究的热点,被寄予了作为管理会计救星构筑现代管理会计大厦的厚望,《Management Accounting Research》在1996年和2012年还刊载了专辑讨论。但是大量调查却表明,SMA的实施状况远低于预期。例如,Guilding等(2000)通过调查英、美、新西兰公司使用SMA的情况后发现,大多数方法并未得到广泛应用,且能够准确理解SMA这个词的实践者也很少;Roslender和Hart(2003)对10家公司的案例研究再度验证此结论;Gosselin(2007)在梳理1477篇涉及作业成本法(ABC)的论文后发现,SMA在全球的采用率极低,大多数公司(尤其是日本公司)从未考虑要用它,一些原本采用了的企业也开始考虑弃用。这些反常情况让学者们心存疑惑,怀疑SMA可能是管理会计研究者一厢情愿的妄念--“皇帝的新衣”.

2.学者们的应对之策。针对第二个谜题,Roslender等提出了基于协同论的解决策略,而Nixon和Burns主张用框架论应对。协同论认为问题的原因在于研究者的出发点有误,他们以消弭管理会计人员或部门在知识和职能上所受威胁为己任,旨在让管理会计人员重回作为战略管理者的时代,因此潜在的研究目的是如何让SMA成为管理会计人员专有的知识。例如,Bromwich和Bhimani的SMA观点仅为概念延展,缺乏操作性;Shank等的SMC也只是将战略管理(主要是Porter的战略竞争理论)应用于管理会计,却将其他的战略管理知识屏蔽于管理会计视野之外。解决之策是回到Sim-monds的研究起点,以价值管理理论为基础,探寻管理会计与其他管理方法之间的协同效应,其中最现实的做法是将其与市场营销结合,然后一同纳入战略管理框架之中,形成战略营销管理会计这一新的研究领域。而Nixon和Burns等认为,与战略管理的研究以及其他相关领域的研究相比,SMA的研究严重滞后,发展失衡。事实上,实践中的管理会计仅仅是信息系统中的一部分(并非唯一),它应与其他信息系统一起嵌入具体实务中。尽管30多年来的战略管理主题涉及资源观、变革、创新和整体性等内容,但SMA却只锚定于资源观的前身--Porter的定位观,让另外三个主题游离于SMA之外。虽然其他相关领域如战略控制、管理控制、知识管理和业绩评价等都积极回应战略管理的发展,但SMA却始终囿于自家“花园”里。解决之道就是首先构建出四块SMA研究基石:战略管理文献、管理会计实践、战略导向的其他相关领域、管理会计方法。然后,以它们各自的发展、彼此的互动和补充作为发展方向,跨越初始时的概念边界和学科边界。与上述思路稍有不同,罗伯特·卡普兰提出了创新行动研究策略。

三、卡普兰的创新行动研究策略

1.卡普兰对管理会计研究之谜的解读。卡普兰同时为平衡计分卡(BSC)和作业成本法两大管理会计理论的创建人之一,并因此获得2006年的AAA终身成就奖。他认为管理会计研究成谜的主因是我们的研究问题有误,而且对研究成果没有采用介入法或干预法。他将研究问题分为三类:已经存在较长时间的研究问题、目前是新的研究问题和即将出现的研究问题。其中,前两类问题是管理会计领域中位于高处的“硬地”,也是不够重要的琐碎问题,可用已有理论和技术解决;第三类问题为“湿地”,基本概念含混不清,矛盾丛生,现有理论和方法无能为力,但却是关乎人类或社会的重大问题。不过,管理会计研究领域存在着羊群效应,研究者愿意跟从已经探出的道路追逐硬地上的老问题,而不愿用创新方法研究湿地中的新问题。研究者往往在完成研究后就将成果束之高阁,将应用问题留给他人考虑。此外,即使是对策研究也较少考虑到现实情况,提出的对策难以在真实世界中实施,长此以往,其研究成果与真实世界渐行渐远。例如,法国学者1960年就提出了与BSC的基本思路和做法类似的看板计分卡,但却没有进行后续的实践研究,结果与一项重要的管理创新成就失之交臂。

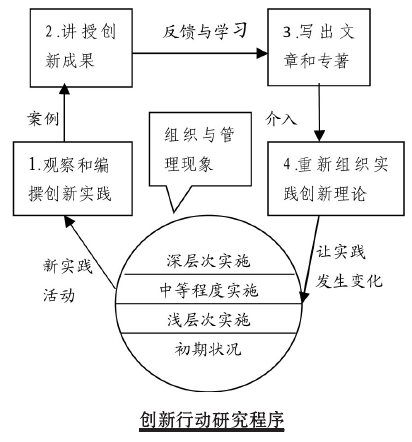

2.解决之道即为创新行动研究策略。卡普兰提出了基于BSC和ABC的创新行动研究策略(Innovation Action Re-search,IAR),它是一种以开发管理理论为纲,由研究者主动探索实践问题解决方案,再将其提升为理论,然后进行理论实施及理论检验,并不断循环的研究程序,如下图所示:

由上图可见,IAR的工作始于图的底部“初期状态”,即观察现有组织与管理实务中面临的棘手问题--可能是现有管理理论无法有效解决的问题,也可能是还没有先进的管理理论可作指导的问题,认识到这种差距正是开始实施一项IAR计划的关键。解决的方法可能是研究者自己设计并在组织中实施解决方案,也可能是在其他组织中找出它们的一些创新性做法,再将这些做法编写为创新实践的案例。然后在向MBA学生、实务界人士和同行讲授案例的过程中,获得听众对案例做法的批判、建议和共鸣。这些反馈意见会促使研究者进一步思考,并在案例基础上提炼出较为完善的创新理论,理论将以文章或专着形式面世,以期产生更为广泛的影响。当部分组织有意践行这些理论时,研究者就应积极介入创新理论的实践过程,使组织的实践过程按照期望的步骤展开,此过程同时也是进一步检验创新理论的过程。在过去30年间,BSC从最初的业绩评价框架逐步演化为组织战略管理系统,ABC也发展为更简单易用的时间驱动作业成本法或估时作业成本法(TDABC)。