银行理财论文第七篇:国内银行理财公司发展现状与未来走向

摘要:银行理财子公司的设立,为银行理财市场打开了更为宽广的空间。未来,银行理财有望巩固客户与渠道优势,在强化核心竞争力前提下,与其他资管机构形成错位竞争格局。同时,随着专业化管理团队的建设,大型银行理财公司有望打造全产业链模式,并重塑目前资管生态格局。

关键词:资管新规; 银行理财; 回归本源; 趋势展望;

《商业银行理财子公司管理办法》的颁布,使理财子公司正式成为一类全新的金融机构。银行理财子公司的成立,改变了目前银行理财“募资平台”的尴尬现状,实现与其他资管机构“同台竞争”。一方面,有利于银行摆脱利润模式单一现状,寻找新的盈利突破口;另一方面,理财“去通道化”有利于业务监管全覆盖,防止风险蔓延。展望未来,银行理财业务有望重塑产业链条和生态圈,实现规范化、专业化的发展。

一、我国银行理财公司发展现状

1.银行理财业务处于转型时期

(1)《资管新规》成为政策“分水岭”。

近年来,银行理财业务发展迅猛(如表1所示)。但发展过程中,理财业务逐渐偏离资管本源。一方面,“刚性兑付”将表外风险传导至表内,造成资金价格扭曲以及“货币金融”的膨胀。另一方面,“通道业务”突破了监管限制,导致系统性风险上升。

(2)《资管新规》框架下理财业务与母行业务隔离。

理财业务与母行业务隔离。在此背景下,银行业的《理财新规》《理财子公司管理办法》陆续出台。上述新规引导商业银行设立理财子公司开展资管业务,通过优化组织管理体系,强化理财业务与母行业务风险隔离,并以此促进理财规范转型。

2.海外银行理财公司发展经验

经过多年的发展,基于自身禀赋和优势,海外银行理财公司形成了各具特色的发展模式以及鲜明的品牌。整体来看,风险管理体系的建设以及客户关系管理维护是海外资管公司尤为关注的重点。

(1)产品差异化定位形成核心竞争力。

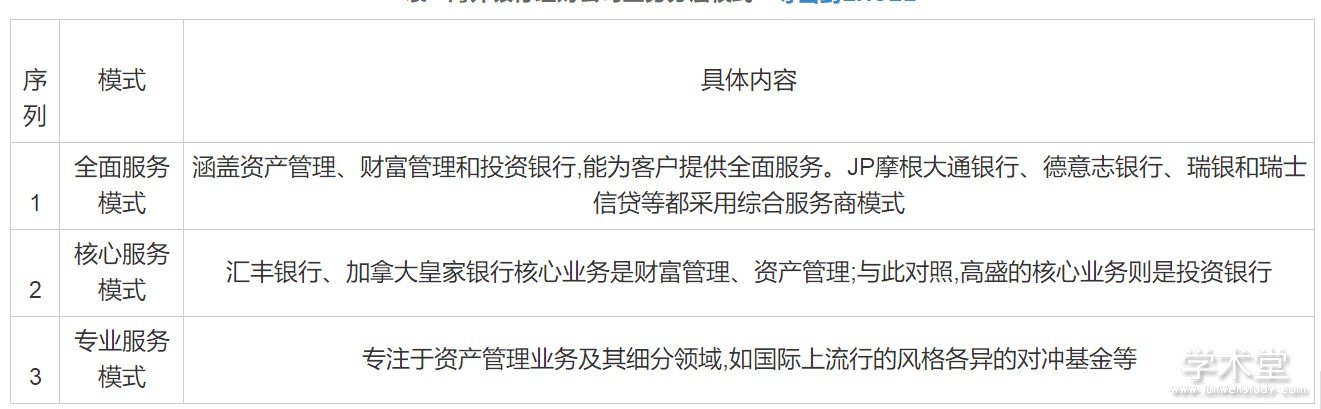

海外银行系理财公司的产品更倾向于根据自身资源优势来设计,注重产品差异化和特色化。如摩根大通采用综合服务商模式,能为客户提供包括资产管理、财富管理和投资银行等多种综合服务;与此对照,高盛银行则主要侧重于投资银行业务,并据此为企业提供更加专业的上市支持。尽管两者服务的范围有所不同,但两者都努力基于自己的禀赋优势,形成产品及服务上的核心竞争力。在产品定位差异化的基础上,海外公司逐渐形成了其他公司难以复制的核心优势和竞争力。以摩根大通为例,其核心竞争力在于发挥其集团公司的组织优势——借助母公司层面强大协调能力,其资管部门可以与本行其他部门实现深度合作,从而更好地提供包括从现金管理到信托、不动产、按揭贷款、其他银行服务等方面的服务,更好地满足了个人和企业各种金融需求。与此对照,贝莱德资产管理公司核心竞争力是其开发的被动管理的指数基金产品,借助美国股市发展的黄金20年,为投资者提供了一种廉价、可持续的投资产品,并由此大获成功。

表1 海外银行理财公司业务分层模式

资料来源:根据相关资料整理

(2)通过战略性收购形成强大品牌效应。

品牌竞争力是企业核心竞争力的外在表现,是竞争对手无法模仿的能力。在品牌建设上,海外资管公司通过战略性收购走出了一条强化品牌建设之路。如贝莱德资产管理公司在2009 年以135亿美元收购了巴克莱全球投资(巴克莱银行旗下资产管理部门),并由此获得巴克莱全球投资ETF优质业务,资产管理规模从2009年的1.3 万亿美元增长到2019年的5.4万亿美元,极大强化其业内品牌效应。同样,摩根大通也是通过并购其他银行或公司来提升自身的规模,并由此提升品牌效应。

(3)根据自身特点构建有效风险管理模式。

金融业务的本质是风险管理,风险管理体系建设同样也是海外资管公司关注的重点。在风险管理的经验借鉴方面,海外资管公司提供了两种风险管理模式——“外控式管理”模式和“内控式管理”模式。以摩根大通为例,其强调通过外部体系的建设来强化其风险管理。通过建设完善的风险管理架构,将资产管理业务风险和其他业务风险尽可能纳入全行风险治理体系。与此对照,梅隆银行更注重风险管理的内部控制,并从根本上降低金融风险对业务的影响程度。如在梅隆银行转型期,其业务重心逐渐转向了以中间业务费用收益为主的盈利模式,并由此极大降低业务的不确定性。在2008年金融危机时期,美国金融机构业绩普遍低迷的情况下,梅隆银行资管业务依然表现良好。

(4)利用信息技术构建良好客户关系管理。

客户关系管理在银行资管业务中的作用举足轻重。正如国际金融理财标准委员会前主席柯契斯所指出的,理财师既是建筑师又是营建商,在银行理财的工作中,相当一部分是客户关系管理,尤其是在接受新客户时,几乎全部工作都是客户关系管理。在客户关系管理方面,海外资管公司擅长利用信息系统不断优化与客户的关系互动。如贝莱德资产管理公司和梅隆银行的INFORM系统都提供了客户自助服务界面,具有高度自由化、电子化的优势。

二、国内理财子公司未来发展路径探讨

我国的银行理财公司目前还处于初级发展阶段。未来,国内银行理财公司有望像欧美发达的银行理财机构一样,基于自身禀赋以及客户层次形成具有特色的服务模式。为客户提供更加专业化、多样化及个性化的选择。

1.基于先天禀赋,机构形成错位竞争格局

尽管银行拥有牌照优势以及无可比拟的网点分布,但总体来看,在未来的“大资管生态圈”中,银行理财并不会形成“一家独大”的局面,更有可能形成“百花齐放,各领风骚”的竞合格局。与基金、信托等资管机构相比,银行掌握了大量的个人客户资源及企业资源,对债权类资产开发以及财富管理拥有较大优势。基此优势,非标债权产品以及财富管理依然是理财子公司未来发展的重点。与此对照,在标准化证券、高风险资产开发方面,银行相对弱势。如基于长期投研经验、系统建设以及人才储备,基金的投研优势是银行理财子公司短期无法复制的。因此,基于禀赋差异,在未来相当长的一段时间内,各类资管机构有望形成错位竞争格局。

2.市场马太效应,行业核心竞争力有望强化

展望未来资管舞台,基于马太效应,各类机构有望在各自擅长领域内进一步强化核心竞争力,而非弱化。如基金公司的核心优势是投资管理业务,在此基础上,基金公司有望扩大在此领域内的优势。从目前银行系资管发展情况来看,目前主要以固收类产品为主,明显带有银行的稳健风格。因此,未来银行系理财公司有望借助母银行渠道优势,强化上述投资风格。

3.有望补足短板,大型机构打造全产业链

从长期趋势来看,大型银行系理财子公司有望基于市场化运作,补足目前投研体系欠缺的短板,打造专业化的投研团队以及相应的激励机制,并在此基础上,突破目前固定收益、非标资产投资限制,扩大投资领域,将投资方向扩大至权益、房地产、衍生品、另类投资等多市场,并由此打造全产业链服务模式。

4.保持现有优势,中小机构间“竞争的合作”

尽管长期来看,大型银行有望打造全产业链、形成齐全的理财业务产品线。但对于中小银行来说,这并不现实。由于资源所限,中小银行很难实现全部产品线的覆盖。此外,基于行业监管以及市场马太效应,预计未来各类机构将会收紧资源、强化核心产品,因此机构间合作的需求将会更强烈。这种基于“竞争的合作”将会主导未来中小银行理财市场格局。对于中小银行而言,收缩资源、把握住投资银行、财富管理等优势业务,在投资管理等不擅长领域内继续建立对外合作,未来仍将是一种现实的选择。

5.投研队伍专业化,客户群体机构化

银行理财公司在从“平台模式”向全产业链模式转变过程中,为了应对信托、基金、券商和保险等同业的竞争,理财子公司需要全面提高理财业务的投资管理能力,建立高效的投研团队。形成全方位专业化的资产管理团队,并且建立市场化的激励机制。此外,目前我国银行理财业务中,来自个人客户的资金占比居多,决策容易出现短期化趋势。未来,我国银行理财公司也将像欧美资管公司一样,逐步开展养老金、社保资金、企业年金等受托管理业务,机构客户在客户来源中的占比会逐步扩大,相应地,公司和客户之间的关系也将会向长期化转变。

参考文献

[1]钮文新.思考中国金融:缘何“脱实向虚”?如何实现“弃虚入实”?[J].中国经济周刊,2017,(22):60~65.

[2]赵柏功,曾天培.海外资管趋势及风险防范[J].中国金融,2018,890(20):35~37.

[3]王剑.未来之门:大资管行业的生态链与竞合格局[J].现代商业银行,2018,(09):43~47.

点击查看>>银行理财论文(优秀范文8篇)其他文章