理财规划论文第五篇:武汉单身职场新人不同阶段投资理财方案

摘要:随着人民生活水平的不断提高, 我国居民对理财规划的需求越来越强烈, 大量投资信息层出不穷.以工薪阶层为主要研究对象, 结合其现金流量、现有资产配置、风险偏好以及理财目标, 研究投资理财组合规划策略, 结果表明工薪阶层在投资理财方案中存在一定的误区, 需要合理制定不同阶段的理财方案.

关键词:个人理财规划; 养老; 投资组合; 风险偏好;

Study on personal financial planning and strategy of salariat

ZHANG Yu

School of Economics and Tourism, Changjiang Polytechnic

Abstract:With the continuous improvement of Chinese residents' living standards, the demand for financial planning is getting stronger and stronger, and a large amount of investment information is emerging one after another.With using the salariat as the main research object, the purpose of this paper is to combine their cash flow, existing asset allocation methods, risk appetite and financial management goals to study the necessity of optimizing and upgrading the portfolio investment and the financial planning strategy.The results of this study show that there are certain misunderstandings in the investment and financial planning of the working class and corresponding improvement measures for these issues are needed.

理财就是通过对财务资源的适当管理来实现个人生活目标的一个过程, 要想成功的投资理财, 需要更细致地去思考虑未来的规划.只有弄清一生中各个时期可能需要些什么, 才能够制订出有效的投资组合来帮助自己达成目标[1].个人理财规划是指客户根据自身职业生涯规划、财务状况和风险偏好, 确立理财目标, 并执行理财规划, 包括财务决策和个体活动, 例如制定预算、保险、储蓄、投资、借贷、偿还债务、抵押贷款等.本文以参加工作不久又有一定投资理财空间和想法的单身职场新人为研究对象, 通过选取武汉地区的单身职场新人来进行目标客户个性化分析, 提出不同阶段的投资理财方案.

1 客户基本信息及财产评估

对武汉300位2017年不同专业、不同高校的应届毕业生 (单身职场新人) 进行问卷调查.调查内容包括收入、居住状况、日常消费、投资理财、备用金、风险评估等.通过对大量数据的整理分析, 得到此类人群的平均月收入以及消费、投资、突发状况等平均支出情况.作为单身期的职场新人, 年轻而富有朝气, 个人财务方面, 普遍收入不高, 但消费开支较大.根据问卷调查分析结果, 武汉工薪阶层样本平均月收入约为6 000元, 年收入约为72 000元, 工资包括交通补贴和社保, 现金流出集中分布在衣食住行、娱乐开支等.其中房屋年租金约为18 000元, 吃饭开销约为15 000元, 交通费约为3 000元, 上网费约为600元, 娱乐开支约为3 600元, 服装费约为5000元, 电话费约为1 200元, 看病开支约为1 356元以及购买保险约为1 200元, 共计约48 956元.

结合风险评估测试, 职场新人普遍为风险偏好型投资者, 有一定风险承受能力, 愿意投资股票和平衡性的基金.资产负债率较低, 说明综合偿债能力强, 而且有一定的收入, 可以用于增加储蓄或投资, 具备一定的理财空间.单身职场新人仅靠收入暂时无法支付在武汉购买一套房子, 假设以1 500元/月的价格租住一套靠近公司的房子.娱乐开支以每月去餐厅酒吧、或者其他消费场所与朋友聚会3次计.在社保覆盖工伤保险、医疗保险、养老保险以外, 仍然需要购买人身健康保险, 也就是重疾险和意外险以规避重大疾病影响的开支 (3.7元/天, 保额30万元的重疾险和70万元的伤亡意外险以及重疾期间1万元药物治疗和300元/天住院补贴) .

2 目标的确立

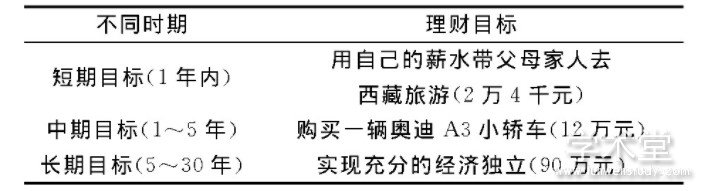

根据问卷调查结果, 大多数单身职场新人在制定1年内短期目标的时候, 期望拿自己的第1年薪水带家人去旅游;而中期也就是5年内, 处于工作上升期, 希望生活质量提高并拥有一定的社会地位, 以购买一款中等价位的小汽车为例, 价值约为12万元;在长期阶段, 家庭更为完整, 国人自古便有强烈的归宿感, 不喜欢漂泊.拥有一套房子, 无论是幸福感还是安全感, 都是家的一种存在形式.工薪阶层们也不例外, 尤其是在孩子出生后往往期望给予其良好的成长环境和高水平的教育环境, 在进入衰老期后渴望在将来有一个自立、尊严、高品质的退休生活.一套科学合理的退休养老规划的制定和执行, 将会给人们的晚年生活带来保障, 同时也要考虑到自身财务、身体等具体状况.单身职场新人的短、中、长期理财目标见表1.

表1 不同时期理财目标Tab.1 Financial goals for different periods

将不同时期的目标进行了进一步的具体化.例如短期希望用自己的薪水带父母家人去西藏这个拥有这全世界最高峰以及神圣景象的省市旅游;中期买一辆新车, 这至少会花费约12万;在长期5到30年的时间里, 希望收入、生活质量得到全面的提升, 有一套房产, 实现充分的经济独立并且能够面对各种经济状况, 以一套三环内90m2房产的平均市场价值作为目标.

3 制定规划

以单身职场新人财产评估情况来看, 仅仅依靠每年的薪水来实现短中长期目标是非常困难的, 也是不太现实的.例如, 短期旅行目标需要资金约24 000元, 但是每年净收入也仅有约23 044元, 明显是不够的, 而且在中长期的差距还将进一步扩大.这就需要投资和理财规划来弥补差距.

根据统计数据分析结果, 单身职场新人们具有中-低风险偏好, 对于高风险敬而远之但是对于股票和平衡型基金资产投资没有任何问题.

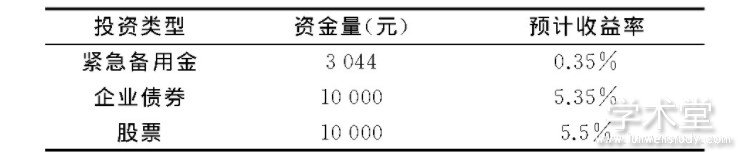

1) 短期方案.为了实现短期目标, 需要投资股票和公司债券这些低时间成本相对高收益的理财产品.除了储蓄约3 044元作为备用金, 仍然还有2万元流动资金可以进行投资.

表2 短期投资组合表Tab.2 Short-term portfolio statement

活期存款利率为0.35%p.a, 所以一年的储蓄本息和为:

上海A股2017年平均收益率为5.5%, 股票投资预期收益为:

企业债券市场2017年平均收益率为5.35%, 预期收益为:

总共有收益24139元, 足够实现类似家庭西藏旅行的短期目标.

2) 中期方案.结合2017年股票、债券、贵金属、基金投资平均收益率及行情分析, 同时为了分散投资风险, 投资组合占比如下:备用金占30%比重, 5年利率2.75%;企业债券占比20%, 预计收益率5.5%;股票占比30%, 预计收益率8.71%, 国债占比20%, 预计收益率5.41%.使用复利计算1~5年, 总共收益达到约132 773元, 超过了购买新车的价格120 000元.

3) 长期方案.在此阶段, 工薪阶层需要作长远打算.考虑到上一期购买的新车, 应该增加车辆油耗约1 000元的开支.结合近期股票、债券、贵金属、基金投资平均收益率及行情分析, 同时为了分散投资风险, 建议购买一份分红养老保险.与此同时, 在储蓄一部分备用金的同时, 可以购买一些企业债券.长期投资组合中, 每年5 000元储蓄 (收益率2.75%) , 7 044元购买预期收益率5.41%的企业债券, 前10年需要花费每年10 000元购买分红养老保险, 于是可以在第10~30年增加储蓄和企业债券的购买量, 通过计算得到890 466元以及未知量的保险分红.

由计算结果得知, 通过执行理财方案可以实现工薪阶层的长期发展目标.当然, 这仅仅是在其30年年收入都保持72 000元不变的情况下制定的.在实际执行过程中, 可以适当根据家庭生命周期的变化和投资组合的完成度调整资产配置.

4 结论

依照家庭生命周期理论, 对于常人来说, 其财务生命周期中必然经过了单身期、家庭筑巢期、家庭成长期、家庭成熟期和家庭衰老期5个阶段[2].不同阶段, 年龄、工作能力、家庭人数各不相同, 理财重点配置也不相同, 而单身期的职场新人刚刚成为工薪阶层, 理财空间巨大且投资理财意识较为强烈.随着年龄增加, 长期方案制定中投资在股票等风险性资产的比重应降低, 衰老期收益性的需求大, 债券比重应最高, 并且人寿保险应当及早纳入理财计划, 以应对人生风险.总而言之, 科学制定个人理财规划能够更好地帮助工薪阶层以较短的时间利用投资组合配置资产达到财富最大化, 实现自身的理财目标.

参考文献

[1] 云国民.浅谈个人中长期投资理财[J].中小企业管理与科技, 2008 (31) :65-65.

[2]丛伊艺, 李婷, 池静婷, 等.居民个人理财工具持有状况分析及理财规划:以镇江为例[J].北方经贸, 2014 (5) :173-175.

[3]曾立红.中长期个人理财规划分析[J].企业家天地, 2008 (4) :191-192.

[4]周方婕, 龚素英.居民个人理财现状分析:以杭州地区为例[J].现代经济信息, 2016 (21) :455-456, 458.

[5]陈惠君.友邦保险 (国际) 有限公司个人保险理财规划的案例研究[D].兰州大学, 2013.

[6]黄聪.个人理财规划研究[D].云南财经大学, 2014.

[7]马良, 孙春来.关于我国居民个人理财有关问题的探讨[J].大庆社会科学, 2006 (4) :42-43.

注释

1E - mail:364743641@qq.com

点击查看>>理财规划论文(精选8篇)其他文章