(二)居民家庭的投资理财行

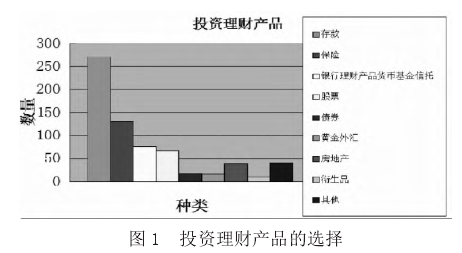

为在对于各个家庭中投资理财产品的选择上,我们通过数据统计得出,各种投资理财产品在居民生活中的普及程度由高到低分别为:存款、保险、银行理财产品货币基金信托、股票、房地产、债券、黄金外汇和期货等金融衍生品(如图 1)。存款是绝大多数人投资理财的首要选择,这主要是因为它风险最低,对于相关理财知识的要求不高,是投资理财产品中最基础的。其他各种理财产品的选择,随着风险的增大,被选择的概率就随之降低,这符合我国大多数人的比较保守的理财观念。在调查中我们还发现,大多数人都比较注重理财产品的组合,将投资资金分散于不同的理财产品上,但还是符合风险越大,投资越少的规律。

我们再对投资理财的资金投入规模进行了调查,近半数被调查者的投资理财规模占收入的 10%-20%,而 10%以下的和 20%-50%的都占到总数的四分之一左右,将收入的 50%用于投资理财的仅仅占了不到百分之三。这说明这主要受中国传统思想的影响,居民家庭的投资理财行为偏于持保守,以存款为主要的投资理财渠道。

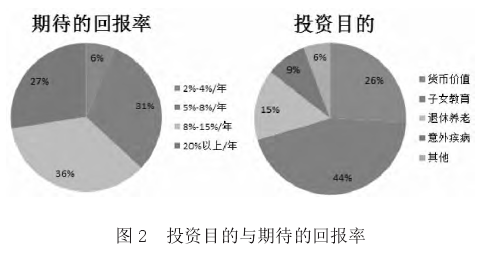

然后,我们针对居民家庭投资理财的投资目的进行分析,由图 2 可以得出:有 26%的人的投资目的是货币价值,主要想让货币保值增值;有 44%的人的投资目的是为了子女教育,有 15%的人投资目的是为了退休养老,有 9%的人的投资目的是为了防止意外疾病,剩余 6%的属于因为别的而投资。子女教育成为居民家庭投资理财的最主要目的,原因是子女教育的支出在家庭支出里面一般占住了重要地位,居民投资的动机主要为了满足子女教育支出的需要。

对于投资理财的回报率的情况可了解调查对象在投资理财方面对收益的态度,从图 2 可以看出:有6%的人期待的年回报率在 2%-4%之间,有 31%的人期待的年回报率在 5%-8%之间,有 36%的人期待的年回报率在 8%-15%之间,有 27%的人则期待年回报率在 20%以上。

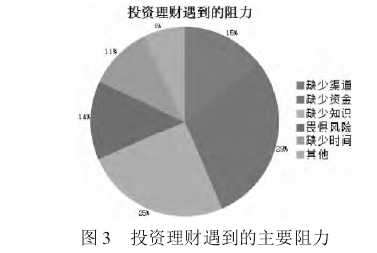

我们还分析了居民在投资理财的过程中遇到的主要问题,如图 3,大部分是选择资金不够和缺乏投资理财的知识,还有少部分原因是因为没有好的投资渠道,因而造成有想法的家庭不敢去尝试投资理财。说明我市居民家庭的投资理财行为还是偏于保守,需要有足够多的资金,才会有较多的理财行为。

四、居民家庭投资理财的风险偏好

(一)风险偏好的基本统计

对于居民投资理财的风险偏好我们进行了以下的调查并进行统计分析:

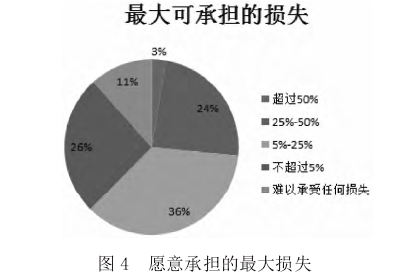

我们对调查对象进行最大可能承担的损失风险调查,由以上的图表可以得出:最大可承担的损失超过 50%的人数占 3%,最大可承担的损失在 25%-50%的人数占 24%,而有 36%的人数选择 5%-25%,26%的人数选择了可承担的损失不超过 5%,还有 11%的人数选择难以承担任何损失。我们可以看出人们的风险承受能力呈厚右尾的正态分布,风险承受能力偏低的居多。

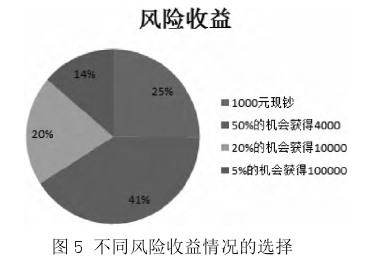

我们对不同风险设置不同收益,低概率匹配高收益,高概率匹配低收益。如图可以看出,有 25%的人选择得到 1000 元现钞,有 41%的人选择有 50%的机会获得 4000 元,有 20%的人选择有 20%的机会获得 10000 元,有 14%人选择有 5%的机会获得100000 元。绝大部分人选择了中等概率的收益,与前面的可接受的最大损失选择一致,说明被调查者的答题是认真的,进一步确认了被调查者投资理财的风险偏好的中性化趋势。