本篇论文目录导航:

【题目】影响个人理财产品购买意愿的因素探究

【第一章】个人购买理财产品的影响因素研究绪论

【第二章】个人理财产品购买相关文献综述

【第三章】个人理财产品投资影响因素数据调查与整理

【第四章】个人理财产品选择的影响因素实证研究

【结论/参考文献】个人理财产品客户需求研究结论与参考文献

第 2 章 相关文献综述

2.1 基本概念

2.1.1 个人理财产品研究综述。

个人理财产品也被称为"私人金融服务"和"家庭理财管理"等。第一次出现在瑞士,然后在美国盛行,之后在欧洲以及日本、香港等经济发达国家和地区获得了快速推广,现已成为世界各大银行的主要业务之一。个人理财服务并不是一个新的业务,外资银行把它作为零售银行业务的一个重要组成部分。根据牛津大学出版社出版的《财务和银行词典》,个人理财计划基于当前的财务状况,预测短期和长期财务需求而开发一套财务策略,包括财务管理、储蓄计划、投资计划、住屋计划、子女教育计划、抵押计划、人寿保险计划、遗产计划和税务计划等。根据金融百科词典的定义,个人理财指研究如何利用个人和家庭资源达到财务目标,因此,包含了消费、储蓄、保值和投资等活动。而我国的《商业银行个人理财产品管理暂行办法》则定义个人理财是指商业银行为个人客户提供财务分析、财务规划、投资顾问、资产管理等专业化服务活动。

现有理财产品大致分类为:结构性理财产品、保本型理财产品、期次型理财产品和专户理财。(1)结构性理财产品。结构性理财产品通常设计为保本浮动收益型。客户投资的本金为人民币,到期收益率与存续期内每盎司黄金兑换美元价格挂钩。若理财产品成立且投资者持有该产品直至到期,银行将承诺客户理财本金 100%返还。(2)保本型理财产品。保本型理财产品是中国工商银行为满足投资者对低风险理财产品的需求开发设计的新型理财产品,具有本金安全,预期收益较高的特点。保本型个人人民币理财产品,所募集资金主要投资于符合监管机构要求的货币市场基金、债券基金、协议存款、信托计划及其他资产或资产组合以及各类金融债券、企业债券。客户持有产品至到期,银行即承诺本金 100%返还。

(3)期次型个人理财产品。期次型个人理财产品是指银行不定期发行的,以货币市场基金、债券基金、信托融资项目、银行间债券市场发行的各类债券、股权投资类信托项目以及其它货币资金市场等投资工具的投资收益为保障,面向个人客户发行,到期向客户支付本金和收益的低风险理财产品。此类产品通常为非保本浮动收益理财产品,银行仅向客户告知预期最高年化收益,并详细说明该预期收益的算法,提示可能存在的风险。该产品预期收益稳定,远高于同期定期存款。

(4)专户理财。目前国内仅有少数私募基金实现了合法化和阳光化,但是私募基金所具备的独特优势是金字塔尖的人群所追求的理想投资渠道。基金管理公司推行的专户理财计划就是这样一类面向特定客户群体募集资金,由商业银行担任资产托管人,对委托资产进行投资活动,最终达到预期收益目标的产品。这类产品属于创新型理财产品,通常有较高的投资回报,但是伴随着较高的投资风险。

2.1.2 购买意愿研究综述。

意愿是个人从事特定行为的主观概率,经由相同的概念延伸,购买意愿即消费者愿意采取特定购买行为的机率高低,它被定义为顾客购买一种产品或品牌以及在考虑当前的形势以及可能的情况下对这种产品或品牌作出判断的一种倾向(Heilier,2003)。它代表了消费者认为他们将购买某种产品或品牌,并且为消费者是否会购买该种产品或品牌提供了一个指标 (Engeletal,1995)。

Mullet(1983)认为消费者对某一产品或品牌的态度,加上外在因素的作用,构成消费者的购买意愿,购买意愿可视为消费者选择特定产品之主观倾向,并被证实可做为预测消费行为的重要指标。Dodds(1991)等认为购买意愿指消费者购买某种特定产品的主观概率或可能性,也有学者认为购买意愿就是消费者对特定商品的购买计划。KanukandSchiff(2000)指出购买意愿是衡量消费者购买某项产品之可能性,消费者对该产品的知觉价值愈高,购买该产品的意愿就愈大。许士军(1986)认为购买意愿是指消费者对整体产品评价后所产生某种交易作为,是对标的事物采某种行动之感性反应。朱智贤(2000)则认为购买意愿是消费者买到适合自己某种需要的商品的心理顾问,是消费心理的表现,是购买行为的前奏。

Reynol(1977)将消费者特性予以描述性和预测性的区分,结果认为以意愿预测购买行为,比偏好预测购买行为还要准确。因此本研究将购买意愿作为预测消费者购买决策的指标,加以探讨不同的体验对顾客的满意度及购买意愿的影响。

然而也有一些学者对购买意愿的研究产生怀疑,认为其不能够正确反映消费者的购买行为。在对耐用品的研究中,Lee 和 Steven(1997)通过研究认为基于购买意愿的预测是低效率和不准确的;但是随后 Armstrong 和 Morwitz(2000)的研究结论却有力的支持了购买意愿对于消费行为的预测能力。

综上所述,对于购买意愿与购买行为之间的关系,学术界基本达成了一致的意见,其作用是积极向上的,购买意愿能够反映消费者的购买行为。

2.1.3 个人理财产品购买意愿影响因素研究综述。

由于个人理财业务自 1970 年代在欧洲和美国商业银行得到快速的发展,所以国外学者对于商业银行个人理财业务的研究涉及内容也比较广泛,其中包括个人理财用户群体分析、网络个人理财研究、个人理财技能培养与个人理财行为研究等方面。在个人理财用户行为研究中,Welch(1983)、Sigelman(1981)与Klorman(1978) 等的研究表明个人理财行为与日常决策强项具有相关性,Aldridge(1998)研究认为理性理财行为需要评估多种模糊变量而具有高度复杂性与可变性。罗宾逊(1988)认为个人习惯和文化背景在个人理财的行为中起着重要作用,莱斯特(2006)通过对 138 名大学生的研究调查发现个人理财的冲动型决策更多受到沮丧、焦虑和狂热等情绪因素的影响。而 Spinella(2007)进一步构建起系统分析个人理财行为的 EPFS 模型,对经济基础,金钱态度与个人情绪等影响因素进行综合研究并通过实证检验。

国内对于商业银行个人理财业务的研究开始,迄今有顾红(2008)对上海市大型商业银行的个人理财业务,刘永祥(2009)对我国个人外汇理财产品,张龙清(2009)对经济衰退期的商业银行理财业务进行了发展现状、产品种类和对策研究等方面的定性研究及理论介绍。刘凤军(2008)对银行个人理财产品的客户满意度采用量化方法进行了初创性研究。综上所述,学者们的研究证明购买意愿与购买行为之间有着密切联系,个人习惯、经济基础、理财技能等都会对顾客的购买意愿产生重大影响。

2.2 个人理财产品购买意愿影响因素理论分析

2.2.1 研究样本与研究变量的选取。

1.研究样本选取。

本文所用的研究样本和对比样本来自中国工商银行广东省分行客户调查,并请填写者根据自己的实际情况填写。

2.研究变量选取。

(1)被解释变量。

消费者购买意愿(2)控制变量。

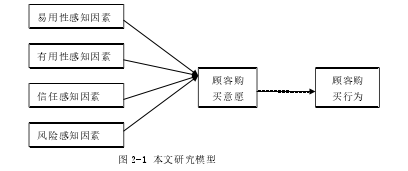

①易用性感知因素易用性感知是指对个人或某个技术或服务系统是否易于掌握和使用的相信程度。研究发现,易用性感知影响用户对技术或服务系统的购买意愿。

②有用性感知因素有用性感知是指用户是否相信商业银行个人理财产品的使用是否会大大提高经济利益和财富的积累,它可以通过改变消费者的使用态度间接影响购买意愿。

③信任感知因素信任是建立在对方完成一项对己方重要的特定行动的期望,己方愿意接受对方行动可能造成的伤害,而不考虑己方是否有监督和控制对方的能力。

④风险感知因素风险感知作为影响消费者购买意愿的重要因素,是指在特定的购买环境下,消费者所感知的不确定性。

2.2.2 研究假设的提出与研究模型的建立。

1.研究假设。

H1:个人理财产品易用性感知与顾客购买意愿具有正面影响。

H2:个人理财产品有用性感知与顾客购买意愿具有正面影响。

H3:个人理财产品信任感知与顾客购买意愿具有正面影响。

H4:个人理财产品风险性感知与顾客购买意愿具有正面影响。

H5:顾客背景特征与购买意愿具有显著影响。

2.研究模型