一、地方政府融资平台债务存量现状及特征分析

(一)地方政府融资平台贷款余额规模

不论以什么样的口径和什么样的概念界定,全国地方政府性债务总量已经积累到了相当高的程度。从借款主体来看,2012 年底债务余额中,融资平台公司、地方政府部门和机构举借的分别占45.67%、25.37%,仍是主要的举借主体。融资平台公司和其他单位债务余额增长较大,分别比2010年增加 3227.34 亿元和 1295.72 亿元,增长比率分别为 22.50%和 32.42%。

①2013 年相比 2012 年,融资平台公司债务占债务余额有所下降,但融资平台公司依然是地方政府借债的主要工具,占比达到地方政府债务余额的 38%,并且地方政府融资平台在这两年间发展迅猛,截至 2010 年年末,全国共有地方政府融资平台 1 万余家,较 2008 年年末增长25%以上。②

(二)地方政府融资平台地区分布和层级特征

地 方 政 府 性 债 务 余 额 占 比 为 东 部 地 区49.65%,西部地区 27.29%,中部地区 23.06%。地方政府融资平台是作为地方政府承接债务融资的主要渠道和工具,可以看出,近一半的地方政府性债务集中在东部地区。从总体上看,东部地区平台个数较多,中部、西部地区县级平台比较高。一个地区短期内经济发展水平的高低和经济总量规模大小尽管和许多因素相关,但是债务是一个不可忽视的重要因素,债务短期内会使地方的经济总量明显扩张。

③地方经济较为发达的地方,其地方政府融资平台个数越多,东部地区经济发达,地方政府融资平台个数占全部地方政府融资平台个数比重接近 50%,中部地区、西部地区县级地方政府融资平台较高,中部地区的湖南、江西两省县级平台占比均超过 70%,西部地区的四川、云南两省的县级平台占比近 80%。

④县级财政又是最缺钱的财政,极有可能产生违约风险。银行在和地方政府的对话中处于劣势,无法有效监管资金使用,在信息不对称条件下,公共财政具有软约束的特征,官员为了自己的绩效考核,会最大化政府预算,加之寻租行为的存在,道德风险在地方融资平台中表现的尤为明显。而且有的地方融资平台,地方政府自身也并不清楚它的资金使用情况和偿债能力。

(三)地方政府融资平台资金投向

截至 2013 年 6 月底,已支出的债务资金中,用于市政建设、土地收储整理、交通运输设施建设、保障性住房、科教文卫、农林水利建设、生态建设和环境保护等基础性、公益性项目的支出 87806.13亿元,占 86.77%。

⑤可见大部分债务资金都投向了大型基础设施建设、项目短期内收益较低以及资金回收期长的项目,这些项目资金回报期长,而且效益较差,与债务偿还期限集中在近几年形成了结构性的冲突。约50%以上地方政府融资平台贷款投向市政建设与土地收储,可以看出地方政府对于土地财政的依赖程度。分地区看,东部地区地方政府融资平台贷款中主要投向市政基础设施,用于公路建设贷款占比低于中部、西部、东北地区,土地储备贷款集中情况有所缓解。⑥

(四)地方政府融资平台还款能力

国务院以国发〔2014〕43 号印发《关于加强地方政府性债务管理的意见》中规定,“剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务。”同时“以 2013 年政府性债务审计结果为基础,结合审计后债务增减变化情况,经债权人与债务人共同协商确认,对地方政府性债务存量进行甄别。”

对于 2013 年及以前的地方政府融资平台贷款存量及在建项目而言,如果项目本身现金流无法覆盖项目贷款本息,则需要地方政府兜底支付。但从目前的情况看,地方财政收入的状况不容乐观,主要表现在财政收入高度依赖土地出让金收入和中央政府转移支付。

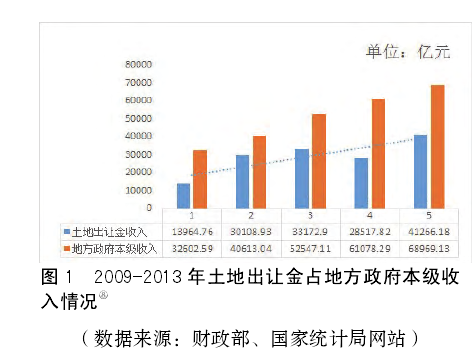

2013 年地方政府的土地出让金收入 41266.18亿元,占地方政府预算基金本级收入的 85.92%,占地方政府本级财政收入的 59.83%。⑦由于地方政府融资平台受政策影响,从 2009 年开始迅猛发展,分析2009年至2013年土地出让金收入占地方政府本级财政收入的比例数据:如下图所示:【1】

通过上图可以看出,地方政府对于土地财政依赖度相当之高,而且自 2008 年以来,逐年递增。

截至 2012 年底有 3 个省级、99 个市级、195 个县级、3465 个乡镇政府负有偿还责任债务的债务率高于 100%;其中,有 2 个省级、31 个市级、29个县级、148 个乡镇 2012 年政府负有偿还责任债务的借新还旧率(举借新债偿还的债务本金占偿还债务本金总额的比重)超过 20%。从行业债务状况看,截至 2013 年 6 月底,全国政府还贷高速公路和取消收费政府还贷二级公路债务余额分别为 19422.48 亿元和 4433.86 亿元,债务偿还压力较大。

⑨截至 2012 年底,11 个省级、316 个市级、1396县级政府承诺以土地出让收入偿还的债务余额34865.24 亿元,占省、市、县三级政府负有偿还责任债务余额 93642.66 亿元的 37.23%,⑩占 2012 年土地出让金收入 134.88%,即使土地出让金全部用于还债都无法覆盖全部应偿还融资平台债务。

然而,在国家接二连三房地产调控政策影响下,地方政府的土地收入已经开始大幅度降低。在土地出让金收入下降的情况下,地方政府还要扣除土地净收入的 10%用作保障性住房的建设资金。目前,房地产市场上,下跌的预期已然在市场形成,消费者进入观望期。地方政府用于偿还地方政府融资平台贷款的资金捉襟见肘。

(五)地方政府融资平台贷款的偿债年限

从未来偿债年度看,2013 年 7 月至 12 月、2014年到期需偿还的政府负有偿还责任债务分别占22.92%和 21.89%,2015 年、2016 年和 2017 年到期需偿还的分别占 17.06%、11.58%和 7.79%,2018年及以后到期需偿还的占 18.76%。

地方政府在 2013、2014、2015 年三年间将面临很大偿债压力,占到全部债务的将近 62%,据审计署的数据显示,已经有部分债务发生了延期,截至 2012 年底,全国政府负有偿还责任债务的逾期债务率为 5.38%。

预计 2011 年全部地方政府融资平台债务到期本息合计 3.3 万亿,2012 年为 2.4万亿,而地方政府收入为 10.7 万亿,保守估计地方政府综合财力增速为 10%,2011 年和 2012 年地方政府综合财力分别是 14.4 万亿和 15.5 万亿,则2011 年政府负有偿还责任的到期债务本息将占地方政府综合财力的比重 16%,2012 年则为 10%,全部地方政府性债务到期本息占地方政府综合财力的比重为 24%,2012 年为 15%,今明两年的地方政府性债务负担率均超过 10%,偿债压力较大。

(六)地方政府融资平台贷款结构

地方政府融资平台贷款在单一银行占比非常高,单一客户贷款比例相当高。根据银监会的要求,最大单一客户和最大十家单一客户贷款总额与银1贷款占所有贷款比例 13%超过了 10%的监管要求。

北京市土地整理储备中心和北京市土地整理储备中心朝阳分中心,分别为北京银行第一大和第七大贷款客户,贷款余额合计超 46 亿元。其大客户还包括铁道部、北京市公联公路联络线有限责任公司和唐山曹妃甸基础设施建设投资有限公司。突出反映了地方政府融资平台在城商行中的核心地位。

近年来我国信贷投放总量逐年加速度增长,尤其是 2009 年,增速将近百分之六十,而地方政府融资平台贷款占到银行信贷总量的 29.26%。地方政府融资平台风险敞口大幅增加。数据表明,银行贷款、BT、发行债券是政府负有偿还责任债务的主要来源,分别为 55252.45亿元、12146.30 亿元和 11658.67 亿元,银行贷款占比达到 50.76%,也就是说一半的债务贷款来自于银行。正如央行在《中国金融稳定报告(2014)》中指出,高收益的理财产品往往投向地方融资平台和房地产等调控领域,并通过资金挤出效应等渠道,加剧了中小企业“融资难”“融资贵”。

二、区域金融风险分析

综合看来,虽然在《国务院关于加强地方政府性债务管理的意见》中,明确表示“谁借谁还、风险自担”,但是,我国地方政府作为中央政府在地方的代理人,在垂直集权的人事行政体制和以党政领导为权利核心的“行政预算体系”下,地方领导官僚实际成为政府间委托代理关系的实质要素。

上级政府不可能做到完全的不兜底,在《国务院关于加强地方政府性债务管理的意见》也有体现:“地方政府出现偿债困难时,要通过控制项目规模、压缩公用经费、处置存量资产等方式,多渠道筹集资金偿还债务。地方政府难以自行偿还债务时,要及时上报,本级和上级政府要启动债务风险应急处置预案和责任追究机制,切实化解债务风险,并追究相关人员责任。”这实际上是为上级政府的兜底行为做了软性的处理。

在审计署的定义中,区别了政府融资平台与为竞争性、盈利性项目举借债务的国有企业,地方政府融资平台是指那些具有政府公益性项目投融资功能,拥有独立企业法人资格的经济实体。这些低效率经济实体的资金绝大多数投向了占用大量资源的长期项目,影响了资金周转速度和使用效率,并且对其它主体特别是中小企业形成挤出,也使总量政策效果受到影响。同时,地方政府债券的信用评级、发行渠道等尚未建立,统一规范的地方政府债券管理制度框架尚未制定,在目前经济形势下,土地财政难以为继,一旦发生大规模债务违约,极有可能将融资平台风险通过银行传导至金融系统,引发区域金融风险,进而影响实体经济。

参考文献:

[1]《2010 中国区域金融运行报告》.

[1]《2011 年第 35 号地方债审计报告》.

[2]《2013 年第 24 号公告:36 个地方政府本级政府性债务审计结果》.

[3]《2013 年第 32 号公告:全国政府性债务审计结果》.

[4]《2009、2010、2011、2012、2013 年全国财政决算表》.

[5]《2013 年中国区域运行报告》.

[6]欧阳华生,裴育.我国地方政府债务的区域比较分析[J].财经论丛,2006,(1).

[7]江依妮,曾明.中国政府委托代理关系中的代理人危机[J].江西社会科学,2010,(4).