问题的提出

随着我国证券市场的发展,证券分析师的地位越来越重要。他们通过对上市公司进行研究以发现公司价值,为投资者提供投资信息。但是,分析师是否独立公正,是否存在道德风险?2011年12月9日下午,证监会通报广东中恒信传媒投资有限公司操纵市场行为案,令人触目惊心。该案涉案证券账户148个、动用资金20亿元、交易股票552只、累计交易金额571.76亿元,非法获利4.26亿元。此事件中,券商分析师与公司内部人勾结,按照内部人的旨意公开推荐内部人所持有的股票,违背了券商分析师的独立性和职业道德。

过去的研究发现,国内外的分析师都面临“利益冲突”而丧失了研究的独立性与客观性(Bradley等,2003;James和Karceski,2006;张雪兰和何德旭,2008)。

如何有效界定分析师的利益冲突?考虑到国内分析师通常依附于其所在的券商母体,若券商投行部门参与了上市公司的IPO,或券商为上市公司的大股东,本文即界定该券商为该上市公司的利益相关者。据此,本文以利益相关券商旗下分析师的评级报告和相关公司的内部人减持股份的数据为样本,通过实证研究,分析利益相关分析师发布的分析报告与内部人股份减持收益之间关系,力图揭示二者是否存在串谋或勾结,从而为防范分析师的道德风险提供有效的政策建议。

文献综述与研究假设分析师的独立性是近年来资本市场的研究热点之一。证券分析师在证券市场中最重要的功能是降低上市公司与投资者之间的信息不对称。一部分学者发现分析师研究报告能使股价更准确的反映公司基本面(Gleason和Lee,2003;Zhang,2008),因此分析师推荐的股票具有投资价值(Jegadeesh等,2005;张雪兰和何德旭,2008),并且投资者可利用分析师的观点进行交易(白晓宇等,2007;Busse等,2012)。但另一部分学者认为分析师出于自身利益,发布偏颇或过于乐观的评级报告误导投资者,从而丧失独立性与客观性(Kadan等,2009;许年行等,2012)。同时,诸多学者指出,券商投行为了维持与机构投资者等重要客户的关系,可能不顾声誉,违背客观和独立的立场,通过发布过于乐观的报告为其承销的新股托市(Bradley等,2003;James和Karceski,2006;潘越等,2011)。

Agrawal和Chen(2012)发现券商投行和自营部门与分析师研究质量存在冲突,由于分析师声誉机制的存在,虽然分析师短期盈余预测精确度并不受冲突影响,但长期盈余预测非常不真实。Hsieh等(2005)探讨了内部人交易与分析师评级的信息内涵及对市场参与者的投资价值。他们发现,当分析师评级下调时,内部人会买入股票,当分析师上调评级时,内部人会卖出股票。但是,他们并没有对此反向操作的异象进行解释。因此,本文在Hsieh等(2005)研究的基础上,结合上述文献和国情,提出如下假设:

假设1:与上市公司利益相关的分析师对该上市公司股票评级越高,或越多的利益相关分析师对公司股票做出正面评级,内部人减持股票的概率越高。

国外学者普遍认为内部人占有信息上的优势,并可通过减持股份获得超额收益(Seyhun,1988;Jeng等,2003)。国内的研究也发现内部人交易在短期间内具有择机能力,并可获得超额收益(武聪和张俊生,2009;陈维和吴世农,2013)。对于内部人交易的收益,过去研究更加关注减持交易,这是因为在短期间内减持的累计收益可以被度量。而增持交易由于无法确认内部人在增持后是否会再卖出股票,累计收益率不能准确度量。可见,投资者利用分析师预测可能获取累积超额收益,但内部人交易是否可获得更高的累积超额收益?特别是当分析师与上市公司存在利益相关时,分析师会不会违背其职业道德做出有利于内部人交易的评级而使内部人交易获得更高的收益呢?由此假设:

假设2:相比利益无关的分析师报告,与公司利益相关的分析师报告可为内部人带来更高的短期累积超额收益。

研究发现,内部人可利用掌握的公司业绩前景在市场上进行选择性交易(Piotroski和Roulstone,2005;陈维和吴世农,2013)。当公司业绩有恶化的趋势时,内部人通常会提前减持。财务信息能够准确反映公司未来业绩,内部人深知自己公司成长性、盈利能力、财务风险等财务类指标。因此,对于那些与上市公司利益相关的分析师,他们会给内部人的公司一个很高的评级以配合内部人减持,从而获得超额收益;相反,没有分析师配合的内部人尽管获得了超额收益,但较有分析师配合的内部人更少。由此假设:

假设2a:对于成长性低的上市公司,相比利益无关的分析师的报告,与公司利益相关的分析师的报告可为内部人带来更高的短期累积超额收益。

假设2b:对于盈利能力弱的上市公司,相比利益无关的分析师的报告,与公司利益相关的分析师的报告可为内部人带来更高的短期累积超额收益。

假设2c:对于财务风险高的上市公司,相比利益无关的分析师的报告,与公司利益相关的分析师的报告可为内部人带来更高的短期累积超额收益。

Hameed等(2010)发现,流动性与市场收益率正相关,负的市场收益率会降低股票流动性。相反在市场态势好的时候,即市场收益率为正时,股票流动性更高,而更高的流动性意味着大宗交易对股价的冲击较小,这有利于内部人进行减持交易。Baker和Stein(2004)研究发现,市场流动性能够度量投资者情绪指数,流动性越高情绪指数越高,表明市场上有非常多的非理性投资者,因此会高估股票价值。而非理性的投资者更乐于接受分析师的高评级。由此假设:

假设2d:在市场态势好的状态下,相比利益无关的分析师的报告,与公司利益相关的分析师的报告可为内部人带来更高的短期累积超额收益。

对于假设2,我们进一步考察财务特征最差的那一类公司内部人减持的累积超额收益率。该类公司具有成长性低、盈利能力弱、财务风险高的特征。对于财务特征最差的公司,在市场态势好的时候,内部人是否借机减持并获得较高的减持收益率?由此假设:

假设3a:财务特征越差的公司,即成长性低、盈利能力弱及财务风险高,相比与公司利益无关的分析师报告,与公司利益相关的分析师报告可为内部人带来更高的短期累积超额收益。

假设3b:财务特征越差的公司,在市场态势好的情况下,相比与公司利益无关的分析师报告,与公司利益相关的分析师报告可为内部人带来更高的短期累积超额收益。

实证结果与分析

一、数据来源

本文的内部人交易数据来自Wind,上市公司大股东交易数据、分析师评级数据、上市公司财务数据以及行业信息来自CSMAR。本文剔除金融、地产行业以及被ST处理的公司,样本期间从2006年1月1日到2011年12月31日。在整合数据,并剔除数据缺失的样本后,实际样本中共有716家上市公司,合计6330次内部人交易行为与22149份分析师报告。

二、研究方法、模型与变量说明

1. 分析师评级与内部人交易行为的关系研究。。

首先,为了避免内生性引起的内部交易对分析师评级的影响,本文在内部交易时间和分析师评级时间的匹配上进行了处理,具体做法是内部人交易行为选取在证券分析师评级之后。考虑到分析师评级变动与高管交易的时间相差越长,二者直接的相关性也就越低,因此,我们将两者时间间隔定义为30天内,即内部交易者在看到分析师评级后1个月内根据评级情况做出增持或者减持股票的决定。

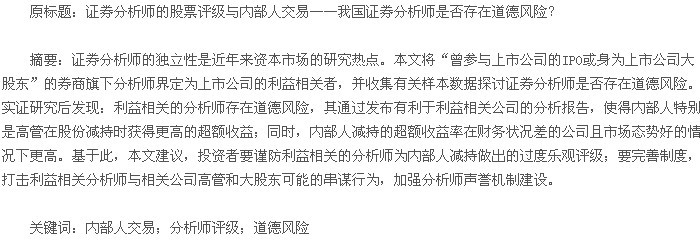

其次,为了判断每笔内部交易所对应的分析师评级水平,本文对评级进行打分,根据Stickel(1995)的研究,“强卖”和“强买”相比“持有”和“买入”具有更大的影响力,因此评分具体标准为强买评级为2分,买入评级为1分,中性评级为0分,卖出评级为-1分,强卖评级为-2分,然后根据评级次数,算出30天内的累计评分总和,以此作为分析师对股票的平均判断,如式(1)所示:评分=2*强买报告次数+买入报告次数-卖出报告次数-2*强卖报告次数 (1)该数值越大,表明分析师给出的评级越高或越多的分析师建议买入该股票。基于这一评分,我们给出了内部人交易方向判辨模型,该模型为Logit判定模型,通过该模型我们能够判断利益相关的分析师和其他分析师的评级对内部人交易方向的影响。同时,考虑到高管在所有重要股东中对信息的披露最具有控制权,其独特的性质有别于其他股东,因此我们将总样本分为“高管样本”与“非高管类大股东样本”,分别进行研究。式(2)是本文使用的模型:【2】

(1)因变量:logit(SELL)是判断内部人交易是否为减持的哑变量,当内部人交易为减持时,SELL为1,增持时为0,因此logit(SELL)可代表内部人减持或增持的概率。

(2)解释变量:根据分析师与上市公司的关系,我们通过公式(1)计算出两种分析师报告评分,第一种为与上市公司利益相关的分析师报告评分,即变量AR_SCORERELATED,第二种为无关的分析师报告评分,即变量AR_SCORENONRELATED。

(3)控制变量:Jensen和Meckling(1976)提出了控制权市场。同时,股权结构是控制权市场的主要特征。因此,我们引入第一大股东与第二至第十大股东持股集中度的交乘项(TH*HERF2_10)和非第一大股东与第一大股东持股比例交乘项(NTH*THLD),控制大股东之间的制约效应。

在财务绩效方面,本文对公司的规模、成长性、盈利能力与财务风险进行了控制。SIZE为公司规模,取交易前上一年度年报所公布的总资产的对数;ROA 为公司的盈利能力,取交易前上一年度年报所公布的ROA;LEV为公司的财务风险,取交易前上一年度年报所公布的资产负债率;GROWTH为公司的成长性,取交易前上一年度年报所公布的净利润增长率。

市场态势分为公司层面与市场层面。PE为公司的估值,取交易当日公司的市盈率。INDEX 为市场收益,取交易前30日至交易当日的市场指数累计收益率;最后,本文加入year dummy与industry dummy控制年度因素与行业因素。

2. 分析师报告与内部人减持收益的关系研究

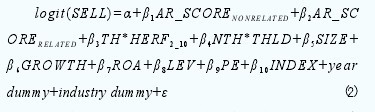

由于无法确认内部人持有股票的期间以及未来的交易方向,仅有内部人通过减持的短期收益可以被度量,因此我们在本部分仅考虑了减持样本。将内部人减持样本根据分析师是否与上市公司存在利益关联为两类,并检验两者之间收益的差异。本文通过事件研究法,以内部人减持的每次公告作为一个事件,研究该事件的发生是否导致累积超额收益;如一个公告中含有连续多日的减持,本文选取WIND数据库提供的减持截止日作为内部人的减持日。事件公告窗口为公告前后30天。参照Yermack(1997)的做法,采用市场模型法计算上市公司每个交易日的超额收益率。【3】

![]()

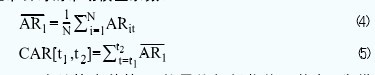

其中,ARit为第i个上市公司第t个交易日的超额收益率;Rit为第i个上市公司第个交易日的实际收益率;α^i和β^1为对减持前150个交易日至减持前31个交易日的日收益率及同期市场指数的日收益率进行OLS回归得到的第i个上市公司的市场模型系数。【4-5】

(4)式计算事件第t天的平均超额收益,其中N为样本数;(5)式是计算给定事件期[t1,t2]的累积超额收益率CAR[t1,t2]。

在计算出累积超额收益率后,我们将首先通过方差分析(ANOVA)的方法,检验不同类型的分析师对不同类型的内部人减持收益有何影响。为了验证假设2a至2d,我们将减持样本根据内部人所在公司的财务特征,以及减持当期的市场态势进行分类,验证在不同情况下,内部人的收益有何差异。在财务特征方面,我们选取减持上一年度年报所公布的净利润增长率为成长性的度量指标;取减持上一年度年报所公布的ROA为盈利能力的度量指标;取减持上一年度年报所公布的资产负债率为财务风险的度量指标。并根据样本中各指标的中位数,将这些指标分为“高/强”与“低/弱”两种分类。在市场态势方面,取减持前30日至减持当日的市场指数累计收益率作为衡量指标,当该指标大于0时,设市场态势为“好”,反之,为“坏”(Fabozzi和Francis,1977)。根据这些指标,我们同样通过方差分析(ANOVA)的方法,检验财务特征不同的公司,在不同的市场态势下,不同类型的分析师对内部人减持收益的影响是否存在显着差异。

3. 对于财务状况差的公司,在市场态势好的状况下,分析师报告与内部人减持收益的关系研究

根据第二部分的结果,我们将从中提取出显着影响内部人减持收益的指标,并对各指标之间的交乘项进行研究,进一步验证在不同情况下,不同类型的分析师对内部人减持收益的影响是否存在显着差异。

三、描述性统计

表1是分析师报告的描述性统计结果。在本文所考虑的样本期内,利益相关的分析师一共提供过351份报告。

在利益相关的分析师提出评级之后,共有35份报告匹配内部人增持交易,316份报告匹配内部人减持交易。

从表1可以看出,“卖出”和“强卖”评级所占比例之小,甚至可以忽略不计。而“中性”评级对于两种不同交易的总数占比也仅仅维持在11%和10%水平上。从与上市公司利益相关的分析师报告来看,对于增持股票的内部人交易,利益相关的分析师共仅有35份报告,而对于减持股票的内部交易,共有高达316份利益相关的分析师报告,可见对利益相关的分析师更倾向于在内部人减持前发布报告。针对减持股票数据,从利益无关的分析师报告来看,强买占比34.52%,而在利益相关的分析报告中,这一占比高达51.58%,因此与公司利益相关的分析师给出的评级与内部人交易的反向关系可见端倪。

四、实证结果

1. 分析师报告与内部人交易行为的关系

表2是交易行为判定模型的结果。与上市公司利益相关的分析师报告评分的系数(AR_SCORERELATED)为0.5153,通过对该系数的换算可得出,在其他条件不变的情况下,当与上市公司利益相关的分析师评分提高一分时,内部人发生减持交易的概率将增加67.41%。从利益无关的分析师评分(AR_SCORENONRELATED)来看,该系数为-0.0125,通过换算可得出,在其他条件不变的情况下,当其他分析师评分提高一分时,内部人发生减持交易的概率将下降1.24%。可见,分析师评级确实影响了内部人的交易行为。对分析师进行分类后,我们发现只有利益相关的分析师评级才对上市公司内部人交易有反向的影响。

同时,我们发现高管与非高管类大股东对分析师报告有不同的反应。第2列是高管减持样本的判定分析。从利益相关的分析师报告评分(AR_SCORERELATED)来看,其系数为0.5928,显着为正;通过换算可得出,在其他条件不变的情况下,当与上市公司利益相关的分析师报告评分提高一分时,高管发生减持交易的概率增加80.90%。从与上市公司利益无关的分析师报告评分(AR_SCORENONRELATED)可看出,该系数不显着,说明利益无关的分析师报告并不影响高管的交易行为。第3列为非高管类大股东样本,其中AR_SCORENONRELATED的系数显着为负,而AR_SCORERELATED回归系数并不显着;通过对系数的换算得出,每当与上市公司没有关系的分析师评分提高一分时,非高管类大股东减持的概率将降低3.90%;而利益相关的分析师评级提高对非高管类大股东的交易并无影响。所以,非高管类大股东对分析师报告的利用与普通投资者并无差异:分析师评分越高,增持概率越大;分析师评分越低,减持概率越大。换言之,利益相关的分析师报告与内部人反向交易的异象仅在高管样本中显着,而非高管类大股东对有关系的分析师评级反应并没有表现出异象,原因可能在与这些有关系的分析师在对公司走访时,更多是直接对话高管,并未太多得接触大股东,因此与非高管大股东串谋的可能性相对较小。也或许是,大股东作为公司的所有者更关注公司长期发展带来的收益。

2. 分析师报告与内部人减持收益的关系

为了判断不同类型内部人的减持累积超额收益率是否受分析师的影响,我们使用方差分析(ANOVA)的方法对比利益相关组和利益无关组的内部人减持前30日至减持日的累积超额收益率。从表3可以看出,利益相关组与利益无关组的累计超额收益率有显着的差异,即利益相关的分析师为内部人带来更高的收益。进一步分析发现,特别是在高管减持的样本中,利益相关组与利益无关组的超额收益存在显着差异,但这一差异在非高管类大股东样本中并不显着。可见,利益相关的分析师通过发布有利于利益相关者的报告,从而为内部人的减持,特别是高管的减持,创造了获取显着超额收益的机会。表4为不同财务特征与市场态势下内部人减持累积超额收益率分组比较结果。从财务特征看,在成长性低、盈利能力弱、财务风险高的情况下,利益相关组内部人减持平均收益率比利益无关组分别高出3.54、2.91、4.53个百分点,且差异显着;而在那些财务状况较好的公司中,这一差异并不显着。这支持了假设2a至2c,即对于成长性低、盈利能力弱或财务风险高的上市公司,对比利益无关的分析师报告,利益相关的分析师报告可以为内部人减持带来更高的累积超额收益。而对于成长性高、盈利能力强、财务风险低的上市公司,利益相关的分析师与利益无关的分析师对内部人减持收益的影响并没有显着的差异。最后,从市场态势来看,在好的市场态势下,利益相关组减持的累积超额收益率显着高出2.65%,从而验证了假设2d,即在市场态势好的情况下,对比利益无关的分析师报告,利益相关的分析师报告可以为内部人减持带来更高的累积超额收益。

3. 分析师报告在公司财务特征不同和市场态势不同的情况下对内部人减持收益的影响

为了进一步验证分析师在公司财务状况不同和市场态势不同的情况下对内部人减持收益率的不同影响,我们用方差分析方法对交乘项进行研究。首先对公司财务特征与市场态势交乘,如表5中Panel A所示,对于四种交乘项,利益相关组与利益无关组的减持累积超额收益率平均差异都超过6%,且非常显着,进一步验证了财务状况越差,利益相关组比利益无关组减持累积超额收益率更高。同时,在各种财务特征中,“成长性低”的公司表现最明显,“成长性低х盈利能力弱”、“成长性低х财务风险高”和“成长性低х盈利能力弱х财务风险”分别高达9.88%、13.03%和10.54%。Panel B详细考察了市场态势好的情况下,各交乘项的表现。特别值得注意的是,市场态势好的情况下,公司财务特征越差,表现为交乘项“盈利能力弱х财务风险高х市场态势好”,其利益相关组与利益无关组的减持收益率平均差高达10.02%。可见,利益相关分析师借市场态势向上之机,使得财务状况差、财务风险高的公司的内部人在减持中获取显着的超额收益。

五、稳健性检验

本文进行了以下稳健性测试:第一,对各变量处于5%至95%以外的极值样本进行Winsorize处理,并对处理后的样本再次进行判定模型回归分析;第二,为了进一步区分高管与非高管类大股东对分析师评级的不同反应,本文对样本进行了精确化处理,剔除高管中同时是公司大股东的样本(持股5%以上的高管),并再次进行判定模型回归分析与方差分析;第三,在计算累积超额收益时,将时间窗口(-30,30)增加或缩短10天。最后,我们通过t检验,进一步验证利益相关组与利益无关组二者平均收益差的显着性。结果显示,稳健性检验的结论与上述实证结果相同。

结论与建议

本文分析了分析师评级高低对内部人减持交易的影响,以内部人所获的累积超额收益为证据证明了与上市公司利益相关的分析师存在道德风险。研究发现:(1)当利益相关的分析师对上市公司评分提高一分后,内部人减持股票的概率会提高67.41%;(2)利益相关的分析师通过发布报告,使得内部人在减持中获取超额收益,特别是高管的减持存在显着的超额收益。可见,利益相关的分析师在对利益相关公司走访时,与高管“直接对话”导致串谋的可能性较高。(3)在成长性低、盈利能力差、财务风险高的公司,利益相关组比利益无关组平均累积超额收益率显着提高。这表明随着财务状况恶化,利益相关组所获累积超额收益率显着增加。(4)在市场态势好的情况下,利益相关组减持累积超额收益率更高,特别是,当公司财务状况较差而市场态势较好时,利益相关的分析师通过发布报告,使得内部人减持获得更高的累积超额收益率。总之,在我国,利益相关的分析师在专业性和独立性方面存在显着的道德风险。因此,一方面,投资者应慎用相关利益分析师的报告,谨防分析师为内部人减持做出的过度乐观评级;另一方面,应完善立法,打击利益相关分析师与公司内部人的串谋行为,并加强分析师声誉机制建设,增加独立第三方证券研究机构,以解决分析师道德风险问题。【表略】