财务状况是影响上市公司股票价格变动的一个重要因素,但是反映公司财务状况的财务指标太多,而且由于信息不对称,投资者很难从众多财务指标中辨别“有价值的指标”。为此,分析财务指标与投资股票价格变化之间的关系,剔除关系不明显的财务指标,获得重要而有投资标识性的财务指标,对于证券投资者规避风险、投资股票具有较好的指导作用。

一些学者对影响股价的财务指标进行了研究。

Beaver等把276家美国上市公司1965-1974年的数据分成25个投资组合,发现盈余变动百分比和股价变动百分比具有显著的正相关系,且平均秩相关系数为0.74。

Rayburn用holdout模型将股票报酬与经营现金流量、营运资金的变动、折旧和递延税款的变动作多元回归分析,发现只有经营现金流量和营运资金的变动2个因素通过了统计显著性检验,而折旧和递延税款无法通过显著性统计检验。

Collins等研究了1953-1993年41年间美国公司净资产和收益价值相关性的变化,结果显示两者之间存在显著的正相关。Lee认为公司股票收益与股息的变化作为非基本因素对股价产生影响。

Pan研究发现,初始的股票收益与股息仅对股票收益变化产生5%的影响,而永久的股票收益与股息则对股票收益产生95%的影响。

国内很多学者认为我国上市公司股价与财务指标存在确定相关性,但涉及具体的财务指标,不同研究者得出的结论存在较大差异。郑儒彬发现除每股收益外,其他主要财务指标与股价相关性较弱;郑瑞玺认为每股收益、净资产收益率和每股净资产均为影响我国上市公司股票价格波动的显著因素。

王汉生等认为中国上市公司的部分财务指标与其当年股票价格收益率波动性存在比较显著的持续相关关系。其中,公司当年的总资产与资产收益率对于公司股票价格收益率波动性存在显著的影响,而应收账款占总资产的比例、杠杆率(债务资产比率)、管理费用占营业收入的比例也有一定程度的影响,但是方向不确定;存在显著影响的财务指标主要取决于公司规模和公司盈利状况。张腾文等选取沪深A股上市公司2001-2006年年报为研究数据,在F-O模型(剩余收益定价模型)的基础上,研究了上市公司会计信息与股价的价值相关性,研究显示:上市公司的经营利润率和股东收益对股价有显著的解释能力;股价与经营利润率、股东收益、每股净资产、剩余收益成正价值相关关系,与规模成负价值相关关系。郝玉贵等以2002年推出的上证50指数成份股公司作为研究样本,分析了2001-2004年每股经营现金流量和每股收益与各公司公布年度报告后一周的股价均价之间的关系,结果表明:每股收益和股价显著正相关,而每股经营现金流量和股价没有统计显著相关性。文海涛等研究了2000年492家深圳证券交易所上市公司,结果表明:无论是整体还是分行业的上市公司,其财务指标与股价之间都存在着确定的相关关系,除亏损公司外,每股收益都与股价成较强的正相关。

研究者提出的一些显著影响股价的指标,对于判断股价未来走势提供了有益的参考。但是,这些指标没有形成统一的判断标准,没有指出哪些指标是关键指标,关键指标在什么时间影响股价,影响程度如何。基于此,本文采用股价及其上涨率与不同时间段的财务指标建立线性回归模型,运用我国沪深证券交易所1 354个上市公司数据,探寻公司股价上涨率与财务指标的关系。

一、变量选择与数据来源

1.变量选择

由于股票价格及其变动率是中国投资者最为关注,也是直接反映投资回报率的重要指标,在研究中选择股票价格及其变动率为被解释变量。

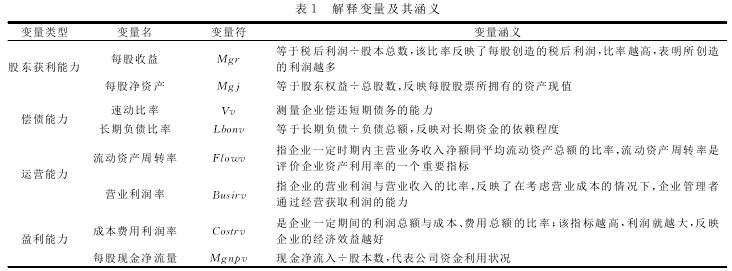

现有上市公司财务报表通过从“股东获利能力、偿债能力、运营能力、盈利能力”4个方面给出财务指标,以评价公司运营状况。因此,从这4个方面遴选出几个典型的财务指标作为解释变量,具体为:每股收益、每股净资产、速动比率、长期负债比率、流动资产周转率、营业利润率、成本费用利润率、每股现金净流量。各解释变量见表1。

2.数据来源

从国泰安数据库中选取沪深证券交易所上市公司2010年9月至2011年12月的财务数据以及股票价格为研究数据,为保证公司数据的一一对应性及完整性,通过整理获得有效样本量为1 354个。

二、模型构建

投资者希望直接观察的财务指标与股票价格之间关系。郑瑞玺、郑儒彬、王碧芳等在研究我国上市公司财务指标与股价之间的关系时,均采用多元线性回归模型。本文也采用线性回归模型,以便于使投资者直观地掌握股价波动与财务指标的关系。本文根据不同研究对象选取不同时间段的样本数据建立模型进行分析。

1.同时期股票价格上涨率与财务指标的关系模型同时期股票价格上涨率与各职务指标的线性回归模型1。

式(1)中,SPVt表示在t时期段内股票价格上涨率;At表示回归方程的常数项;βtx、βrtx分别表示各解释变量的回归系数,其中x=1,2,……,8;t表示3个月、6个月或1年;Lbonvt、Lbonvrt分别表示t时期 内 公 司 长 期 负 债 比 率 及 其 变 动 率;Flowvt、Flowvrt分别表示t时期内公司流动资产周转率及其变动率;Busirvt、Busirvrt分别表示t时期内公司营业利润率及其变动率;Costrvt、Costrvrt分别表示t时期内公司成本费用利润率及其变动率;Vvt、Vvrt分别 表 示t时 期 内 公 司 速 动 比 率 及 其 变 动 率;Mgrt、Mgrrt分别表示t时期内公司每股收益及其变动率;Mgjt、Mgjrt分别表示t时期内公司每股净资产及其变动率;Mgnpvt、Mgnpvrt分别表示t时期内公司每股现金净流量及其变动率。

2.未来股票价格上涨率与财务指标的关系模型根据市场有效理论,公司财务报表公布后,财务指标的变化会对未来一定时期股价产生影响。本文分别分析公司财务指标对股价未来3个月、6个月、1年的影响程度。而所研究公司财务指标中还涉及财务指标不同时间段的变动率,为此把财务指标变化的时间段设定在过去两个时间段:3个月与6个月。分别研究财务指标公布时的值及指标过去3个月或6个月的变动率与未来公司股价3个月、6个月、1年上涨率的相关性及程度。建立线性回归模型2。

式(2)中,SPVt+n表示从t至t+n时期段内股票价格上涨率,其中n表示3个月、6个月或1年;Bt表示回归方程的常数项;Φtx、Φrtx分别表示各解释变量的回归系数,其中x=1,2,……,8;Lbonvt、Flowvt、Busirvt、Costrvt、Vvt、Mgrt、Mgjt与Mgn-pvt变量的涵义与模型1中的相同;Lbonvrt-m、Flowvrt-m、Busirvrt-m、Costrvrt-m、Vvrt-m、Mgrrt-m、Mgjrt-m与Mgnpvrt-m表示从t-m至t时各变量的变动率,m表示滞后期时间,如3个月、6个月等。

三、结果分析

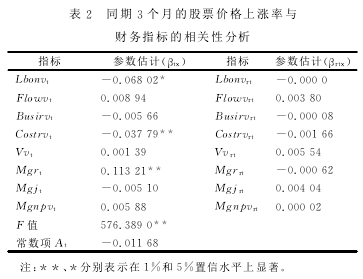

1.同时期股票价格上涨率与财务指标相关分析(1)同期3个月股价上涨率与财务指标的关系。选择样本公司2011年3季度的数据,因为这段时间上市公司分红、派息或派送股票少,减少了股价除权带来的价格变化影响,降低分析偏误。因此,模型1中指标的t为2011年3季度,其中股价上涨率根据第2季度末的收盘价至第3季度末的收盘价计算。

采用模型1对该时间段数据进行回归分析,结果见表2。

由表2可知,回归模型1是显著的,对股票价格有显著影响的指标仅有3个,即长期负债比率、成本费用利润率、每股收益。这3个指标系数参数绝对值最大的为每股收益(0.113 21),表明同期3个月的每股收益大小对股价影响最大,且与股价呈显著的正相关关系。

随后采用F检验法检验指标变量的估计参数,按照F值大小顺序逐步剔除回归方程中不显著的变量指标,最后获得回归方程中仅具有显著(置信水平在1%的水平下)的指标,分析显示对于股价产生显著影响大小(参数估计值的绝对值大小)的指标依次为:每股收益、长期负债比率、成本费用利润率、速动比率。

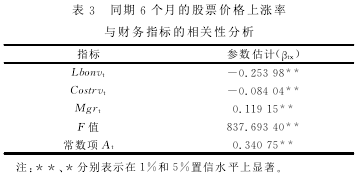

(2)同期六个月股价与财务指标的关系。采用模型1对2011年第3、4季度的数据进行回归分析,结果显示F值显著,常数项参数估计值显著(1%置信水平下)。

3个指标与股票价格上涨率相关性显著,见表3。采用同期6个月的数据分析回归模型1的结果,除了常数项的估计值显著外,其他情形与采用同期,3个月的数据分析结果基本一致。对股价有显著影响的指标也是长期负债比率、成本费用利润率、每股收益,其中对股价影响的程度大小依次为:长期负债比率、每股收益、成本费用利润率。另外,按照F检验中值大小顺序逐步剔除回归方程中不显著的变量指标,最后获得的回归方程中显著指标也是这3个指标,而且对股票价格影响程度次序没有变化。

(3)同期1年股价与财务指标的关系。选择2011年度的数据,采用公司2010年12月年报数据与12月最后一个交易日的收盘价格数据,对模型1回归分析。结果显示:回归模型显著,模型常数项参数的估计值显著(1%置信水平下);7个指标与公司股票价格有显著关系,影响程度大小依次为:长期负债比率、每股收益、成本费用利润率、每股现金净流量、速动比率的变化率、速动比率、每股净资产。

2.未来股票价格上涨率与财务指标的相关分析(1)未来3个月及6个月公司股票价格上涨率与财务指标的相关性。在年度财务报表公布后的下一季度,公司通常进行派息、分红或配送股票,这会影响股票价格,而半年度报表公布后则很少进行分红派息。因此,选取半年度财务报表作为分析时点,分析财务指标对未来股票价格的影响。由于分析未来3个月及6个月股票价格上涨率分别与财务指标及其过去3个月或6个月变化率(变动率)的相关性。依据组合,分为4种情形来分析指标与未来公司股票价格增长的关系。

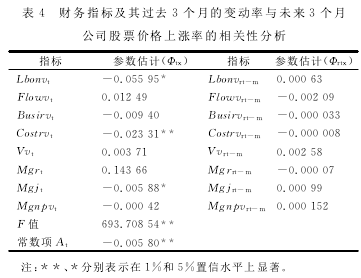

第一种情形,未来3个月股价上涨率与财务指标及其过去3个月的变动率的相关性。选择2011年半年度报告的财务指标,而对于财务指标变动率的时间段选择2011年3-6月,股票价格上涨率数据的时间段选择2011年6-9月,即以6、9月份最后一个交易日的收盘价为准。利用模型2对这些数据进行回归分析,其结果如表3所示。可见,与股票价格上涨率显著相关的指标且影响程度大小依次为:每股收益、长期负债比率、成本费用利润率、每股净资产,而没有发现任何指标的变动率与股票价格上涨率显著相关。另外,逐步剔除与股票价格上涨率不显著的指标后,剩下的与股票价格上涨率显著相关指标及影响程度与表4结果一致。

第二种情形,未来6个月股价上涨率与财务指标及其过去3个月的变动率的相关性。财务指标及其变动率的样本数据选取与第一种情形一样,而股票价格上涨率数据的时间段选择2011年6-12月,即以6、12月份最后一个交易日的收盘价为准。采用模型2对样本数据进行回归分析,其F值显著,常数项的参数估计显著(1%的置信水平下)。而获得对股票价格上涨率有显著影响的指标及其影响程度大小依次是:长期负债比率、每股收益、成本费用利润率、流动资产周转率、速动比率、每股净资产。

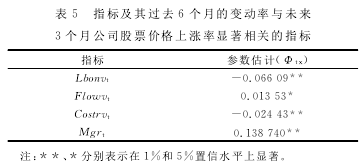

第三种情形,未来3个月股价上涨率与财务指标及其过去六个月的变动率的相关性。选择2011年6月即半年度报告的财务指标,对于财务指标变动率的时间段,选择2011年1-6月,在研究中采用2010年度公司年度财务指标替代1月份的财务指标,即2010年12月30日的财务指标数据。股票价格上涨率数据的时间段选择2011年6-9月,即以6、9月份最后一个交易日的收盘价为准。利用模型2对样本数据进行回归分析,其F值显著,常数项的参数估计不显著(1%的置信水平下)。分析获得对股票价格上涨率有显著影响的指标及其影响程度大小依次是:每股收益、长期负债比率、成本费用利润率、流动资产周转率,见表5。另外,采取逐步剔除与股票价格上涨率不显著的指标后,剩下的与股票价格上涨率显著相关指标除了前述2个指标外,还包括“成本费用利润率的变动率”,但是该指标的相关系数非常小(-0.000 97),与股票价格上涨率呈负相关关系;这五个指标对股票价格上涨率的影响程度大小依次为:每股收益、长期负债比率、成本费用利润率、流动资产周转率、成本费用利润率的变动率。

第四种情形,未来6个月股价上涨率与财务指标及其过去6个月的变动率的相关性。财务指标数据选取与第三种情形一样,而股票价格上涨率数据的时间段选择2011年6-12月,即以6、12月份最后一个交易日的收盘价为准。利用所选样本数据对模型2进行回归分析,其回归模型显著,常数项的参数估计显著(1%的置信水平下)。获得对股票价格上涨率有显著影响的指标及其影响程度大小依次是:长期负债比率、每股收益、成本费用利润率、流动资产周转率、长期负债比率的变动率。另外,采取逐步剔除与股票价格上涨率不显著的指标所产生的影响,最终获得7个对股票价格产生显著影响的指标,其影响程度大小依次为:长期负债比率、每股收益、成本费用利润率、流动资产周转率、速动比率、每股净资产、长期负债比率的变动率。

(2)未来1年公司股价上涨率与财务指标的相关性。通过上述分析发现公司股价上涨率与财务指标的变动率的相关性非常弱,其显著性相关的指标也非常少;而且即使显著相关,其相关系数也非常小。因此,在回归模型2种剔除财务指标变动率变量,仅保留指标变量,建立模型3。

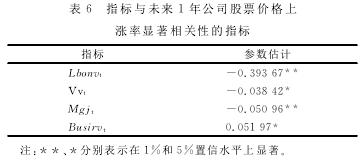

选择公司2010年度财务报表的财务数据,而股票价格的上涨率是2011年度的股票价格上涨率,即从2011年1月的第一个交日价格到12月最后一个交易日的收盘价。采用模型3对这些样本数据分析,结果显示,F值显著,常数项参数估计显著(1%置信水平下)。分析获得与未来1年股票价格上涨率呈显著相关的指标,见表6。其显著指标对未来一年股价增长的显著影响的财务指标且影响程度大小依次为:长期负债比率、营业利润率、每股净资产、速动比率。另外,采取逐步剔除与股票价格上涨率不显著的指标所产生的影响,最终获得与股票价格上涨率显著相关的5个指标,其影响程度大小依次为:长期负债比率、成本费用利润率、每股净资产、营业利润率、速动比率。

四、进一步讨论

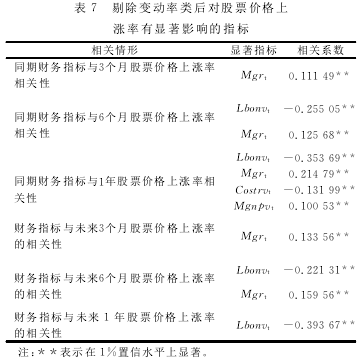

通过分析不同情形下财务指标与不同时间区段股票价格上涨率的相关性,发现每种情形下均有指标显著,且呈现一定的差异,如显著指标不同,相关系数大小发生变化等,而不能很好地采用指标来判断未来股价上涨率,给投资者提供一个清晰而有效的投资决策依据。另外,在一些情形中,有些显著性指标与股票价格上涨率的相关系数非常小,表明该指标对于股票价格变化的影响非常小。为了清晰判断,需要对每种情形下的指标进行整理,剔除不显著指标及对股票价格影响小的显著指标。为此,剔除每种情形的相关系数绝对值小于0.1的显著指标,仅保留相关系数大于0.1的指标(因为相关系数小于0.1的显著指标对于股票价格变化影响小),从而获得每种情形下对股价变化产生较大影响的显著相关指标。进一步分析发现:在任何一种情形下对股价上涨率有较大影响的显著指标中没有财务指标的变动率类指标。因此,剔出财务指标的变动率类指标并进行重新分析、整理,获得各种情形下对股价上涨率有较大影响的显著财务指标,见表7。

从表7可见,对同期股票价格上涨率产生显著且较大影响的财务指标主要有2个:每股收益、长期负债比率。其中,同期股票价格上涨率与每股收益呈显著的正相关关系,并且随着时间跨度的增加,对股票价格上涨率影响程度增强,如相关系数随着时间长度的增加从0.111 49增加到0.214 79;同期股票价格上涨率与长期负债比率的大小呈显著的负相关关系,随着时间跨度的增加,也对股票价格上涨率影响程度增强,并且其影响程度大于每股收益对股票价格上涨率影响(相关系数的绝对值较大)。

对未来股票价格上涨率产生显著影响的主要指标也是每股收益和长期负债比率。其中,每股收益在未来3个月期限内是股票价格上涨率影响的主要指标,且呈正相关关系;而未来6个月及1年期限内,股票价格上涨率主要与长期负债比率呈显著负相关,并且时间跨度越长,长期负债比率对股票价格上涨率影响程度增强。

五、结论

从上述分析可以发现:对股票价格上涨率产生显著的重要影响指标有2个,即每股收益、长期负债比率。而在同期或未来3个月的短期内,关键影响指标主要是每股收益,且与股票价格上涨率呈显著的正相关关系;在同期或未来6个月及1年的中长期内,关键影响指标主要是长期负债比率,它与股票价格上涨率呈显著的负相关关系,且时间跨度越长影响程度越大。因此,对于股票投资者而言,短期投资应重点关注公司每股收益的大小,该指标越大,短期内股票价格上涨幅度越大;而对于长期投资则应该关注长期负债比率,该指标越小,长期的股票价格上涨幅度越大。

在研究中,选择财务指标可能存在一定局限性,可能有些对股价上涨率产生重要影响的财务指标没有被选中,使得研究结论不完善,需要进一步挑选合适的指标。另外,我国上市公司股票价格除了财务指标影响外,还受到公司盈利改善预期、政策因素等的影响,但是本文在研究时把研究范围限制在了上市公司财务指标上,在研究中没有对财务指标以外的影响因素进行分析,对此需要进一步探讨。