一、豆粕季节性走势特征分析

豆粕季节性走势特征分析,采用的是叫做季节性图表法分析的一种方法。这种方法可以对豆粕价格的季节运行规律进行分析,总结出豆粕价格在一年中不同月份的强弱关系。

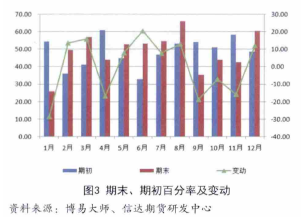

具体讲,季节性图表法是指在研究价格季节性变动时,计算出相应的价格变动指标,并绘制成图表来发现商品的季节性变动模式。它主要包括的指标有上涨年数百分比、月度收益率、平均最大涨幅与平均最大跌幅、平均百分比等。其中,月度收益率={Σ【(本月收盘价-上月收盘价)/上月收盘价】}/统计年数×100%;平均最大涨幅=【Σ(本月最高价-本月开盘价)】/统计年数;平均最大跌幅=【Σ(本月最低价-本月开盘价)】/统计年数;期初={Σ【(本月开盘价-本月最低价)/(本月最高价-本月最低价)】}/统计年数×100%;期末={Σ【(本月收盘价-本月最低价)/(本月最高价-本月最低价)】}/统计年数×100%;变动=期末-期初。

(一)豆粕价格季节性统计分析

下面分析是采用大连商品交易所2001~2013年豆粕连续合约数据做为分析样本。

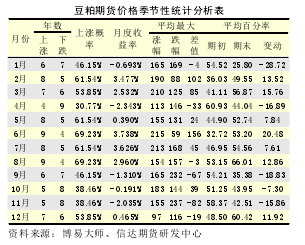

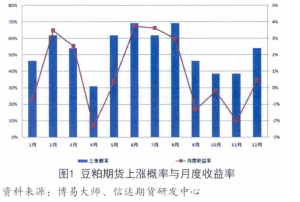

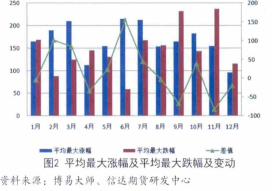

从豆粕季节性统计分析表中可以看出,一年中豆粕价格上涨概率超过50%的有7个月,分布在上半年和下半年,上涨概率最高的是6月份和8月份,达到69.23%,其中6月份最大涨幅比最大跌幅高出156,百分比变动量为20.48%,表明上涨动能较高。

上涨概率次高的是2月、5月、7月,其最大涨幅比最大跌幅分别高出102、24、45,百分比变动量分别为13.52%、7.84%、7.61%。其中,2月份最大涨幅与最大跌幅的差值为全年各月第二高,百分比变动量为全年各月第三高。因此,2月份也具有较大上涨的可能。

上涨概率低于50%月份有5个,分别为1月、4月、9月、10月和11月。其中上涨概率最低的是4月,上涨概率仅为30.77%。通常来说,每年4月份是南美大豆收获季,市场供给较为充裕,大豆价格上扬缺乏基本面支撑。而每年10月至11月是美国大豆收货季,9月份定产后

(二)豆粕季节性走势特点

豆粕价格的季节性波动,主要是因进口大豆价格和天气因素影响具有季节性,而国内豆粕炒作节奏基本与CBOT大豆保持一致。

1月,南美早熟大豆进行收割,供给无忧;国内受元旦及春节等假日因素,终端饲料厂商的总体备货节奏有所放缓,豆粕价格多为震荡。2月~3月初,为南美大豆生长季节。此时,天气因素成为炒作焦点,具备一定上涨动力,同时美国农业部公布的《种植意向报告》也会为市场制造炒作条件。4月,南美大豆进入收获季,产量确定后炒作热情消失,上涨概率较小。5月,美国大豆开始播种,天气及土壤墒情决定播种进度快慢,为下一阶段美豆天气炒作进行预热。6月~8月,豆粕主升阶段,也是美豆天气炒作的重要阶段。任何风吹草动都会导致CBOT大豆价格上扬,从而带动国内豆粕价格走高,在此期间重点关注美国农业部月度供需报告及每周作物生长报告。9月~10月,从往年数据观察,CBOT大豆9月~10月见顶概率较大,这是因为10月为美国大豆收获季,产量和单产等数据即将尘埃落定,炒作热点消失。11~12月份,是新季南美大豆种植期。CBOT大豆价格会受到天气因素的影响而产生波动。国内临近年底出于执行合同的需求,国内油厂普遍开机率较高,因而豆粕库存处于缓慢增加状态,此期间虽然豆粕有一定上涨概率,但收益率有限。

以上为豆粕季节性走势特点,但实际操作中也应注意到影响豆粕走势的突发性因素,例如:2013年一季度国内爆发的“禽流感”对于养殖业的冲击,豆粕作为禽类及生猪的主要蛋白类饲料也受到较大影响,但禽流感疫情得到控制后豆粕价格重拾升势。

另外,国内豆粕属于卖方市场,定价权掌握在国内几家大规模油厂手中,如中粮、中纺、九三和益海。一般来说,饲料企业对于价格只能被动接受。在全球大豆连年增产的大背景下,豆粕会继续保持远期贴水结构,这样就为在远月合约上逢低做多留下空间,因为随着交割期的临近,远月合约价格会向现货价格逐步靠近。季节性因素可作为豆粕实盘交易中的一个辅助参考,以减少操作的盲目性。

二、2014年一季度豆粕走势展望

我国是全球大豆消费第一大国。但2000年之后,国产非转基因大豆已不能满足国内需求,随之而来的是进口更多的转基因大豆。2012/2013年度我国大豆进口量达到5950万吨,占世界大豆进口总量的比重达到62.69%,远远高于欧盟13.02%及日本2.87%的进口比重。我国人口众多,饲料养殖业的发展将带动大豆进口量继续上升,国内豆粕多是由进口大豆压榨而成。

从豆粕占国内蛋白饲料消费比例来看,2013年约占75%,即饲料中蛋白原料超过3/4由豆粕提供。导致豆粕需求增加的主要原因包括:下游养殖自然增长;其它杂粕(棉粕、菜粕)等价格增速较快;受生物特性影响,杂粕在饲料中添加比例有限。需求长期平稳增长,决定了未来中国对粕类原料的需求仍然呈现刚性增长。

但这期间也受到一些突发事件的影响,如“禽流感”。2013年爆发的禽流感疫情,使禽类养殖业遭受打击,也造成豆粕饲料的需求下降。但疫情得到控制后,养殖业对饲料需求依旧旺盛,进口大豆数量也从3月和4月的不足400万吨,一举跃升至5月份的509万吨。

综上所述,可以看出国内豆粕消费在2014年头几个月不会出现明显变化。虽然期货合约的大幅贴水或将导致期货价格出现阶段性上涨,但2月豆粕现货价格仍将维持在3700元/吨至4000元/吨的区间。目前,南美新作正处于早期上市季节,丰产格局日益明朗,全球买家也将目光聚焦于巴西和阿根廷,但来自天气以及物流运输方面的担忧,使得美国大豆旧作市场依然需求强劲。近期仍需继续关注国内进口大豆的到港节奏及国内对禽流感疫情的控制力度。