近年来,黄金价格不断上涨,且价格波动愈来愈激烈,因此给很多企业的稳定性经营带来了巨大的风险。随着我国上海期货交易所推出黄金期货合约,黄金期货市场的投资者用其来规避价格风险将成为风险控制不可或缺的工具。本文实证分析黄金期货套期保值功能,查看期货参与者的保值需求能否通过我国黄金期货交易得到满足,确定当前的不足之处,并提出可行的市场措施,以推动中国黄金市场的规范发展。

一、引言

越来越多的人用黄金投资产品来规避投资风险,避免货币贬值.2008年,我国上海期货交易所推出黄金期货合约,且规避风险是期货市场基本的功能之一。所以,分析我国黄金期货市场能否发挥其市场功能,验证我国黄金期货交易能否满足包括金融机构、黄金生产企业、及消费者在内的参与者的保值需求,具有较为重要的理论意义及实用价值.

二、国际黄金市场和中国黄金市场简介

黄金市场、外汇市场、货币市场和资本市场构成了金融市场。1978年前,黄金作为国际货币,是交易的媒介;而在去货币化后,成为贵金属商品被人们投资追捧。

(一)世界主要黄金市场

黄金非货币化的30多年,黄金市场得到了迅猛发展.世界黄金市场分为两大部分:一是以伦敦金银市场协会(LEMA)为主导力量的现货市场;二是以纽约商品交易所(NYMEX)为核心的期货期权衍生产品交易市场.

(二)我国黄金市场

中国黄金市场的发展滞后于世界黄金市场,但中国的黄金市场经过了多阶段的改革,如今已日趋完善.中国的黄金市场分为三部分,一是上海黄金交易所业务,二是商业银行黄金业务,三是上海期货交易所黄金期货业务.我国黄金市场市场化的标志是2002年上海黄金交易所的成立运营,定价参照伦敦黄金市场,结合我国的供给与需求状况决定。2008 年上海期货交易所的成立使中国的黄金价格更加贴近市场状况.由于期货具有价发现功能,上海交易所的成立有利于进一步完善中国黄金价格的体制改革.

三、黄金期货套期保值的概念及理论

(一)套期保值的概念

套期保值是指生产经营者在现货市场买进(或卖出)一定量的现货商品的同时,在期货市场卖出(或买进)与现货品种相同,数量相当,但方向相反的期货商品(期货合约),以一个市场上的盈利弥补另一个市场的亏损,达到规避价格波动风险,控制成本,锁定利润的目的.

(二)黄金套期保值理论

根据套期保值理论的配置比例大致可分为两种类型:传统理论和现代套期保值套期保值理论.

1.传统套期保值理论

英国着名经济学家Keynes 和 H icks 的正常交割延期理论认为,套期保值就是在期货市场上建立与现货市场方向相反、数量相等的一笔交易,借此来转移现货市场交易的价格波动风险[3].以该理论为基础的套期保值方法就为传统套期保值理论。

2.现代套期保值理论

传统套期保值理论是基于现货市场和期货市场高度相关的假设,但在现实交易活动中,由于供给需求间的关系影响、市场流动性和市场有效性等多方面因素,期现市场并不会处于相同幅度或是相同方向的变动状态,这对传统套期保值理论造成冲击,并难以获得参与者的预期效果。20 世纪 60 年代,美国学者霍布金斯沃金指出,套期保值者既追求风险最小化又追求期望利润最大化[4].

基于此,西方学者提出一系列新的套期保值模型,风险最小化模型和线性均值方差模型是最具有代表性的模型.

(1)风险最小化模型。风险最小化模型假定投资者的投资目标是尽量减少风险,风险的衡量标准是价格变动的标准差,得出以尽量减少的情况下获得的风险套期保值比率。

(2)线性均值 - 方差模型。该模型将投资者期望收益纳入考虑范围,并假定投资者既想获得更高的预期回报,又希望存在的风险较低。该模型所提供的套期保值决策方法更为现实,但不同的市场参与者具有不同的效用函数和风险承受能力。

四、黄金期货实证研究

(一)黄金价格走势

1944 年,以美元为国际货币的布雷顿森林形成,实行美元与黄金、其他货币与美元之间的“双挂钩”政策且35美元/盎司.第二次世界大战以后,美国加速输出美元导致美元数量过剩并引发通货膨胀加剧.尼克松政府在1971年宣布放弃黄金与美元间的固定比价,导致美元大幅上涨变成589. 8美元兑换1盎司黄金.2001年初至2003年6月,因美联储13次降息的宽松货币政策使美元大量贬值.

为应对2008年全球金融海啸,美国实行QE政策,导致美元贬值;同时欧洲债务危机爆发,人们大量投资黄金致使国际金价涨幅高达528%.随后由于美国经济形势好转,美国考虑提前结束 QE 政策和萨普鲁斯政府抛售黄金储备还债等利空消息的影响,黄金价格在2013年4月连续跌破1500美元和1400美元关口,最低跌至1355美元/盎司,创下了过去30年以来现货黄金价格两天内最大跌幅.

(二)基于 ECM 模型的黄金期货套期保值实证研究1.ECM 模型理论介绍。

为了估计套期保值功能发挥的程度,国内外学者提出了多种套期保值比率的计算方法,主要有OLS、B- VAR、ECM、EC- GARCH 、VAR- GARCH和 FIEC- GARCH等模型[5].

本文选用误差修正模型进行估计.Gh osh(1993)提出了用误差修正模型(ECM)估计最有套期保值比率,即如果现货价格序列和期货价格序列之间存在协整关系,则最优套期保值比率可根据下式来估计:

其中,β、γ、δ、θ 均为待估计参数,ecmt为误差修正项,νt为扰动项,是白噪声序列,β即为最优套期保值比率[6]。

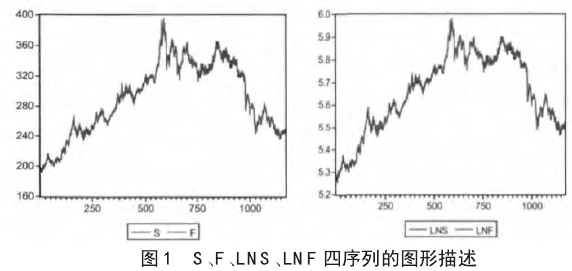

(1)数据采集与处理。本文所用数据来自大智慧软件的日收盘价。所选取样木数据的时间为2009年4月8日至2014年1月30日,共1172组数据

(2)数据图形描述。

从上图可知,现货价格序列和期货价格序列有大致相同的增长和}变化趋势,表明二者存在协整关系

(3)数据的单位根检验。因为对数化可以很好地消除异方差,而且不影响原数据之间的协整关系,所以对数据取对数,变换后的现货价格和期货价格分别用LNS和LNF来表T.在E- views中对LNS,LNF泪}其差分序列进行ADF检验,结果如下表:

上表可知,现货价格序列(Cg)和期货价格序列(CF)均为一阶单整序列

(4)变量的协整检验。由表1可知,LNS-I(1), LNF-I(1),其有可能存在协整。对LNS和LNF序列进行最小二乘法(OLS)估计,但由于该估计中D. W.值(为0. 34)较小,可能存在序列相关性,故加入滞后项LNS(一1)再次进行最小一乘法估计,最后对残差e进行单位根检验,结果如下表:

由上表可看出,黄金的期、现货价格之间存在长期均衡关系(5)误差修止模型(ECM)。黄金现货价格和期货价格的ECM模型估价结果为:

△S=0. 9203790 F- 0. 178698ECM(- 1)+V (公式2)

综上,黄金期货的套期保值比率为h=0. 9204.研究结论及改进措施。

通过上文所述实证研究,可知:

第一,我国黄金期货市场套期保值功能已发挥,参与者的价格波动风险明显地降低。需注意的是在具体操作时,要充分考虑期、现货价格关系对黄金市场套期保值比率的影响,不能将其作为套期保值标准进行简单的对冲.

第二,企业进行具体操作时,需结合自身的实际情况,交叉利用不同的模型以合理确定最仕的套期保值比率.

为推动我国黄金市场发展,更有效地发挥我国黄金期货市场的套期保值功能,木文提出以下改进措施:

第一,进一步完善我国黄金期货市场交易系统。虽然在我国黄金期货市场上进行套期保值是有效的,能明显地降低价格波动风险,但进行套期保值交易的参与者较少,积极性不高。其重要的原因是交易系统不是很完美,表现在二方面:一是对冲头寸较小且中请过程较为复杂;二是交割制度不是很全面;二是我国交易时间与国际上的交易时间无法对接。这些因素在很大程度上都影响了我国黄金期货市场套期保值者参与的积极性.

第二,积极鼓励机构投资者参与黄金期货市场交易。在发达国家,不管是黄金场外交易市场或是黄金场内交易市场,为黄金的特殊性,机构投资者是黄金交易的主体。但是在我国,机构投资者较少,目前仅有国内四个金矿企业和物价商业银行,而且他们参与交易的主要目的是投机套利,所以套期保值积极性不高.

第三,对投资者加强培养教育,让他们以止确的方式、积极的态度参加黄金市场交易。在我国,现有的参与者对套期保值了解不足,潜在投资者又对黄金期货市场比较陌生。因此,我们应加大宣传与黄金期货市场避险功能和套期保值交易相关方面的知识.

第四,应培养大量的适合黄金市场的专业人士,以加大黄金市场在技术方面上的支持。专业的人才队伍有利十促进我国黄金期货市场的发展,有利十黄金市场套期保值功能的发挥,以适应黄金期货市场的特殊性和专业性.