����һ������

��Ϣ������֤ȯ�г��а�����ʮ����Ҫ�Ľ�ɫ���ھ���ǰͶ����Ҫͨ���������������ܵػ�ȡ���������Ϣ�������ӹ�������������Ӧ���ߡ������о�֤������Ϣ������Ͷ���ߵ�������Ϊ�����������Ҫ���ã�����Ӱ��֤ȯ�۸�ͷ��գ�1 ��2�ݣ�������Ӧ�������һЩ���⣬��Ͷ������Ϣ��ȡ��������Ҫ����Щ? �������γ̶����? ��Щ���ѧ����Ӱ����Ͷ������Ϣ��ȡ������ѡ������γ̶�? ���ѧ���ʺ���Ϣ������Ϊ��Ͷ���߷�������Ϊ��������Ӱ��? �ȵȡ���������������о�֤ȯ�г���Ͷ������Ϊ������Ҫ���壬�������Ч�ؽ����Щ���⣬��������������Ͷ�������ѧ���ʡ���Ϣ�������������Ϊ֮������ڹ��ɣ�Ҳ�����ڹ�����ʵʩ��Ӧ�ļ���ƶȡ��κ�ά�������ȶ��ļ�����߶����뽨���ڶ�Ͷ������Ϊ�Լ�������������������ط����Ļ���֮�ϣ������۷�����“�����Σ��”ʱ���縺�����֤ȯ�г�����������������ߵ����Σ���������ѧ�ߺͼ���ߵ����ӣ�3 ��4�ݡ���Ϣ������ʧ������Ť�����Ͷ������ɴ���ľ������ݣ��������·�������Ϊ��ƫ�����ƫ���ڲ������Ͷ�������ѧ���������£�ͨ���г�������Ⱦ�������������Ե��г����ȺͿֻţ������й�֤ȯ�г��������ڶ��ֱ�۰�������˶�Ͷ�������ѧ���ʡ���Ϣ�����ͷ�������Ϊ�Ĺ����о������ڰ���Ͷ���߹�ܴ�������г�Ч�ʣ���Ҳ���DZ��ĵļ�ֵ���ڡ�

����Ͷ���߶���Ϣ�Ĵ���������ȫ��Ч�;�ȷ�����ִ������̲����ܵ�Ͷ���߸������ʵ�Ӱ�죬�����ܵ���Ϣ����ϰ�ߵ����ص�Ӱ�졣����ѧ�ߺ���Ϳ�ʼ�����������о����� Baker �� Haslem( 1973)��5���������Ͷ���ߵĵ����о����֣�Ͷ������Ҫ�IJ����Dz������걨��¶����Ϣ����dz����ӹ�Ʊ�����˺���ѯ����������Ϣ��Դ����� Laughhunn �� Payne( 1984)��6�ݡ�Arkes �� Blumer( 1985)��7�ݵ��˵��о���Ҫ��עͶ������Ϣ��Դ������Ϊ�Ĺ�ϵ���ȽϾ������������ Eakins ��Graham( 1998)��8�ݣ��������� 1988 �� ��1991 �����������Ͷ���ߵijֹ���������֤Ͷ������Ϣ��Դ�Ƿ��Ӱ��Ͷ���߾��ߣ����������Ϣ������Դ��Ϊ�㷺��Ͷ����ƫ�ó��� β ֵ���������ʸߡ���ֵ���ʲ���ת�ʸߡ������ʸߺͻ�� S��P �����Ĺ�Ʊ����Ϣ������Ͷ���߾�����ΪӰ����о��ɲμ�һЩ�ܽ������ף��� Shiller( 2005)��9�ݡ�Mendel ��( 2012)��10�ݡ�

����������ҹ�����Ͷ���ߵĵ����о����棬½���ɺ������( 2002)��11�ݵij�����������ǣ��ھ��нϸ��Ļ�����( ��ר����ѧ��) ��Ͷ��Ⱥ���У��иߴ� 33�� 5% ��Ͷ�����ھ���ʱ����������˾�����������ԭ���Ƕ���Ϣ���������Ρ�������������( 2006)��12�ݵĵ��鷢�֣��ҹ�Ͷ���߶����ϱ�������ó̶Ȳ��ߣ���˾������¶�Ŀɿ��Ժͼ�ʱ�Դ������⣬��¶������¶����ؽ���淶��л�ʵ�( 2008)��13�������������������ʾ����ҹ�������е��飬���ֲ�ͬ�˿�ͳ��ѧ������Ͷ�����������������������죬������ͨ������������������ź���ȺЧӦ����Ϊƫ��ڹ���Ͷ���ߵ���Ϣ������Ϊ�о����棬�������( 2010)��14�ݴ������������ۡ���˹���ɡ���̫ЧӦ�����������֤ȯͶ���ߵ���Ϣ��ȡ���ɣ�������Ͷ������Ϣ�������״�����ƺ���Ϣ��ȡ�д��ڵ��ϰ��������е�( 2011)��15������Ϣ����ģʽ�������ҹ����м۸�����������Ϊ��Ϣ����ģʽ���Է�ΪȺ��ʽ�ͷ�ɢʽ��ǰ�ߴ����ٶȿ죬�����������г���������������������Ⱥ���Կ���; �����ٶ����������Ը��幫˾����Ӱ�죬�γɽ���ʽ�ֻš�������( 2011)��16��ͨ���ʾ������Ͷ���߲����Ʊ��̳���������ͳ�Ʒ��������ֹ�Ʊ��̳���ҹ�Ͷ����Ⱥ���н�Ϊ�ռ����������Ե�רҵ���������ҹ�Ʊ��̳�ķ�����Ը�ͷ�����Ը�ܵ���Ϣ���غ���Ϊ���ص�����Ӱ�졣

������֮�����������ڶ��о��ɹ��Ѿ���ʾ���ҹ�֤ȯͶ��������Ϣ��ȡ��������������Ϣʹ�ó̶Ⱥ�Ч���ȷ��涼�������룬��ȱ����Ͷ������Ϣ������ΪӰ�����غ�ЧӦ�ķ��������е��Ǵӹ淶����ѧ�Ƕȶ�֤ȯ�г���Ϣ�����ϰ����з�����ȱ���г�����ʵ֤��֧��; �е���ʵ֤����������Ϣ��ȡ�봫�ݶ��г�( �ر��Ǽ۸�) ������Ӱ�죬ȴû�н�ʾ�ҹ�����Ͷ������ʵ����Ϣ�����������Ͷ����Ϊ���ɡ����������ʾ��������ݷ����ҹ�����Ͷ�������ѧ���ʡ���Ϣ�����ͷ�����Ͷ����Ϊ���Ӱ����ƣ�������Ϊ����Ч�ع淶֤ȯ�г���Ϣ����ṩʵ֤�������Ӷ���Ч���ͽ���Σ���ķ�������( ����¶�ȣ�2010)��17�ݡ�

��������������������˵��

����( һ) ���������ʵʩ

��������������������ʦ����ѧ�й�������ѧ�о����� 2013 �� 4 �� ��6 �½��е�“�ҹ�������Ϣ��ȡ��Ϊ�о�”�ʾ�������Ŀ�����ʾ���������Ͷ�������ѧ����������̬�ȡ���Ϣ������Ͷ����Ϊ�ȷ�����������⡣��ȷ������������˽������£���Ŀ��ͨ��ȯ��Ӫҵ������̸�������ʼ����绰��;�����������������ൺ�����ǡ��ɶ����Ϻ� 6 �����еĸ���Ͷ���߽��е��顣�ڽ��е���ǰ��������Ա�����������ݡ����͵���Ŀ�ĺ��ʾ������������;��ȷ��������������Ը����½��лش𣬴Ӷ�������������д�ʾ���������������ʾ����������ε��鹲�����ʾ� 1 000 �ݣ����� 891 �ݣ���ɸѡ�õ���Ч�ʾ� 843 �ݣ�������Ч����������

����( ��) ����˵��

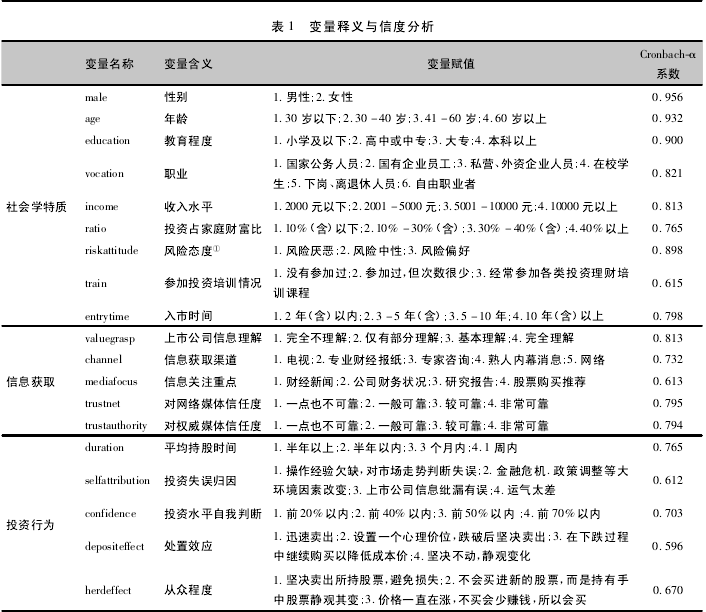

���������о����ݣ�һ������ָ��Ϊ���ѧ���ʡ���Ϣ������Ͷ����Ϊ�����࣬�������ѧ���ʱ������� 9 ��ָ�꣬��Ϣ������������ 5 ��ָ�꣬Ͷ������Ϊ���� 5 ��ָ�ꡣȫ�������� 19 ������ϸ�ı���������� 1��

�����������õ��ʾ�����ѡ����Ҫ��Ͷ���ߵ�̬��������Ա�����Ϊ��֤�ʾ��Ŀɿ������ȶ��ԣ���SPSS �������� Cronbach-α ϵ���Ŷȷ������������ 1�������ؽ�������� 0. 5�����о��ִ���0. 7�������ʾ����н�ǿ�Ŀɿ��ԡ�

����

��������������������Է���

����( һ) ������ͳ�ƽ��

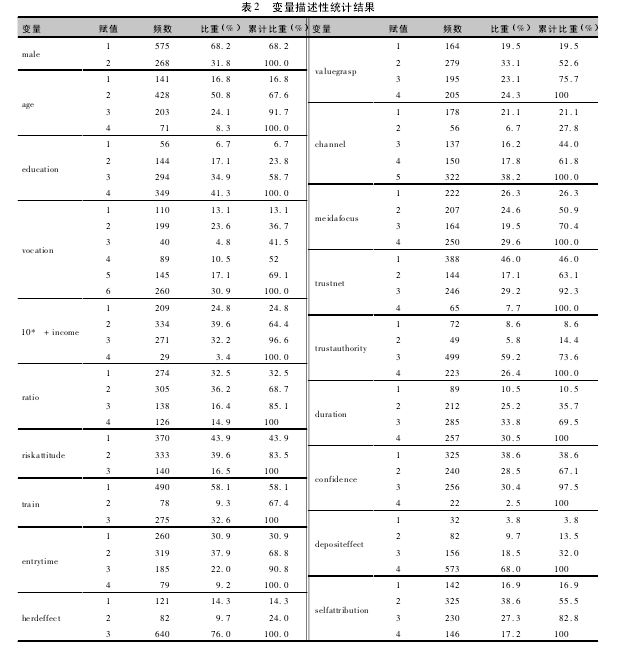

������ 2 ���������б���������ͳ�ƽ��: ���������У����Ա���Ϊ 68. 2%; ���䷽�棬67. 6% ��Ͷ������ 40 �����£�˵���������ữ����; ְҵ���棬58. 5% ��Ͷ��������Уѧ�����¸�/��������Ա�Լ�����ְҵ�ߵȵ������������ϲ����Ⱥ; �ڽ����̶ȷ��棬76. 2% ��Ͷ���߾��д�ר����ѧ����˵����ѧ���߶Թ��еIJ���ȸ���; �ڷ���̬�ȷ��棬�� 83. 5%��Ͷ�����Ƿ������ͷ��������͡�

������Ϣ���������У��ڶ����й�˾��Ϣ����̶ȷ��棬�ܹ����������������ϳ̶ȵ�Ͷ����Լռ75. 7% ����������Ȼ�� 19. 5% ��Ͷ������ȫ�����������Ϣ; ����Ϣ��ע�ص㷽�棬�ĸ�ѡ���ѡ�ֲ��٣�˵��Ͷ���߶��г���Ϣ������Խ��Խ������; �ӻ�ȡ�����Ͽ������� 27. 8% ��Ͷ������ͨ�����Ӻͱ�ֽ������ͳý������ȡ��Ϣ; �ڶ�ý������γ̶ȷ��棬�ߴ� 46%��Ͷ���߶�����ý����ȫ�����Σ�˵�������г�����١��������ε���ϢӰ����������ý������ģ�����Ȩ��ý������γ̶Ƚϸߣ�85. 6%��Ͷ���߶�Ȩ��ý���Ϊ���κͷdz����Ρ�

����Ͷ����Ϊ���棬��64. 3%��Ͷ���ֹ߳�ʱ����3 �������ڣ�����30. 5%��Ͷ���ֹ߳�ʱ����1 �����ڣ�˵��Ͷ���߲�ͬ�̶ȴ����Ź��Ƚ�������; �� 67. 1% ��Ͷ���߶���Ϣ�������������ŵ�; �ߴ�68% ��Ͷ�����ڹ�Ʊ����ʱ���ֲ�����ֻ�� 13. 5% ��Ͷ����ѡ��ֹ��˵��Ͷ���ߴ������ԵĴ���ЧӦ; ���⣬76%��Ͷ��������֪���ܴ��ڼ۸���ĭ������£���Ȼ����������Ʊ�Բ�ȡ����˵�����ڴ�����Ϊ��

����

����( ��) ����Է������.

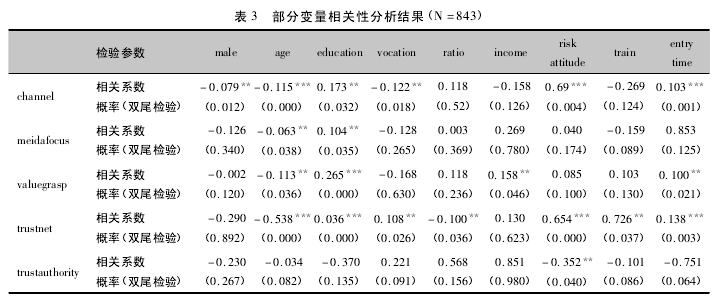

���������漰��Ͷ���ߵ��鹲�� 19 ��������ƪ�����ޣ��������ѧ���ʱ�������Ϣ��������������Է������չ�����£������ϵ¶� τ �Dz�������Լ��鲢�������������������� 3 ��ʾ��

������ 3 ��ͳ�ƽ���������Ա����䡢�����̶ȡ�ְҵ�����ѧ����������Ϣ��ȡ��Ϊ( ��Ϣ��ȡ�������Թ�˾��Ϣ����̶ȡ�������ý�����γ̶�) �����Ե�����ԣ���������Ϣ��ע�ص㡢��Ȩ��ý������γ̶���������ȴû������������ԡ�

����

�����ġ����ѧ���ʻ�Ӱ����Ϣ������Ϊ��?

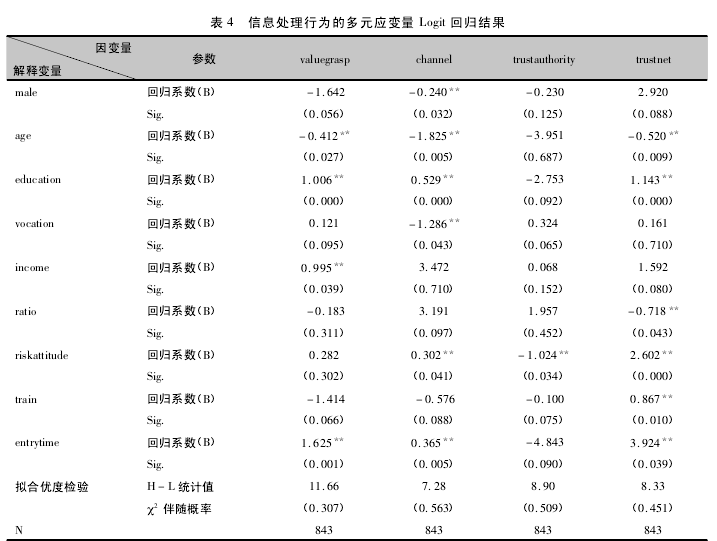

����Ϊ��һ������Ͷ�������������������Ϣ������Ϊ��Ӱ�죬����ѡȡ�����й�˾��Ϣ����̶�( valuegrasp) ����Ϣ��ȡ����( channel) ��������ý�����γ̶�( trustnet) ����Ȩ��ý�����γ̶�( trustau-thority) �ĸ���Ӧ����������Ͷ����������� 9 ��������Ϊ���ͱ�����������ԪӦ���� Logit ģ�Ͳ����� Eviews �������м��顣��4 ����������ع�����������Ŷȼ���Ľ������Hosmer-Lemeshow ͳ��ֵ�İ������Զ���� 0. 05��˵���ع�ģ�;��кܺõ���Ͼ��ȡ�

����( һ) �Թ�˾��Ϣ�������.

�����ӱ� 4 �ɿ������Թ�˾��Ϣ����̶���Ͷ�������ѧ�����е�����ʱ�䡢�����̶ȡ�����ˮƽ����������������������ԣ�������������Եĸ���ع�ϵ��������ǣ��μ�Ͷ����ѵ������Թ�˾��Ϣ������̶�û�����ԵĻع��ϵ��ԭ�������Ŀǰ����Ͷ���߽�����ѵ��ˮƽ������û�а���ס�ص㣬����Ч��߸���Ͷ���ߵ���Ϣ����ˮƽ��

����( ��) ��Ϣ��ȡ����.

������Ϣ��ȡ�������棬�Ա����䡢ְҵ����������������Ϣ��ȡ�����ʸ���ع��ϵ; �����̶ȡ�����̬�ȡ�����ʱ������������������Ϣ��ȡ������������Ӱ�졣�������Ž����̶ȵ���ߣ�Ͷ����Խ��Խƫ��ר����ѯ�Լ��������Ϣ��ȡ����; ��ͬ����ζ���Ϣ������Դ��ƫ�ò�ͬ������Խ���Ͷ���߸������ڽ�������Ϊ��Ϣ��ȡ�����١�����̬��Ҳ����Ӱ������Ϣ��ȡ����������ϵ��Խ�ߵ�Ͷ����Խƫ����Ļ��Ϣ���������������˵�����ŷ���ƫ�ó̶ȵ����ӣ�Ͷ��������������Ϣ��ԴԽ�ḻ��

����( ��) ��Ȩ��ý������γ̶ȶ�Ȩ��ý�����γ̶Ȣڷ��棬���˷���̬������ʸ���ع��ϵ�⣬�������е����ѧ����������֮��û�������Ļع�����ԣ�����ǰ��������ͳ�ƺ�����Է������һ�¡��ڵ����з��֣��������е�Ͷ���߶�Ȩ��ý������γ̶ȶ��ܸߣ����������ѧ���ʵ�Ӱ�졣��֤���ڼ�ܲ��ŷ���ָ������Ϣ��¶ý�巽�棬Ͷ�������Žϸߵ����ζȡ�

����

����( ��) ������ý������γ̶�.

����������ý�����γ̶ȷ��棬�����̶ȡ��μ�Ͷ����ѵ���������ʱ�䡢����̬���������ý������γ̶ȳ����ع��ϵ���������̶�Խ�ߡ��μ���ѵ�����ࡢ����ʱ�䳤�ͷ���ƫ���͵�Ͷ����Խ��������ý����Ϣ�����䡢Ͷ��ռ��ͥ�Ƹ��������������������ý�����γ̶ȳɷ��ȣ�������Խ�������ý����Ϣ�����γ̶�Խ�ͣ�ͬ����Ͷ��ռ��ͥ�Ƹ�����Խ�ߣ�������ý������γ̶�Խ�͡�������������������������: �Ա�ְҵ������ˮƽ��

�������Ϸ����ɷ��֣�Ͷ����������ʵ�ȷ��Ӱ������Ϣ������Ϊ��������˵��Ͷ�����Ա����䡢�����̶ȵȾ�̬������ʻ����Ϣ������������ȡ������ý�����γ̶��н�Ϊ������Ӱ�졣����֮�⣬������ѵ�������ࡢ��������ӣ�����Ϣ������Ϊ���죬��Ҫ����Ϊ����Ϣ�����ճ̶ȸ��ߡ���Ϣ��ȡ������Ϊ����Ϣ������ϵ����ȵȡ���Щ�������ź�ǿ����ʵ���壬�����Ȩ��ý�����γ̶������ѧ����û������������ԣ���˵��Ͷ�����DZȽ�������ѡ���ܹ�Ϊ���ṩ��������Ϣ��Ȩ��ý������; ��������ý����Ϣ���γ̶�����Ͷ���߽����̶ȡ���ѵ�����ȱ�����أ�����ζ�����Ͷ�������ʽ������������Ϣ��ٵ�������������ЧӦ������ý����Ϣ�IJ�ȷ���ԡ�

�����塢Ͷ������Ϊ��Ӱ�����ط���

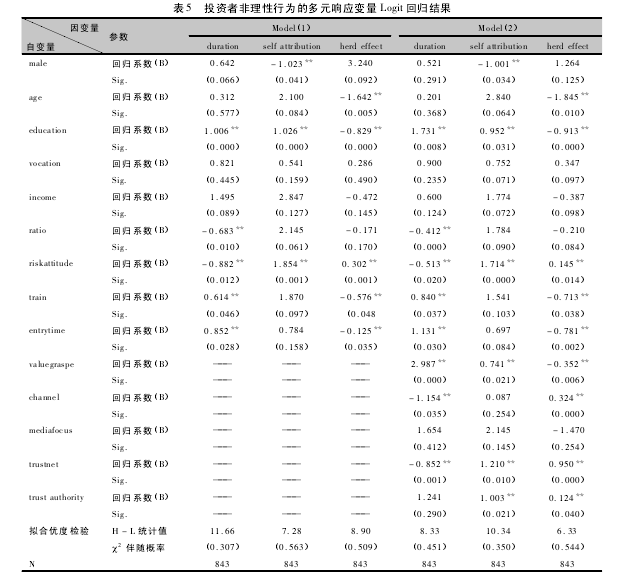

����ǰ��������ͳ�ƽ������ʾ�ҹ�����ͬ�̶��ϴ��ڹ��Ƚ��ס�������Ϊ�ʹ���ЧӦ�ȷ�������Ϊ�����������������ѧ���ʡ���Ϣ�����������Ͷ����Ϊ�Ĺ�ϵ����ʾͶ����ijЩ��������Ϊ������Ӱ����ơ�ѡȡͶ����Ϊ�����е�ƽ���ֹ�ʱ��( duration) ��Ͷ��ʧ�����( selfattribution) ��������Ϊ( herdeffect) ��Ϊ��Ӧ������������ԪӦ���� Logit �ع�ģ�ͣ������ѧ������������Ϣ�������Ʊ�������������ģ��: ( 1) ���ѧ���ʱ��� 9 ��; ( 2) ��Ϣ��ȡ���� 5 �������� Eviews �����������ع���飬�� 5 �����˻ع������ֱ��Ӧ������˳�Ը��ع�ģ�ͽ�������Ŷȼ��飬�õ���Hosmer-Lemeshow ͳ��ֵ�İ�����ʶ����� 0. 05��˵���ع�ģ�;��кܸߵ���Ͼ��ȡ�

����

����( һ) ���Ƚ���Ӱ������.

������ģ��( 1) �Ļع������Կ����������̶ȡ�Ͷ��ռ��ͥ�Ƹ�����������̬�ȡ��μ���ѵ���������ʱ�����������Ͷ����ƽ���ֹ�ʱ��������Ӱ�죬���н����̶ȡ��μ���ѵ���������ʱ����ƽ���ֹ�ʱ�������ع��ϵ��Ͷ��ռ��ͥ�Ƹ�����������̬������ʸ��Ļع��ϵ��˵��Ͷ���ߵĽ���ˮƽ��Ͷ����ѵ�����������������ƽ���ֹ�ʱ�䣬�����Ƚ���ˮƽ; ��Ͷ��ռ��ͥ�Ƹ�����Խ�ߡ�����̬��Խ������Ͷ���ߵĹ��Ƚ�������Խ���ԡ������������ı��������Ա����䡢ְҵ������ˮƽ��

�����ڼ�����Ϣ������Ϊ������ģ��( 2) �У��Թ�˾��Ϣ����̶ȡ���Ϣ��ȡ�Ͷ�����ý�����γ̶�����������ƽ���ֹ�ʱ��������Ӱ�죬���жԹ�˾��Ϣ����̶�Խ�ߣ�Ͷ����ƽ���ֹ�ʱ��Խ��������������Ƚ�������; ������������ƽ���ֹ�ʱ��ʸ���ع��ϵ����ζ��Ͷ���ߵ���Ϣ��Դ����Խ�㷺���Բ�ȷ���Գ̶Ƚϸߵ�����ý�����γ̶�Խ�ߣ���ֹ�ʱ��Խ�̣����ڹ��Ƚ�������( ��) ���ҹ���ЧӦ��Ӱ�����ش�ģ��( 1) �Ļع������Կ������Ա𡢽����̶ȡ�����̬������������Ͷ�������ҹ���ЧӦ( sel-fattribution) ������Ӱ�죬�������Ա�Ů�Դ��ڸ��̶߳ȵ����ҹ���ЧӦ����Ͷ��ʧ��ʱ�������ڴ��ⲿ��������������������ԭ���ٿ����������ߵ�ʧ��; �����̶ȡ�����̬�������ҹ���ЧӦ������أ������ߵĽ����̶ȡ���ƫ�÷��յ�Ͷ���������ҹ���Խ���ԡ��������ѧ���ʱ���û�г�������������ԡ�

�����ڼ�����Ϣ������Ϊ������ģ��( 2) �У��Թ�˾��Ϣ����̶ȡ�������ý�����γ̶ȺͶ�Ȩ��ý�����γ̶��������������ҹ���ЧӦ��������أ�����ζ��Ͷ���߶���Ϣ����Խȫ�桢��ý�����γ̶�Խ�ߣ�Խ���׳������ҹ���ЧӦ��

����( ��) ������Ϊ��Ӱ������.

�������䡢�����̶ȡ��μ���ѵ���������ʱ���ĸ���������ڳ̶�����������ع�ϵ��������̬���������Ϊ������ع�ϵ��˵��Ͷ���ߵ�����Խ���Լ����Ž���ˮƽ��Ͷ����ѵ��������ӣ��ܽ��ͷ����ԵĴ�����Ϊ����ȺЧӦ; ����̬��Խ������Ͷ����Խ�д��ڵ����ơ�

������Ϣ������Ϊ�������棬��Ϣ��ȡ������������ý�����γ̶ȺͶ�Ȩ��ý�����γ̶����������������Ϊ�������������Ӱ�죬��Ϣ��Դ����Խ�㷺����ý�����γ̶�Խ�ߵ�Ͷ���ߴ�����ΪԽ����; ���Թ�˾��Ϣ����̶������������Ϊ������

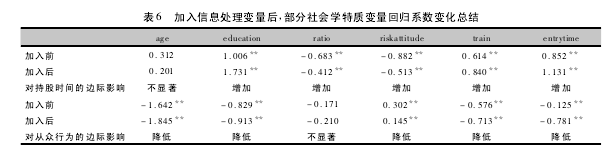

����( ��) ��Ϣ�������Ʊ��������ѧ���������ı�Ӱ��.

�����ܽ�� 5 ��ģ��( 1) ��( 2) �Ļع�����һ���о����֣�����Ϣ������Ϊ���Ʊ�������ع�ģ�ͺ����Է�����Ͷ����Ϊ����Ӱ�죬�����ܻ�Ӱ�����ѧ���������Ļع�ϵ�� B �������ԡ�������Ͷ������Ϊ���������У������ҹ���ЧӦ�ڼ�����Ϣ�������������ѧ���������ع�ϵ���������Բ�û�з��������仯�⣬�����������������IJ������ѧ���������ع�ϵ������ֵ�����������仯��

������ 6 �������ܽ�ͽ��͡��ӱ� 6 ���Կ������ڼ�����Ϣ�������Ʊ����Ļع�ģ��( 2) �У��������ѧ���������Է�����Ͷ����Ϊ�ı�Ӱ��dz���������ͬ�̶��������˳ֹ�ʱ�䣬�������˴�����Ϊ��������˵����Ϣ������Ϊ�ĸ��ƻή��Ͷ���߷�������Ϊ�����ĸ��ʡ�����Ӱ��ͱ仯�dz���Ҫ����ΪijЩ���ѧ���ʾ�������ȶ���( �������䡢�����̶ȡ�����̬��) ����ʹ�䷢���Ľ�( ����Ͷ����ѵ���������ӡ������������) Ҳ��Ҫ�ϳ�ʱ�䡣���Ҫ����Ͷ���ߵķ�������Ϊ����Ϣ������Ϊ�ĸ��ƽ���һ���߱��ɿ��Ե�;�������Ҫ���ܲ���������������: һ�����Ͷ���ߵ�֪ʶˮƽ����Ϣ��������������ǿ����Ϣ��¶�봫���ƶȣ���֤��Ϣ��õ�ͨ���ԡ�ȷ�ԡ�ʱЧ�ԡ��������罻ý�������ΪͶ����ȡ��Ϣ��Դ����Ҫ�����Ľ��졣��ܲ���Ӧ��ǿ�������罻ý����Ϣ������Ϊ�ļල����Դͷ����Υ����Ϊ�ķ�����

����

����

����Ϊ�˼�������ʵ֤������Ƚ��ԣ����Ľ�����������֤����: ( 1) ����Ԫ��Ӧ���� Logit ģ���е���������кϲ������罫�ֹ�ʱ�����( duration) �����( ��������; ��������; ����������; һ������) �ϲ�Ϊ( ��������; ��������; ����������) �����¶�����ɢ��ֵ�����лع���ơ���֤�����ʾ���н��ƵĹ���ЧӦ�����˵��ģ�;��нϺõ����ЧӦ���ȶ��ԡ�( 2) ѡ����� Probit �ع�ģ�ͽ��з����������ʾ���ܻع�ϵ������ֵ���������죬��������ˮƽû�����Ըı䡣��Щ���Բ�δ�ı��( ��) ��( ��) ���ֵ�ʵ֤���ۡ�

���������� ��

���������ҹ�֤ȯ�г��ķ�չ���������Ͷ���߱�Ȼ����Խ��Խ��Ҫ�Ľ�ɫ������Ͷ���ߵ����ѧ���ʻ�Ӱ����Ϣ������Ϊ������Ӱ��Ͷ����Ϊ��? �����ҹ���ͬ���� 843 λ����Ͷ���ߵ��ʾ��������ݣ��Դ�������з������ó����½���: ( 1) Ͷ���ߵIJ������ѧ���ʻ�Ӱ������Ϣ������Ϊ������Ͷ������Խ�ߵ�Ͷ���ߣ�����Ϣ������Ϊ���ӳ��죬�������Ž����̶ȵ���ߣ�Ͷ����Խ��Խƫ������ȸ�Ϊ�㷺����Ϣ��ȡ������ͬʱ���г���Ϣ�����ճ̶�Խ��; Ͷ�ʽ�����ѵ�������ࡢ����ʱ������Ҳ�����Ͷ���ߵ���Ϣ����ˮƽ��( 2) Ͷ���ߵIJ������ѧ���ʱ���( ��Ҫ�Ƿ�ӳ��Ͷ��ˮƽ�ͳ���ȵı���) ����Ϣ��������( ��������Ϣ���ƿس̶ȡ���Ϣ��ȡ�ķḻ�̶ȺͶ�ý������γ̶�)��Ͷ����Ϊ�������Ļع��ϵ������Ϊ�����Ͷ���ߺ���Ϣ����������ǿ��Ͷ���ߣ����������Ϊ������Խ�͡�( 3) ��һ�������ѧ������Ϊ����������Ȼ����ν���Ϣ�������Ʊ�������ģ���У���Ӱ�����ѧ���ʱ����Ļع�ϵ�����������ԣ���Ϣ������������ή�Ͳ������ѧ���ʱ����Է�������Ϊ��Ӱ��̶ȡ�

���������о�����������Ҫ����ʵ���壬��ξ���������Ͷ���ߵķ�������Ϊ��ά���г���Ч�ʺ��ȶ���֤ȯ��ܲ��ŵĺ�������֮һ������Ͷ���ߵIJ������ѧ���ʾ�������ȶ��ԣ���ʹ�䷢���Ľ�Ҳ��Ҫ��Խϳ���ʱ�䣬��ô��Ϣ������������߽�����һ���ɿ��Ե�;������ܲ���Ӧ�ƶ���Ӧ�ķ��ɷ��棬�����Ͷ�������ʺͼ�ǿ��Ϣ��������������֣���Ч����Ͷ���߷�������Ϊ�����ĸ��ʣ�����г�����Ч�ʡ�

�����ο����ף�

[1��B��AD BA��BE�ң�TE�ң�ANCE ODEAN�� The effect of attention and news on the buying behavior of individual and institutional investors��J�ݣ���eview of Financial Studies��2008��21( 2) : 785-818��

��2��MA��TIN A��S��OBONA MIT��A�� The financial crisis and European emerging economies��J�ݣ� Czech Journal of Economics and Finance��2009��59( 6) : 541-553��

��3��PAUL K��UGMAN�� The return of depression economics and the crisis of 2008��M�ݣ� New York: Norton Press��2008: 68-71��

��4��MICHELE F��ATIANNI��F��ANCESCO MA��CHIONNE�� Trade costs and economic development��J�ݣ� Economic Geography��Clark Universi-ty��2012��88( 2) : 137-163��

��5��H KENT BAKE�ң�JOHN A HASLEM�� Information needs of individual investors��J�ݣ� The Journal of Accountancy��1973��11: 162-178��

��6��LAUGHHUNN D��J W PAYNE�� The impact of sunk cost in risky choice behavior��J�ݣ� Journal of Operation ��esearch and Information Pro-cessing��1984��22( 6) : 151-181��

��7��A��KES H��C BLUME�ң� The psychology of sunk cost��J�ݣ� Organizational Behavior and Human Decision Processes��1985��35( 6) : 124-140��

��8��EAKINS J P��MA��GA��ET E G��AHAM�� Similarity retrieval of trade mark images��J�ݣ� IEEE Multimedia��1998��16( 2) : 53-63��

��9�ݣ� SHILLE�ң� Behavioral economics and institutional innovation��J�ݣ� Southern Economic Journal��2005��72( 2) : 269-283��

��10��MENDEL��B��OCK��AND��EI SHLEIFE�ң� Chasing noise��J�ݣ� Journal of Financial Economics��2012��104( 2) : 303-320��

��11��½���ɣ�������� �й�����Ͷ������Ϣ����֮̽���Ե����J�ݣ� �����о���2002( 4) : 36-43��

��12�������������£� �й�����Ͷ���ߵ����ϱ�����������J�ݣ� ���ݴ�ѧѧ��: ��ѧ����ѧ�棬2006( 4) : 37-41��

��13��л�ʣ��ķﻪ�������⣮ ���ڵ�����ʵ��ĸ���Ͷ������Ⱥ��Ϊ�о���J�ݣ� �й�������ѧ��2008( 16) : 134-140��

��14�ݷ����ᣬ�ܼҺͣ������� �ҹ�֤ȯ�г�Ͷ������Ϣ��ȡ�����ϰ������о���J�ݣ� �����뾭�ã�2009( 5) : 34-42��

��15�������У����Σ�����ũ���ȣ� ��Ϣ����ģʽ��Ͷ��������ƫ����ɼ�ͬ��ͬ�������J�ݣ� �����о���2011( 4) : 135-146��

��16�ݶ����£� Ͷ���߲����Ʊ��̳��Ӱ�����أ�J�ݣ� ϵͳ���̣�2011( 1) : 52-56��

��17�ݳ���¶�����£������ ����Σ���е���Ϣ����: һ�����ӽǣ�J�ݣ� �����о���2010( 3) : 1-15��

��18��HUBE K�� Time for investing's four-letter word��J�ݣ� The Wall Street Journal��1998��156( 1) : 67-89��

��19��ECKEL C C��P J G��OSSMAN�� Sex differences and statistical stereotyping in attitudes��J�ݣ� Evolution and Human Behavior��2002��23( 8)