一、引言

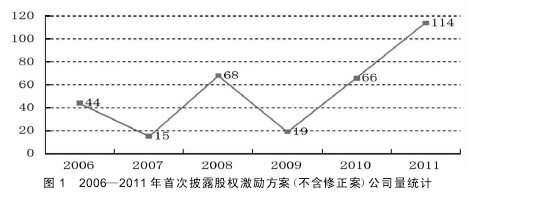

统计数据显示,我国股权分置改革之后,一些上市公司尝试性地开展股权激励,2007 年出现的公布数量下降主要存在两个原因:一是证监会严抓股权激励申请审批工作导致审批程序复杂及审批期限延长;二是上市公司激励对象预期收益少,相关法律法规的颁布使上市公司 (尤其是国有控股上市公司) 多数激励对象认为股权激励的收益空间很小。而 2009 年至 2011 年,绝大部分公司的业绩预增使股 权 激 励 的 实 施 更 加 有 理 可 依 ,且2011 年初次披露股权激励方案的公司相比 2010年增长 72.73%,为历史之最。随着我国股权激励外部环境的不断完善,其对公司绩效的提升应会越来越明显,所以本文拟以我国 2009—2011 年沪深 A 股上市公司为基础,实证分析股权激励水平、公司内部因素与公司业绩三者间的相关关系,探索股权分置改革后股权激励有效性是否真正发挥,为实施股权激励公司的进一步发展提供一定程度参考。

二、文献回顾与研究假设

有关实施股权激励的上市公司经营业绩的研究层出不穷,很多学者站在不同的角度,选取不同的样本,运用不同的方法进行了分析,导致目前的相关研究结论并未达成一致。

(一)激励股总数与公司价值

国内很多学者进行股权激励水平的研究通常参考国外的实证研究对象,仅用管理层持股所占比例来衡量股权激励效应,某种程度上来说是不太合适的,因为在我国股权激励的模式多样化会使研究结果偏离实施实况,并不能真正反映我国股权激励的实施效果,而要从整体上研究股权激励制度对上市公司价值的影响,就必须以上市公司股权激励草案中公布的激励总权益所占比重来衡量激励效果。公司的价值增长是每位员工共同努力的结果,激励对象的扩大化、普遍化以及强化激励权益总额一定程度上会激发员工的工作积极性,提高公司经营业绩。鉴于此,我们提出假设 1:H1:股权激励草案中激励权益总额越大,越有益于公司价值的增长。【图1】

(二)高管人员激励权益与公司绩效

当然,研究股权激励水平与公司绩效的影响,必不可少地会考虑管理层当期所授予的激励权益,国内外对管理层股权激励的效果研究也不尽相同。

根据 Jensen and Meckling(1976)的委托代理理论,由于上市公司管理者与所有者之间存在信息不对称,委托人会同代理人签订一种“绩效契约”来对其进行约束。股东与管理层之间的这种契约关系可能会由于信息的不对称而使激励效应有所削弱,故研究高管人 员 激 励 权 益 与 公 司 绩 效 意 义 重 大 。 Akimova(2004) and Victoria Krivogorsky(2006)分别对欧洲国家上市公司高管人员激励权益与公司价值进行研究发现,仅当激励权益处在某一数值段时两者关系呈现正相关。国内学者陈凯等 (2008)、潘颖(2009)通过对国内民营上市公司及沪深上市公司分析表明,高管股权激励与公司价值虽呈正向关系,但显着性并不高,且仅在一定范围内呈现正向关系。至2009 年随着股权激励等措施的逐渐普及运用和高管薪酬信息披露机制的日益完善,相信高管人员激励权益与公司价值的正向关系会日趋显着。我们可提出假设 2:H2:上市公司高管人员当期所授予的激励权益越大,公司业绩的提升越明显。

(三)公司内部因素(包括特征因素、治理因素)与公司绩效

股权激励属于公司治理的范畴,在分析股权激励实施效果的同时有必要对影响公司业绩的其他特征因素做一定程度的研究,为管理者提供一定程度的参考。国内外学者对公司特征因素的研究甚多,且结论基本达成一致,经营者付出相同的努力和获得相同的激励比例,在不同财产规模的上市公司能够收获的股权激励效益是不相等的。对此,我们提出假设 3:H3a:公司特征因素(公司规模、发展能力、资本结构等)会一定程度上影响公司业绩。H3b :独立董事比例与公司绩效间不存在显着关系。H3c:两职合一并不利于公司业绩的提升。

三、研究设计

(一)研究对象的选择

基于股权激励的普遍性,结合《公司法》第 217条第 1 项规定,本文选择上市公司股权激励方案中公布的所有激励授予对象作为研究对象,但其中在研究分析高管人员股权激励时将公司高管定义为公司总经理、副总经理、财务总监等高层管理人员。

(二)样本选择及数据来源

为了研究股权激励水平、公司特征因素与公司绩效之间的关系,本文选取 2009—2011 年间处于股权激励实施状态的沪深证券市场的上市公司作为主要研究样本,为确保数据的准确性,对样本进行了相关处理:(1)剔除了 B、H 股上市公司;(2)剔除了ST、PT(海南海药、海信科龙、二重集团)以及金融类上市公司,以减少极端值和特殊数据对总体的影响;(3)剔除了样本期间除第一次实施以外的样本值,以保证样本期间数据的准确性;(4)剔除了数据缺失及不全的样本。经过处理后最终得到样本公司共计49 家。本文所采用的公司样本数据主要来源于国泰安数据库(CSMAR)、巨潮资讯网及上市公司年报和公告。

(三)变量选择

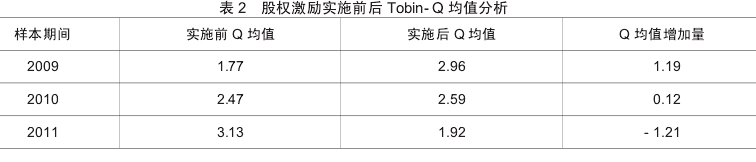

1.被解释变量。公司业绩:目前国内外对于公司绩效的衡量指标主要分为市场指标和会计业绩指标两种,某种程度上来说,财务绩效指标能够客观反映来源于过去的经营成果,但是不能很好地反映将来的绩效,再者因为会计业绩受人为操纵的可能性较大,并不能准确反映公司价值,考虑到我国资本市场的逐步完善,所以托宾 Q 值是很好的选择,虽然它表示资本的重置价值与市场价值的比值,但其绝对值大小还是在很大程度上反映了公司经营绩效的优劣。所以本文选取上市公司首次披露年与前一年的托宾 Q 差值来衡量激励效应。

2.解释变量。股权激励水平:为了全面地从整体上衡量股权激励程度,本文选取股权激励权益总额占授予时公司总股本比例以及高管人员所持激励股占当期授予激励权益总额比例两个指标综合反映股权激励水平。

3.控制变量。为了在激烈的市场竞争中取得成本优势,则公司规模的扩张将成为首选,其有益于提高公司的经营效率,公司内部的治理结构、资本结构等也会一定程度上影响到公司绩效,考虑到这些特征因素的存在,本文选取以下控制变量:公司规模、独立董事比例、董事会规模、资本结构、股权集中度、公司发展能力以及董事长与总经理兼任情况。各变量的具体定义如表 1 所示。【表1-2】