本文重点介绍了当前主要的跨国公司外派人员薪酬方法,并对跨国公司在选择外派人员薪酬方法时的原则和需要考虑的因素进行了分析,大家在相关论文写作时,可以参考这篇“当前主要的外派人员薪酬方法及其选择”人力资源管理论文。

原标题:对跨国公司外派人员薪酬方法选择的研究

摘要:本文重点介绍了当前主要的跨国公司外派人员薪酬方法,并对跨国公司在选择外派人员薪酬方法时的原则和需要考虑的因素进行了分析,指出跨国公司在选择外派人员薪酬方法时,应考虑跨国公司发展战略和外派人员类型,以及国际人力资源管理导向和外派期限、外派地点等因素,这是跨国公司选择一套适当的外派人员薪酬方法的关键。

关键词:跨国公司;外派人员;薪酬方法

外派人员薪酬管理已经成为了国际人力资源专家最为关心的问题之一。事实上,在全球化的时代,没有什么比薪酬系统---在某个特定地方工作的来自不同国家的专业人员(包括当地人)都得到同等水平的薪酬---更能促进人们在全球的流动,推动全球化的进程。跨国公司所采取的外派人员薪酬方法应该能够体现公平性和一贯性,既能吸引外派人员到海外工作,又不至于使薪酬标准过高,而且还要有一定的灵活性,以适应复杂多变的客观环境。在进行国际薪酬管理时,由于存在着种种差异,能否为外派人员确定适当的薪酬,是可能造成外派任务成败的原因之一。所以,为外派人员确定适当的薪酬对成功的外派至关重要。

一、当前主要的外派人员薪酬方法

当前主要的外派人员薪酬方法主要包括资产负债表法(Bal-anceSheetApproach)、现行费率法、谈判法、区域化法和全球化法等。其中应用最为普遍的是资产负债表法和现行费率法,

(一)资产负债表法的内涵

雷莱德·A·诺伊(Reynolds)认为“国际薪酬的资产负债表法是一个使得外派人员在海外的购买力与母国相似职位的员工的购买力相等,并且提供激励性的奖酬,以增加外派人员接受海外任职的意愿的方法”1.资产负债表法的指导原则是“使外派人员保持完整(keepingtheexpatriateswhole)”,也就是说,维持外派人员相对母国同事的相同的购买力,同时对海外任职产生的额外费用加以补偿。这种方法体现的薪酬理念是:外派人员不会因为接受外派而遭受任何经济上的损失。

(二)现行费率法的内涵

跨国公司采用的另一种薪酬方法是东道国标准薪酬体系,它又称工资本土化(salarylocalization)或现行费率法,即参照当地人员的标准来确定外派人员的薪酬。

在这种方法下,跨国公司以东道国当地人员的薪酬标准为外派人员确定薪酬。实施东道国标准体系需要两个前提条件:第一,跨国公司要对东道国的当地市场有较好的了解,了解东道国从事相应工作的当地人员的收入水平以及这种收入水平的购买力。第二,跨国公司应有一个严格的工作评估体系,对员工将要承担的工作进行评估,从而确定相应的薪酬水平。

该薪酬方法一般只适用于外派人员从低薪酬水平国家向高薪酬水平国家流动的情况,即外派人员的薪酬和生活水准得到改善的情况。如果是反向的流动,跨国公司可以降低外派人员的高昂成本;薪酬实行本土化当然会影响员工接受外派的积极性,所以公司应鼓励外派人员从职业发展的角度来看待外派任务,而不局于金钱利益,因为外派本身就越来越被视为一种奖赏,一种积累国际工作经验的难得机会。

值得一提的是,跨国公司对外派期限较长(一般大于5年)的外派人员越来越多地应用现行费率法来确定外派人员的薪酬。事实上,由于此类外派人员长期在国外生活,对他们实行东道国当地的薪酬水平似乎更为合理。此外,由于他们基本上已经适应了东道国当地的生活方式、购物习惯并且熟悉了当地的市场行情,出于减少公司成本的考虑,适当减少他们的各类津贴也是必要的。

现行费率法要求外派人员的基本薪酬与东道国的薪酬水平挂钩。跨国公司通常首先从东道国当地的薪酬调查机构获得信息,然后决定是以东道国当地人员、相同母国的外派人员,还是所有国家的外派人员为基准作为参照。对于派遣到薪酬水平较低的国家的外派人员,跨国公司会为其提供额外的补贴。

(三)两种方法的比较

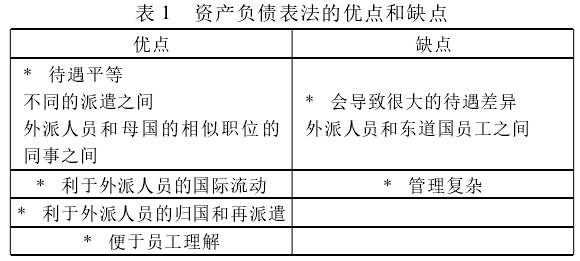

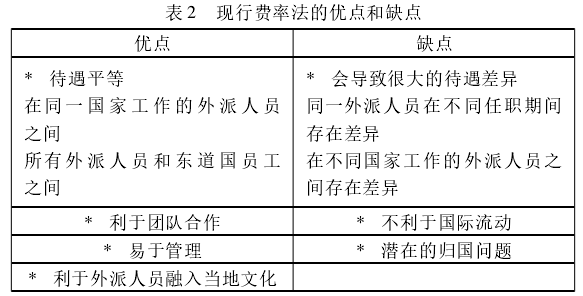

资产负债表法可以确保外派人员的薪酬和母国相似职位的员工的薪酬一致,不管其被派遣到哪个国家,都能保证其具有和母国相同的购买力。所以,应用资产负债表法确定外派人员的薪酬,可以使外派人员不用担心自己因为派遣地的不同而具有不同的薪酬水平。而现行费率法使得外派人员的薪酬水平和东道国当地员工的薪酬水平一致,它与资产负债表法的最大的不同就是外派人员的薪酬水平会因派遣地的不同而产生巨大的差异。这两种方法在本质上的区别导致了各自的优点和缺点。表1和表2分别总结了资产负债表法和现行费率法的优缺点。

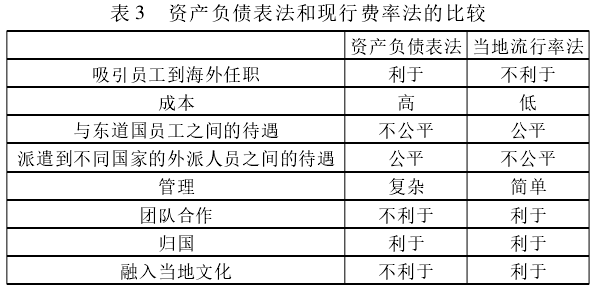

从表1和表2可以看出,资产负债表法和现行费率法各有优缺点,本文将从8个方面对二者进行比较。这8个方面为:吸引员工到海外任职、成本、与东道国员工之间的待遇、管理、团队合作、归国及融入当地文化。(注:这里我们假定员工从高薪酬水平的国家派往低薪酬水平的国家)表3是二者在这8个方面进行比较的情况。

二、外派人员薪酬方法选择的原则

当跨国公司派遣员工去海外工作时,公司必须发展一套合适的国际人力资源策略,除了要重视外派人员的甄选标准与跨文化训练外,发展与执行国际薪酬政策对跨国公司而言是非常重要的。而跨国公司所选择的外派人员薪酬方法的不同将直接导致外派人员薪酬水平的不同,所以,如何选择外派人员薪酬方法是跨国公司外派人员薪酬管理成败的关键。跨国公司在选择外派人员薪酬方法时需要考虑以下四个原则: