一、引言

IPO 募集资金投资项目的立项是我国证监会发审委审核的重点部分,可是尽管经过了严格的审核,企业在证券市场上募集到资金后还是不很老实,上市公司还是高频率强幅度地变更募集资金投向。王立元(2011)研究表明,在 1993-2009 年间我国股票市场上累计有 533 家上市公司有过 IPO 募集资金投向变更行为,占上市公司总数的 46.59%,累计发生变更 847 家次,累计变更总金额达到 1 030 亿元。

国外学者对募集资金使用问题的研究聚焦于管理层过度投资和滥用自由现金流的行为(Jensen,1986;Harrisand Raviv,1990;Stulz,1990),鲜有募集资金投向变更方面的研究。这是因为,不同于我国的“核准制”,国外的“注册制”不要求资金必须对应具体的项目,只需列出资金用途(马连福和曹春方,2011)。因此,本文重点关注我国学者的相关研究成果,从募集资金投向变更的动因、影响因素以及经济后果等方面对国内学者的已有研究进行综述,并提出该领域的未来研究方向和关键问题。

二、募集资金投向变更的动因

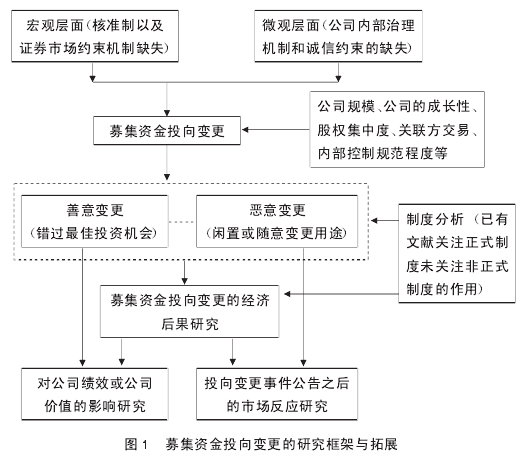

从宏观层面来讲,上市公司募集资金投向变更与我国当前以“核准制”为核心的证券发行制度、证券市场约束机制的缺失和全球金融危机对实体经济的影响不无关系;而从微观层面来看,则与内部治理机制的缺陷以及上市公司诚信约束的缺失有密切关系。

刘勤等(2002)把募集资金投向变更分为善意变更和恶意变更(即非客观变更),认为非客观变更是募资投向变更的主要因素。善意变更是企业的被迫变更,由于目前我国证券发行制度是“核准制”下的项目型融资,即公司需通过证监会发审委审核批准之后才可以正式发行,可能会使原计划的一些投资项目错过最佳的投资机会,在这种情况下,企业可能会被迫变更募集资金投向,从而更有效地配置资源;而募集资金投向的恶意变更,也即上市公司管理层将募集资金闲置或者募集资金后随意变更投向,恶意变更主要是由于宽松的融资环境以及不规范的制度因素或是政府干预行为所导致。

刘少波和戴文慧(2004)首次将募资投向变更区分为隐性变更和显性变更。显性变更是指上市公司按照有关法律法规规定,履行了变更资金投向的法定程序,并进行了信息披露;而隐形变更即资金闲置,上市公司既不通过法定程序变更资金用途,也迟迟未将资金用于承诺项目。他们指出,目前我国上市公司变更募资投向的主要原因在于证券市场约束机制缺失、融资成本约束缺失、上市公司诚信约束缺失以及公司治理约束缺失。

胡永平等(2014)基于利益相关者理论,从利益冲突的视角分析了募集资金投向变更的动机,并指出,宏观层面的政府监管部门和微观层面的企业股东、债权人、管理者之间由于利益的不同会产生摩擦,各个利益相关者会在企业的隐性变更募集资金投向产生的利益影响等方面展开“搏斗”,在监管方面应注意提高公司治理水平、采取薪酬激励政策、聘请独立审计机构以及完善责任追究制度等具体措施。

总的来看,我国学者对上市公司募集资金投向变更的宏观和微观方面动机研究较为透彻,但缺乏具体的解决方案和案例分析。例如,从宏观方面的研究还需进一步研究如何改革目前以“核准制”为核心的证券发行制度以及监管方如何根据实际情况确定监管边界,而从微观方面的研究应着力通过典型案例的深入分析来解决内部治理机制缺失和公司诚信机制缺失所导致的募资投向变更问题。

三、募集资金投向变更的影响因素

(一)公司特征

已有研究表明,影响募集资金投向变更的公司层面因素主要包括:公司规模、公司的成长性、股权集中度、关联方交易、内部控制规范程度以及公司的投资机会等。张为国和翟春燕(2005)的实证研究表明,公司规模、长期投资与变更募集资金投向的概率和幅度显著负相关,而关联交易以及股权集中度则正向影响募集资金投向变更的概率。

李虎(2005)指出上市公司募集资金投向的多元化程度越高,则募资投向变更的概率和幅度越大。郭昱和顾海英(2008) 以农业上市公司为样本进行了实证研究,结果表明,非流通股持股比例、上市公司的盈利能力和 IPO 募集资金规模都与募集资金投向变更的概率显著正相关。

(二)制度因素

随着“法与金融”研究的兴起,我国学者相继将其拓展到研究中国各地区制度环境差异对公司财务行为的影响(罗党论和唐清泉,2009)。作为一个典型的新兴与转型并存的国家,我国法律制度的制定和执行并不完善,并且正式制度在不同省份之间的发展很不均衡 (Allen et al.,2005),因此,不少学者指出从公司内部视角对募集资金投向变更的研究忽视了我国转型经济背景下特殊的制度环境,制度环境可能在上市公司募集资金投向变更中起着更关键和更核心的作用。李心渝(2004)指出,在配股融资过程中,上市公司存在更改募集资金投向,大股东通过放弃配股权将中小股东财富“合法”转移到自己手中,而导致这些问题的根本原因在于我国制度环境的不完善。

马连福和曹春方(2011)以 2001-2005 年上市公司A 股为研究样本,从制度环境、地方政府干预及公司治理角度出发实证检验三者对募集资金投向变更的影响。研究发现,发达的制度环境能增加募集资金投向变更的成本,但无法有效约束损失性变更,而较好的公司治理在非国企中能有效降低募集资金投向变更概率,在地方国企中只能起到“防火墙”作用,在央企中公司治理起的作用更为有限。黄新建和唐良霞(2012)研究了我国民营上市公司的高管政治关联背景对企业募集资金投向变更的影响,结果表明,非政治关联企业变更募集资金投向的现象较政治关联企业更严重,即民营上市公司高管的政治关联可抑制公司的募集资金投向变更行为,而且政治关联企业变更募集资金投向的行为,更多是善意变更行为。

综上所述,关于募集资金投向变更影响因素的已有研究重点关注公司规模、股权集中度等公司内部因素以及包括政府干预、法治水平等制度背景因素,且取得了重大的突破,但目前关于制度因素的研究只关注了正式制度的影响,忽略了在我国经济转型过程中起着非常重要作用的非正式制度。这一方面的内容将在本文最后一部分进行详细阐述。

四、募集资金投向变更的经济后果

目前对募集资金投向变更的经济后果的研究重点关注募集资金投向变更对企业绩效的影响以及市场反应两个方面,但是已有研究结论并不一致。第一个方面的文献大多采用公司财务指标来衡量公司业绩。刘少波和戴文慧(2004)选择样本公司募资到位前后三年的主营业务收入、主营业务利润和税后利润三个指标进行了对比分析,研究发现募集资金投向变更行为对上市公司的短期经营业绩有较明显的影响。陈文斌和陈超(2007)研究发现,IPO 募集资金投向变更会影响该公司的长期盈利能力。杨全文和薛清梅(2009)的研究表明,在 IPO 募集资金投向变更后,公司经营业绩显著好于变更之前的经营业绩,而且上市前后经营业绩下降幅度越大,越会引起募资投向变更。曹春芳(2012)采用账面市值比(M/B)衡量公司价值,研究发现,上市公司所受的政府干预越强,募资变更概率越大,而政府干预下公司募资变更后更易投向固定投资,最终降低公司价值。

第二个方面,从上市公司募集资金投向变更的市场反应研究来看,刘斌等(2006)的研究表明,由于我国证券市场发展的程度较低,投资者尚未将募集资金的投向作为决策的依据,因此,资本市场对募集资金投向变更的消息没有反应。池明举(2006)对 2004 年我国 A 股市场有募集资金投向变更行为的 121 家上市公司进行了实证研究,研究结果发现,募集资金投向变更公告后上市公司的累计超额收益率为负,但是对各交易日的超额收益率没有显著影响。杨文全和薛清梅(2009)利用事件研究法来观测募资变更之后的市场反应,研究表明,投资者对 IPO 募资投向变更消息基本持负面反应。王茂斌等(2011)利用事件研究法发现公司募资投向变更前后的市场累积超额收益显著小于 0,表明投资者将此类事件视为负面消息。

综上,募集资金投向变更的市场反应研究一般采用事件研究法,相对企业绩效研究中采用面板数据的设计,事件研究法可以有效弱化因遗漏变量、变量之间的相互影响所导致的内生性问题,在一定程度上使得研究结论更加可靠。关于募集资金投向变更的市场反应研究争议较大,有的学者认为我国资本市场对募集资金投向变更没有反应,而一些学者研究却发现投资者持负面反应。这可能是由于不同学者使用了不同的研究样本或者选择了不同的窗口期的缘故。

五、未来研究展望

综上所述,对募集资金投向变更的研究视角不断扩大,内涵和外延不断拓宽:从关注变更的动因到变更的影响因素以及变更对财务绩效的影响和市场反应;从关注企业内部的影响因素到关注中国的制度背景、政府干预以及法治环境对募集资金投向变更的影响,已有研究取得了丰富的研究成果(见图 1)。

但是,已有研究在非正式制度所发挥的作用上需要做进一步拓展研究。对于中国这样一个新兴经济体来说,法律制度的制定和执行都不够完善,非正式制度在其中可能发挥着更为重要的作用(陈冬华等,2013)。已有文献表明,中国的关系机制、声誉机制以及社会资本都是法律保护的替代保护机制(Allen et al.,2005;潘越等,2009;潘越等,2010)。潘越等(2010)研究了我国各地区社会资本与法律保护这两种机制在上市公司 IPO 盈余管理方面的相互替代作用。研究发现,社会资本与法律保护所起的作用是可替代的。在社会资本水平较高的地区,上市公司更不可能进行盈余管理;在法律制度比较薄弱的地区,社会资本对盈余管理行为的约束作用更加显著。

现有文献很少把宗教因素作为非正式制度纳入公司财务决策的研究框架之中。笔者认为,宗教因素可以从两方面影响企业募集资金投向变更行为。一是宗教信仰会影响信仰者心中遵循的规则。大多数宗教强调对自身欲望的束缚,提供了法律规则和制度之外的约束,在浓厚的宗教氛围中,管理层会以更加严格的标准要求自己,遵守各种法律法规,公司经营更加规范,违规行为不易发生。二是宗教可以通过影响管理层对待风险的态度来影响公司的财务决策,包括盈余管理行为和违规行为等(Dyreng et al.,2010;Callen et al.,2011)。Homans(1941)指出,宗教信仰者往往极度厌恶未来的不确定性,宗教因素会降低他们对待风险的激进态度;Dyrenget al(。2010)实证研究发现,公司总部所在地的宗教信仰程度越高,公司进行财务造假和财务报表重述的可能性就越低。

因此,笔者认为,未来关于募集资金投向变更的研究可以将非正式制度中的宗教因素加入研究框架中,研究管理层的宗教信仰对募集资金投向变更概率和幅度的影响,或者是公司总部所在地的宗教氛围对募集资金投向变更倾向的影响。此外,还可以在非正式制度研究框架的基础上,加入正式制度的变量,从正式制度和非正式制度的互补或替代视角,研究企业募集资金投向变更。

【参考文献】

[1]F. Allen, Qian J., Qian M., Law,Finance and EconomicsGrowth in China [J]. Journal Of Financial Economics,2005,77(1):57-116.

[2]Callen J. L., Morel M., Richardson G. Do Culture andReligion Mitigate Earnings Management? Evidence froma Cross-Country Analysis [J]. International Journal ofDisclosure and Governance,2011,8(1):103-121.

[3]Dyreng S. D., Mayew W. J., Williams C. D. ReligiousSocial Norms and Corporate Financial Reporting[J].Journal of Business Finance and Accounting,2012,39(7/8):845-875.