1 问题的提出

随着我国粮食流通体制改革的逐步深入,市场在粮食资源配置、粮食价格形成过程中基础性作用的不断发挥,农产品期、现货市场联系的日益紧密,期货市场的价格发现和保障机制正逐步引起国内外诸多专家学者的关注。

本文即是以郑州商品交易所硬小麦市场上的期现货价格为样本数据,以硬小麦价格的保障效应为依托,展开对我国农产品期现货价格间相关性的研究。众所周知,小麦是我国的基本粮食作物之一,对于我国这样一个有着14亿人口的大国而言尤为重要。但是,由于自然条件、社会环境以及国际市场等诸多因素的影响,长期以来小麦的价格一直处于波动之中,然而小麦价格的波动局面无论对于小麦的一般消费者,还是对于国家粮食安全乃至社会稳定均具有重要影响,因此维护小麦市场价格的稳定性就显得至关重要。那么,减少小麦价格的波动性,维护小麦市场价格的稳定首选工具就是期货市场的“对冲”机制。

因此,本文就在相关学者研究的基础上,通过对硬小麦期现货市场上价格波动的分析,试图通过分析我国硬小麦期货价格对现货价格的相关影响,尝试着发现我国硬小麦期货对现货的价格保障功能,进而分析我国农产品市场上期货价格对现货市场的价格引导和保护机制。

2 我国硬小麦期货价格发现功能的实证

2.1 模型的构建及样本数据的选取

本文将在各学者相关研究的基础上,以2009年1月至2012年12月硬小麦的期货和现货价格的月度数据为依托来展开对硬小麦期货价格和现货价格间相关性的研究。通常而言,大多数的时间序列会存在自相关性,经检验以硬小麦的期货和现货价格为变量的模型所得回归结果具有较显着的自相关性,因此为消除自相关性的影响程度,取硬小麦期现货价格的对数作为变量建立如下WAR方程:

log St=A1log St - 1+A2log St - 2+......+Aplog St - p+B1log ft+B2log ft - 1+......Brlog ft - r+εt(1)

其中:logS 为硬小麦现货价格的对数,本文取该变量作为硬小麦的现货价格,logf 为硬小麦期货价格的对数,本文取该变量作为硬小麦的期货价格。

2.2 相关数据的实证分析

通过对2009年1月至2012年12月硬小麦期现货价格相关数据的系统性回归分析,发现:硬小麦的期货价格log f 与现货价格 log S 之间具有明显的正相关性, 各变量间相关系数矩阵如表1、回归结果如表2所示。

分析表1、2可得:硬小麦的期货价格 logf 与现货价格 logS 之间相关系数为 0.985547,两者高度相关。同时,由于 R2为0.971303,Rˉ2为0.970459,两者均接近于1,故该模型的拟合效果也较好;并且,因为 F 检验为0.000000,所以各变量间呈现出高度线性相关;再加上,D-W=0.635251,对照 n=36,p=4 时 D-W 检验 5%的临界值,可知小麦的现货价格指数 logS 与期货价格 logf 等相关变量均在5%的水平上显着相关。即:小麦市场上的期货价格 logf 与现货价格 logS 之间存在明显的正相关性。

2.3 硬小麦期现货价格的平稳性检验

(1)ADF单位根检验

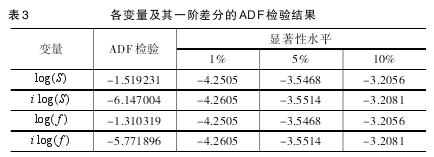

本文利用ADF单位根检验方程对硬小麦期、现货价格的水平值进行稳定性检验。其检验结果如表3所示。

本文通过对2009年1月至2012年12月小麦市场上的期货价格波动对小麦现货价格的影响情况的系统性分析,发现:我国小麦市场上的现货价格 log(S) 与期货价格log( f ) ADF检验的t统计量均比显着性水平10%时的临界值大,所以变量 log(S) 、log(f) 均为非平稳性序列,同时序列 ilog(S) 、ilog(f) 的t统计值则均比显着性水平10%时的临界值小,故序列 ilog(S) 、ilog(f) 为平稳序列。

(2)协整检验

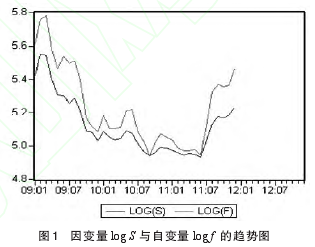

从图1中可以看出:因变量 logS 与自变量 logf 之间具有大致相同的增长和变化趋势,故因变量 logS 与自变量 logf 之间可能存在协整关系。

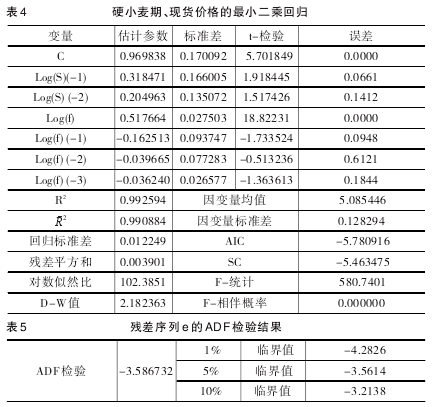

因此,可对变量进行相关的协整检验。在该过程中主要通过协整检验来对硬小麦的期、现货价格进行普通最小二乘回归如表4所示,得出回归模型的估计结果e,并通过对残差序列e进行单方根ADF检验来得出硬小麦的期现货价格之间是否协整,如表5所示。

由表5可知:因为残差序列e的ADF检验的t统计量值 为 -3.586732,小 于 显 着 性 水 平 10% 时 的 临 界值-3.2138,因此可知残差序列 e 为平稳序列,此时变量log S 与 log f 之间具有较明显的协整关系。

(3)格兰杰因果检验

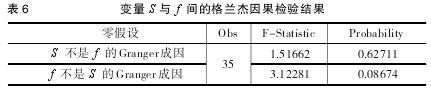

我国硬小麦市场上的期、现货价格是否具有一定的因果关系一直以来都是一个研究的课题,本文在分析了我国硬小麦市场上期、现货价格指数之间的相关性以及协整关系的基础上,选取滞后期为1的格兰杰因果检验来分析硬小麦的期、现货价格之间是否具备一定的因果关系,其格兰杰检验结果如表6所示。

通过分析可以发现:硬小麦现货价格 S 不是硬小麦期货价格 f 的格兰杰成因,因为拒绝它犯第一类错误的概率是0.62711,表明硬小麦期货价格 f 不是硬小麦现货价格 S 的格兰杰成因的概率较大,所以不能拒绝原假设。但是硬小麦期货价格 f 却是硬小麦现货价格 S 的格兰杰成因,因为该检验的相伴概率只有0.08674,该概率较小,表明至少在95%的置信水平下,可以认为硬小麦期货价格 f是硬小麦现货价格 S 的格兰杰成因。

2.4 小麦市场期现货价格间的脉冲响应分析

协整检验主要用以解释各变量间是否存在长期的均衡关系,无法解释硬小麦的期货市场价格变动一定单位究竟会对其现货价格带来多大影响,因此就需要进一步分析期货价格与现货价格间脉冲响应的传递效应,以反映期货价格变动对现货价格的影响情况。

一般,VAR模型可表示为:

yt=Ayt-1+......+Apyt-p+Bxt+εt (2)

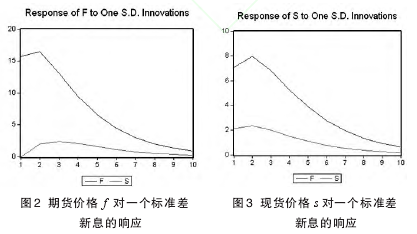

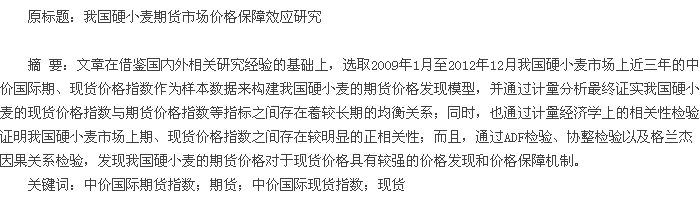

其中:yt、xt表示内生与外生变量,而 p 则一般表示滞后期,εt则为扰动向量。通过eviews软件分析,认为该模型的整体效果良好,而且模型稳定,可进一步做脉冲响应分析。硬小麦市场期货价格与现货价格间的脉冲响应传递路径图如图2、3所示。

从图3关于期货价格 f 的脉冲响应传递路径图的分析中,不难得出:期货价格对其自身的一个标准差新息立刻就有了较大反映,产出增加约16,然后持续增加至第2期,随后影响逐渐减弱;但期货价格对来自于现货价格的新息在第1期并没有反映,直至第2期才较为明显,并逐渐增强持续至第3期,随后开始缓慢回落,至第10期新息影响基本消失。同样道理。从图3关于现货价格 s 的脉冲响应传递路径图的分析中,可以看出:现货价格对其自身的一个标准差新息立刻就有较大反映,产出增加约7,然后持续增加至第2期,产出约增加至8,随后影响逐渐减弱;同时,现货价格对来自于期货价格的新息在第1期就有较显着反映,期货价格新息对现货价格的影响大约在2,并逐步增加持续至第2期,随后其影响开始缓慢回落,直至10期新息影响基本消失。

因此,通过以上分析分析,不难看出我国硬小麦市场上期货价格对现货价格具有较明显的价格发现和引导功能。

3 结论

通过以上分析,不难发现:在硬小麦市场上,期货价格和现货价格之间存在较明显的长期均衡关系,而且长期来看期、现货价格具有自动回归均衡的态势;同时,期货价格和现货价格之间具有较明显的正相关性,而且期、现货价格之间也满足ADF检验与协整检验;但是,通过格兰杰因果检验,发现:硬小麦的期货价格 f 是现货价格 S 的格兰杰成因,而现货价格 S 则不是期货价格 f 的格兰杰成因。总之,硬小麦的期货价格 f 与现货价格 S 之间具有较高的相关性,两者走势基本相同;但同时由于期货价格f 是现货价格 S 的格兰杰成因,而现货价格 S 不是期货价格 f 的格兰杰成因,所以硬小麦的期货价格 f 直接影响了硬小麦的现货价格 S ,在硬小麦市场上期货价格对现货价格具有较明显的影响,一定程度上引导和保障着现货价格的走势。

参考文献:

[1]Pesaran M H , Shin Y. Generalised Impulse Responsean Alysis in Linear Multivariate Models [J].Economics Letters,1997,(58).

[2]Johansen S. Statistical Analysis of Cointegrating Vectors[J].Journal ofEconomic Dynamics and Control,1988,(12).

[3]Hasbrouck, J.One Security,Many Markets : Determining the Contributions to Price Discovery[J].Journal of Finance,1995,(50).

[4]张宗成,王骏.基于VAR模型的硬麦期货价格发现研究[J].华中科技大学学报,2005,(7).

[5]李经谋,姬广坡.农产品期货市场的功能[J].经济纵横,1994,(4).

[6]童宛生,胡俞越,冯中越.中国商品期货价格形成理论与实证分析[M].北京:中国财政经济出版社,1997.