作为东旭光电下游的液晶面板产业已经竞争非常激烈,并且造成了相关企业的利润普遍下滑,这种激烈的竞争是否会传导给上游公司呢?

2016 年 4 月 15 日,东旭光电(000413.SZ)公布 2016年一季度业绩预告。预计 2016 年一季度盈利 30000 万-35000万元,同比增长89.55%-121.14%,每股收益约0.08-0.09 元。从数据来看,东旭光电的业绩和成长性都很不错。

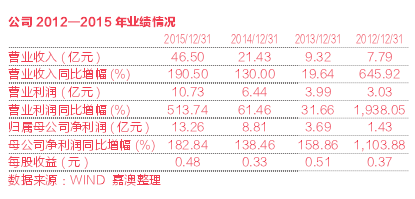

不仅如此,如果追述东旭光电 2012-2015 年连续 4 年的年报数据,发现公司持续保持了高增长。具体数据见下图:

从数据中不难看出,东旭光电自从东旭集团入主之后其营业收入和净利润都有大幅上涨。但如果再进一步对数字背后的业绩增长原因进行探究,发现公司靓丽的业绩背后有各种待解之谜。

主业与关联交易。

东旭集团入主之后,公司的主业聚焦于玻璃基板主业,全资子公司芜湖东旭光电自建 6 代玻璃基板生产线,同时承建同一实际控制人(李兆廷)的石家庄旭新光电、郑州旭飞光电、东旭(营口)光电、四川旭虹光电的玻璃基板生产线。

其中石家庄旭新光电和郑州旭飞光电已于 2015 年以定增方式被东旭光电收购,另实际控制人承诺 2016 年内完成东旭(营口)光电和四川旭虹光电的注入,但 2016 年的公开增发预案中并未有收购这两家公司的事项。

由于公司自建玻璃基板生产线,同时采用向关联公司销售设备,然后再定增收购关联公司,使得公司 2012-2015年公司主业收入由单一的设备销售向设备 + 玻璃基板转变。具体见下图 :