这使得公司截至 2015 年底货币资金有 124.10 亿元,较2014 年增长 92.14 亿元。如此多的现金,为何公司不偿还借款呢?

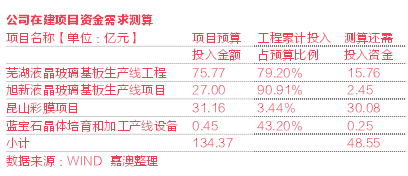

这主要是因为公司未来建设项目的资本开支需求较大。通过整理公司在建工程,预计公司未来还需 48.55 亿元的项目投入。具体见下图 :

另,公司 2015 年新增的存货中有 9.15 亿元是由于公司建设东旭国际中心所致。东旭国际中心项目预计投资 22 亿元,2017 年 2 月完工,这使得公司未来预计还需投入 12.85亿元。加上这笔可预见的资金需求,未来公司的项目建设资金需求累计是 61.4 亿元。

不仅如此,2016 年 2 月 6 日公布的增发预案又计划募集69.5亿元投资建设第8.5代TFT-LCD玻璃基板生产线项目。

公司在建和计划投资的建设项目体量累计达到130.9亿元,其规模是存量固定资产 + 在建工程 103.33 亿元的 1.27 倍,这足以说明公司大规模投入建设力度之大,对未来资金需求之多。

虽然项目投入均有可行性分析报告,但项目建设所需的资金投入是固定的,而项目投产之后的效益却存在一定的不确定性。例如上文分析的芜湖液晶玻璃基板新增了 1 条生产线量产,但营业收入反而下滑;玻璃基板的整体毛利率也在下滑。

作为东旭光电下游的液晶面板的京东方 2015 年营收486.24 亿元,增长 32%,但营业利润却只有 9.54 亿元,下滑 58.67%.产业已经竞争非常激烈,并且造成了相关企业的利润普遍下滑,那么这种激烈的竞争是否会传导给上游公司呢?